أربع خطوات لبناء محفظة مربحة

في اليوم السوق المالي، تعتبر المحفظة التي يتم الاحتفاظ بها جيدًا أمرًا حيويًا لنجاح أي مستثمر. بصفتك مستثمرًا فرديًا ، فأنت بحاجة إلى معرفة كيفية تحديد ملف توزيع الأصول التي تتوافق بشكل أفضل مع أهدافك الاستثمارية الشخصية وتحمل المخاطر. بمعنى آخر ، يجب أن تفي محفظتك بمتطلبات رأس المال المستقبلية وتمنحك راحة البال أثناء القيام بذلك. يمكن للمستثمرين إنشاء محافظ تتماشى مع استراتيجيات الاستثمار باتباع نهج منظم. فيما يلي بعض الخطوات الأساسية لاتخاذ مثل هذا النهج.

الماخذ الرئيسية

- بشكل عام ، تعد المحفظة المتنوعة جيدًا أفضل رهان لك لتحقيق نمو ثابت طويل الأجل لاستثماراتك.

- أولاً ، حدد تخصيص الأصول المناسب لأهدافك الاستثمارية وتحمل المخاطر.

- ثانيًا ، اختر الأصول الفردية لمحفظتك.

- ثالثًا ، قم بمراقبة تنويع محفظتك ، والتحقق لمعرفة كيف تغيرت الأوزان.

- قم بإجراء تعديلات عند الضرورة ، مع تحديد الأوراق المالية ذات الوزن المنخفض التي يجب شراؤها من عائدات بيع الأوراق المالية ذات الوزن الزائد.

الخطوة الأولى: تحديد تخصيص الأصول المناسب

إن التحقق من وضعك المالي الفردي وأهدافك هو المهمة الأولى في إنشاء محفظة. العناصر المهمة التي يجب مراعاتها هي العمر ومقدار الوقت المتاح لك لتنمية استثماراتك ، بالإضافة إلى مقدار رأس المال للاستثمار واحتياجات الدخل المستقبلية. يحتاج خريج جامعي غير متزوج يبلغ من العمر 22 عامًا بدأ للتو حياته المهنية إلى استراتيجية استثمار مختلفة من شخص متزوج يبلغ من العمر 55 عامًا يتوقع أن يساعد في دفع تكاليف تعليم طفله في الكلية ويتقاعد في اليوم التالي عقد، عشر سنوات.

العامل الثاني الذي يجب مراعاته هو شخصيتك وتحمل المخاطر. هل أنت على استعداد للمخاطرة بخسارة محتملة للبعض مال من أجل إمكانية تحقيق عوائد أكبر؟ يرغب الجميع في جني عوائد عالية عامًا بعد عام ، ولكن إذا لم تستطع النوم ليلًا عندما تنخفض استثماراتك على المدى القصير ، فمن المحتمل أن تكون العوائد المرتفعة من هذه الأنواع من الأصول لا تستحق الضغط.

سيحدد توضيح وضعك الحالي واحتياجاتك المستقبلية لرأس المال وتحملك للمخاطر كيفية تخصيص استثماراتك بين فئات الأصول المختلفة. تأتي إمكانية تحقيق عوائد أكبر على حساب مخاطر أكبر للخسائر (وهو مبدأ يعرف باسم خطر عودة المفاضلة). أنت لا تريد التخلص من المخاطر بقدر ما ترغب في تحسينها وفقًا لموقفك الفردي وأسلوب حياتك. على سبيل المثال ، الشاب الذي لن يضطر إلى الاعتماد على استثماراته للحصول على دخل يمكنه تحمل مخاطر أكبر في البحث عن عوائد عالية. من ناحية أخرى ، يحتاج الشخص الذي يقترب من التقاعد إلى التركيز على حماية أصوله وجني الدخل من هذه الأصول في كفاءة الضرائب طريقة.

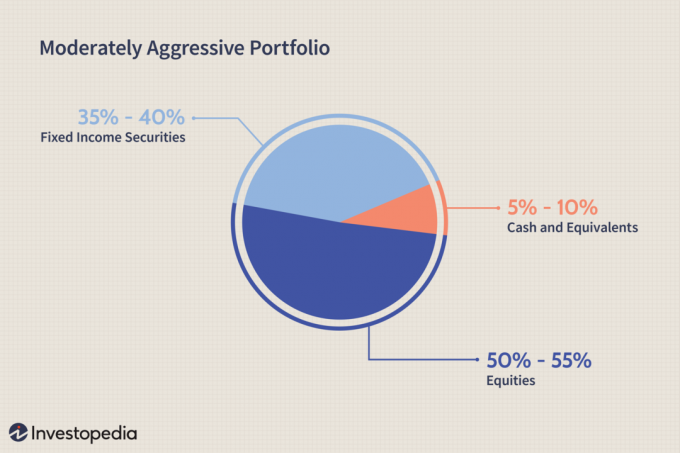

محافظ مقابل. المستثمرون العدوانيون

بشكل عام ، كلما زادت المخاطر التي تتحملها ، زادت عنيف ستكون محفظتك ، وتخصيص جزء أكبر منها الأسهم وأقل للسندات والأوراق المالية الأخرى ذات الدخل الثابت. بالمقابل ، كلما قلت المخاطر التي يمكنك تحملها ، كلما كانت محفظتك أكثر تحفظًا. فيما يلي مثالان ، أحدهما للمستثمر المحافظ والآخر للمستثمر المعتدل العدواني.

الهدف الرئيسي للمحفظة المحافظة هو حماية القيمة. سيحقق التخصيص الموضح أعلاه دخلاً جاريًا من السندات ، وسيوفر أيضًا بعضًا على المدى الطويل نمو رأس المال المحتملة من الاستثمار في الأسهم عالية الجودة.

الخطوة الثانية: إنجاز المحفظة

بمجرد تحديد التوزيع الصحيح للأصول ، ستحتاج إلى تقسيم رأس المال الخاص بك بين فئات الأصول المناسبة. على المستوى الأساسي ، هذا ليس بالأمر الصعب: الأسهم هي أسهم والسندات سندات.

ولكن يمكنك تقسيم فئات الأصول المختلفة إلى فئات فرعية ، والتي لها أيضًا مخاطر مختلفة وعوائد محتملة. على سبيل المثال ، قد يقسم المستثمر حصة ملكية المحفظة بين قطاعات صناعية مختلفة وشركات مختلفة رسملة السوق، وبين الأسهم المحلية والأجنبية. قد يتم تخصيص جزء السندات بين الديون قصيرة الأجل وطويلة الأجل ، والديون الحكومية مقابل ديون الشركات وما إلى ذلك.

هناك عدة طرق يمكنك اتباعها لاختيار الأصول والأوراق المالية للوفاء باستراتيجية تخصيص الأصول الخاصة بك (تذكر أن تقوم بتحليل جودة وإمكانات كل أصل تستثمر فيه):

- اختيار الأسهم - اختر الأسهم التي تلبي مستوى المخاطرة الذي تريد تحمله في جزء الأسهم من محفظتك ؛ القطاع ، والقيمة السوقية ، ونوع الأسهم من العوامل التي يجب مراعاتها. تحليل الشركات التي تستخدم ملفات غرابيل الأسهم لوضع قائمة مختصرة بالاختيارات المحتملة ، ثم إجراء المزيد من التحليل المتعمق لكل عملية شراء محتملة لتحديد الفرص والمخاطر في المستقبل. هذه هي أكثر الوسائل كثافة في العمل لإضافة الأوراق المالية إلى محفظتك ، وتتطلب منك مراقبة تغيرات الأسعار في ممتلكاتك بانتظام والبقاء على اطلاع دائم بأخبار الشركة والصناعة.

- اختيار السندات - عند اختيار السندات ، هناك عدة عوامل يجب مراعاتها بما في ذلك القسيمة ، نضجونوع السند والتصنيف الائتماني وبيئة أسعار الفائدة العامة.

- صناديق الاستثمار – صناديق الاستثمار متاحة لمجموعة واسعة من فئات الأصول وتسمح لك بالاحتفاظ بالأسهم والسندات التي تم بحثها بشكل احترافي واختيارها من قبل مديري الصناديق. بالطبع ، يتقاضى مديرو الصناديق رسومًا مقابل خدماتهم ، مما يقلل من عائداتك. تقدم صناديق المؤشرات خيارًا آخر ؛ تميل إلى أن تكون لها رسوم أقل لأنها تعكس مؤشرًا راسخًا وبالتالي تتم إدارتها بشكل سلبي.

- صناديق الاستثمار المتداولة (ETFs) - إذا كنت تفضل عدم الاستثمار في الصناديق المشتركة ، فيمكن أن تكون صناديق الاستثمار المتداولة بديلاً قابلاً للتطبيق. صناديق الاستثمار المتداولة هي في الأساس صناديق مشتركة تتداول مثل الأسهم. إنها تشبه الصناديق المشتركة من حيث أنها تمثل سلة كبيرة من الأسهم ، وعادة ما يتم تجميعها حسب القطاع ، الكتابة بالأحرف الكبيرةوالبلد وما شابه. لكنهم يختلفون في أنهم ليسوا كذلك تدار بنشاط، ولكن بدلاً من ذلك تتبع مؤشرًا مختارًا أو سلة أخرى من الأسهم. نظرًا لأنها تدار بشكل سلبي ، توفر صناديق الاستثمار المتداولة مدخرات في التكاليف على الصناديق المشتركة مع توفير التنويع. تغطي صناديق الاستثمار المتداولة أيضًا مجموعة واسعة من فئات الأصول ويمكن أن تكون مفيدة لتقريب محفظتك.

الخطوة الثالثة: إعادة تقييم أوزان المحفظة

بمجرد أن يكون لديك محفظة قائمة ، فأنت بحاجة إلى تحليل و إعادة التوازن بشكل دوري ، لأن التغيرات في تحركات الأسعار قد تتسبب في ظهورك الأولي أوزان للتغيير. لتقييم التخصيص الفعلي لأصول محفظتك ، قم بتصنيف الاستثمارات كميًا وتحديد نسبة قيمها إلى الكل.

العوامل الأخرى التي من المحتمل أن تتغير بمرور الوقت هي وضعك المالي الحالي ، واحتياجاتك المستقبلية ، وتحمل المخاطر. إذا تغيرت هذه الأشياء ، فقد تحتاج إلى تعديل محفظتك وفقًا لذلك. إذا انخفض تحملك للمخاطر ، فقد تحتاج إلى تقليل عدد الأسهم المملوكة. أو ربما تكون الآن جاهزًا لتحمل مخاطر أكبر ويتطلب تخصيص أصولك الاحتفاظ بنسبة صغيرة من أصولك بدرجة أكبر من التقلب أسهم الشركات الصغيرة.

لإعادة التوازن ، حدد أي من المواقف الخاصة بك زيادة الوزن ونقص الوزن. على سبيل المثال ، لنفترض أنك تمتلك 30٪ من أصولك الحالية في أسهم رأس مال صغير ، بينما يقترح تخصيص الأصول أنه يجب أن يكون لديك 15٪ فقط من أصولك في تلك الفئة. تتضمن إعادة التوازن تحديد مقدار هذا الموقف الذي تحتاج إلى تقليله وتخصيصه لفئات أخرى.

الخطوة 4: إعادة التوازن استراتيجياً

بمجرد تحديد الأوراق المالية التي تحتاج إلى تقليلها ومقدارها ، حدد الأوراق المالية ذات الوزن المنخفض التي ستشتريها من عائدات بيع الأوراق المالية ذات الوزن الزائد. لاختيار الأوراق المالية الخاصة بك ، استخدم الأساليب التي تمت مناقشتها في الخطوة 2.

عند إعادة موازنة محفظتك وتعديلها ، توقف لحظة للنظر في الآثار الضريبية لبيع الأصول في هذا الوقت بالذات.

ربما يكون استثمارك في الأسهم النامية قد ارتفع بشدة خلال العام الماضي ، ولكن إذا كنت ستبيع جميع مراكز الأسهم الخاصة بك لإعادة توازن محفظتك ، فقد تتكبد خسائر كبيرة مكاسب رأس المال الضرائب. في هذه الحالة ، قد يكون من الأفضل عدم المساهمة بأي أموال جديدة في فئة الأصول هذه في المستقبل مع الاستمرار في المساهمة في فئات الأصول الأخرى. سيؤدي ذلك إلى تقليل وزن مخزون النمو في محفظتك بمرور الوقت دون تكبد ضرائب على أرباح رأس المال.

في نفس الوقت ، ضع في اعتبارك دائمًا النظرة المستقبلية للأوراق المالية الخاصة بك. إذا كنت تشك في أن تلك الأسهم ذات النمو المفرط مستعدة للانخفاض بشكل ينذر بالسوء ، فقد ترغب في البيع على الرغم من الآثار الضريبية. آراء المحللين و التقارير البحثية يمكن أن تكون أدوات مفيدة للمساعدة في قياس النظرة المستقبلية لمقتنياتك. والبيع الخاسر الضريبي هو إستراتيجية يمكنك تطبيقها لتقليل الآثار الضريبية.

الخط السفلي

طوال عملية إنشاء المحفظة بالكامل ، من الضروري أن تتذكر الحفاظ على تنوعك قبل كل شيء. لا يكفي مجرد امتلاك الأوراق المالية من كل فئة من فئات الأصول ؛ يجب عليك أيضًا التنويع داخل كل فئة. تأكد من أن ممتلكاتك ضمن فئة أصول معينة موزعة عبر مجموعة من الفئات الفرعية وقطاعات الصناعة.

كما ذكرنا ، يمكن للمستثمرين تحقيق تنويع ممتاز باستخدام الصناديق المشتركة وصناديق الاستثمار المتداولة. هذه الأدوات الاستثمارية تسمح للأفراد المستثمرون بمبالغ صغيرة نسبيًا من المال للحصول على اقتصاديات الحجم التي يتمتع بها كبار مديري الصناديق والمستثمرين المؤسسيين استمتع.