انسحابات روث إيرا: اقرأ هذا أولاً

في كثير من الأحيان ، يبدو أن القليل من التضحية على المدى القصير يؤدي إلى نتيجة أكثر إثمارًا في المستقبل. ال روث إيرا هو مثال ممتاز.

على عكس الأموال التي يتم توفيرها من خلال ابن عمها الأكبر ، IRA التقليدي ، تخضع الأموال التي تضعها في حسابات Roth لضريبة الدخل. ولكن طالما أنك تفي بالمتطلبات ، يمكنك سحب الأموال معفاة من الضرائب تمامًا بمجرد بلوغك 59 عامًا أو أكثر - كل ذلك دون الحاجة إلى القلق بشأن التوزيعات الدنيا المطلوبة (RMDs).

إنه حل رائع للمستثمرين الذين يسعون إلى التنويع الضريبي أو من أجله المستثمرون الأصغر سنًا الذين يتوقعون أن يكونوا في فئة أعلى في وقت لاحق في الحياة. أنت تدفع ضريبة منخفضة الآن ، لذلك لا يتعين عليك دفع معدل هامشي أكبر في المستقبل.

لكن فهم القواعد أمر حتمي للغاية. سحب الأموال من حساب روث الخاص بك في وقت مبكر جدًا ، وقد تواجه ضرائب الدخل وغرامة 10٪ على أي أرباح تسحبها.

الماخذ الرئيسية

- Roth IRAs تتراكم الدولارات بعد خصم الضرائب وتنمو معفاة من الضرائب للمدخرين المتقاعدين.

- يمكن أن يؤدي سحب الأموال مبكرًا من Roth إلى عقوبة قدرها 10٪ ، ولكن فقط إذا كانت عمليات السحب هذه على أرباح وليست مساهمة مالية.

- يجب أيضًا امتلاك Roth IRA لمدة خمس سنوات كاملة على الأقل قبل أن يتم إجراء أي عمليات سحب بدون عقوبة ، بغض النظر عن العمر.

تجنب الضرائب والغرامات

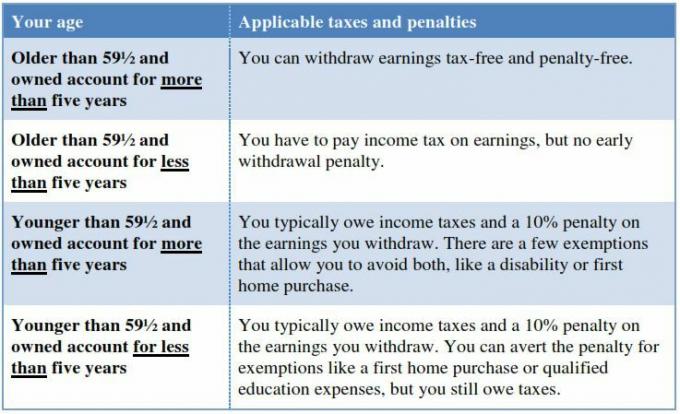

تنحصر القدرة على التمتع بعمليات السحب المعفاة تمامًا من الضرائب عمومًا على متطلبين: يجب أن يكون عمرك 59 عامًا أو أكبر ، ويجب أن تكون قد امتلكت الحساب لمدة خمس سنوات على الأقل.

دائرة الإيرادات الداخلية (IRS) يحدد المتطلبات المحددة لأخذ التوزيعات المؤهلة من Roth IRA. إذا وصلت إلى السن المطلوب ولكنك احتفظت بـ IRA لمدة تقل عن خمس سنوات ، فلا تزال تتجنب عقوبة 10٪ ، لكنك ستحتاج إلى دفع ضرائب الدخل على أي أرباح تم سحبها من حسابك (لقد دفعت بالفعل ضرائب الدخل على الأموال التي وضعتها في البداية في Roth ، لذا فإن عمليات السحب من مبلغ المساهمة تكون دائمًا معفاة من الضرائب).

لنفترض أنك فتحت حساب روث في سن 58 بمساهمة قدرها 5000 دولار وحصلت على مكاسب قدرها 1000 دولار على مدار عامين. إذا قررت في سن الستين سحب كل هذه الأموال ، فيمكنك القيام بذلك بدون عقوبة. ولكن نظرًا لأنك امتلكت IRA لمدة عامين فقط ، فلا تزال تواجه ضرائب على الدخل على أرباح قدرها 1000 دولار. لذلك من أجل زيادة عائدك إلى الحد الأقصى ، يتعين عليك الانتظار حتى تستوفي شروط العمر والملكية.

ماذا يحدث عندما يكون عمرك أقل من 59 عامًا

إن ما تتعرض فيه للمشاكل حقًا هو عندما تسحب أموال الأرباح من حسابك قبل سن 59½. فجأة ، أصبحت في مأزق لكل من ضرائب الدخل و العقوبة - أي ما لم تكن مؤهلاً للحصول على إعفاء.

يمكن لأولئك الذين تقل أعمارهم عن 59 درجة والذين امتلكوا IRA لمدة تقل عن خمس سنوات سحب أرباحهم بدون عقوبة - ولكن ليس معفاة من ضريبة الدخل - إذا كانوا يندرجون في إحدى الفئات التالية:

- أصبحت معاقًا أو متوفًا بشكل دائم (مع قيام المستفيدين بسحب الأموال إذا توفيت).

- أنت تستخدم المال لشراء منزلك الأول (رهنا بحد أقصى 10000 دولار مدى الحياة).

- أنت تستخدم الأموال لدفع نفقات التعليم المؤهل.

- تقوم بسحب المبلغ المدفوع لسداد النفقات الطبية غير المسددة التي تتجاوز 7.5٪ من إجمالي الدخل المعدل.

- أنت ترث الأموال من مالك الجيش الجمهوري الإيرلندي المتوفى.

- أنت تستخدم المال لدفع ضريبة مصلحة الضرائب على خطة مؤهلة.

- يمكن تصنيف الأموال كتوزيع احتياطي مؤهل.

- أنت تتلقى مزايا كجزء من راتب سنوي ، وتقوم بالتوزيع على دفعات دورية متساوية إلى حد كبير.

مدفوعات دورية متساوية إلى حد كبير (SEPP) عبارة عن مبالغ سحب ثابتة تكسبها على مدار العمر المتوقع (نعم ، لدى مصلحة الضرائب نموذجًا سيوضح لك المدة المحددة بالضبط). كما قد تتخيل ، يتطلب الأمر إجراء القليل من الرياضيات.

إذا لم يكن عمرك 59 عامًا حتى الآن ولكنك حصلت على Roth IRA لمدة خمس سنوات على الأقل ، فقد تتمكن من سحب ضريبة الأرباح - وبدون عقوبة. لكن قائمة الاستثناءات أقصر. أنت مؤهل إذا:

- أصبحت معاقًا بشكل دائم.

- أنت تستخدم المال لشراء منزلك الأول (رهنا بحد أقصى 10000 دولار مدى الحياة).

- يذهب المال إلى المستفيد أو العقار بعد وفاتك.

شكل 1.يمكن أن يؤدي سحب الأموال من حساب Roth IRA الخاص بك مبكرًا إلى فرض ضرائب على الدخل و / أو غرامة قدرها 10٪.

كيف تحسب الأرباح

بالطبع ، إذا كنت تقوم بسحب غير مشروط ، فإن هذا يطرح سؤالًا مهمًا. ما مقدار الأموال التي تسحبها والتي تعتبر "مساهمة" (والتي يمكن دائمًا الحصول عليها معفاة من الضرائب) ، وكم هي "الأرباح"؟

لحسن الحظ ، الإجابة واضحة إلى حد ما. لدى IRS نظام طلب لعمليات السحب ، على النحو التالي:

- مساهمات منتظمة

- مبالغ التحويل الخاضعة للضريبة من حساب IRA التقليدي (المساهمات التي دفع مالك الحساب عنها ضرائب الدخل أثناء التحويل)

- مبالغ التحويل غير الخاضعة للضريبة (لم يُسمح بخصم ضريبي عند تقديم مساهمة IRA الأولية)

- أرباح

أي أموال من تحويل IRA يخرج على أساس الوارد أولاً يصرف أولاً. هذا يعني أن المساهمات الأولى هي التي تسحبها أولاً.

لنفترض أن صاحب الحساب يبلغ من العمر 30 عامًا وقد افتتح Roth IRA قبل أربع سنوات بمساهمة قدرها 25000 دولار. قبل عامين ، حولت 5000 دولار من الجيش الجمهوري الإيرلندي التقليدي الذي كانت تملكه إلى روث (دفع ضريبة الدخل في هذه العملية). لديها أيضًا 15000 دولار من مكاسب الاستثمار في الحساب.

الآن تريد سحب 40 ألف دولار لشراء منزلها الأول. يحدد نظام طلب IRS الفئات التي ستضغط عليها أولاً. هذا يعني أن انسحابها يشمل كامل مساهمتها البالغة 25000 دولار بالإضافة إلى 5000 دولار في العام التالي. تذكر أنها دفعت بالفعل ضريبة الدخل على هذه المساهمات ، لذا فهي ليست مضطرة لفعل ذلك مرة أخرى.

من أجل الوصول إلى 40 ألف دولار ، يتعين عليها أيضًا أن تسحب أرباحًا تبلغ 10 آلاف دولار. نظرًا لأن هذا يقع ضمن الحد الأقصى مدى الحياة لإعفاء شراء المنزل الأول ، فإنها تتجنب العقوبة - ولكن ليس الضرائب - على هذا المبلغ. يتم تصنيف مبلغ 5000 دولار المتبقي في حسابها على أنه أرباح.

الخط السفلي

عندما ينفد المال قليلاً ، قد يكون من المغري النظر إلى حساب Roth IRA الخاص بك كحل سريع. لكن قبل أن تفعل ذلك ، تأكد من أنك تعرف القواعد. قد يؤدي سحب الأموال مبكرًا جدًا في بعض الأحيان إلى فرض ضرائب على الدخل على أرباحك - ناهيك عن فرض غرامة قدرها 10٪. هذا يعني أن الانسحاب الطائش يمكن أن يعني تبديد المزايا الهائلة التي يوفرها روث.