كيف تتفوق على تأمين الرهن العقاري الخاص

لا أحد يريد أن يدفع تأمين الرهن العقاري الخاص (PMI) على الرهن العقاري. إنها ليست رخيصة وتضيف إلى التكلفة الشهرية للرهن العقاري. يستنتج ما إذا كان يمكنك تجنب PMI يبدأ بفهم لماذا قد تكون عالقًا به في المقام الأول.

أحد مقاييس المخاطر التي يستخدمها المقرضون في ضمان الرهن العقاري هو الرهن العقاري نسبة القرض إلى القيمة (LTV). هذه عملية حسابية بسيطة يتم إجراؤها بقسمة مبلغ القرض على قيمة المنزل. فكلما ارتفعت نسبة الحد الأدنى للتمويل ، زادت مخاطر الرهن العقاري. تتطلب معظم الرهون العقارية التي تزيد نسبة القرض العقاري فيها عن 80٪ أن يدفع المقترض PMI. وذلك لأن المقترض الذي يمتلك أقل من 20٪ من قيمة العقار يعتبر أكثر عرضة للتخلف عن سداد القرض.

الماخذ الرئيسية

- يمكن أن يكون تأمين الرهن العقاري الخاص (PMI) مطلبًا مكلفًا للحصول على قرض سكني.

- من المحتمل أن يكون مؤشر مديري المشتريات مطلوبًا على الرهون العقارية بنسبة القرض إلى القيمة (LTV) أكبر من 80٪.

- يمكن أن يؤدي تجنب PMI إلى خفض مدفوعاتك الشهرية وجعل منزلك في متناول الجميع.

- التقدير المتوقع لقيمة المنزل هو عامل حاسم رئيسي عند اختيار المسار نحو تجنب PMI.

PMI في العمق

لنفترض ، على سبيل المثال ، أن ملف سعر المنزل أنت تشتري 300000 دولار ومبلغ القرض 270 ألف دولار (مما يعني أنك سددت 30 ألف دولار كدفعة مقدمة) ، مما أدى إلى نسبة القيمة الدائمة 90٪. ستكون الدفعة الشهرية لمؤشر إدارة المشاريع ما بين 117 دولارًا و 150 دولارًا ، اعتمادًا على نوع الرهن العقاري الذي تحصل عليه. (تتطلب الرهون العقارية ذات المعدل القابل للتعديل ، أو ARM ، مدفوعات أعلى لمؤشر مديري المشتريات من الرهون العقارية ذات السعر الثابت.)

ومع ذلك ، فإن PMI ليس بالضرورة متطلبًا دائمًا. يُطلب من المقرضين التخلي عن مؤشر مديري المشتريات عندما تصل نسبة LTV للرهن العقاري إلى 78٪ من خلال مزيج من التخفيض الرئيسي على الرهن العقاري ورفع سعر المنزل.إذا كان جزء من التخفيض في نسبة LTV يرجع إلى ارتفاع سعر المنزل ، فضع في اعتبارك أنه سيتعين عليك الدفع مقابل تقييم جديد للتحقق من مقدار التقدير.

بديل لدفع PMI هو استخدام الثانية رهن أو ما يعرف بالقرض على الظهر. إليك كيفية العمل: تحصل على قرض عقاري أول بمبلغ يساوي 80٪ من قيمة المنزل ، وبالتالي تتجنب مؤشر مديري المشتريات ، ثم تحصل على الرهن العقاري الثاني بمبلغ مساوٍ لسعر بيع المنزل مطروحًا منه مبلغ الدفعة الأولى ومبلغ الأول رهن.

باستخدام الأرقام الواردة في المثال أعلاه ، إذا كان المنزل الذي تشتريه يكلف 300 ألف دولار ، فستأخذ قرضًا عقاريًا أولًا بمبلغ 240 ألف دولار ، وتدفع 30 ألف دولار كدفعة أولى وتحصل على قرض عقاري ثانٍ بمبلغ 30 ألف دولار. هذا يلغي الحاجة إلى دفع PMI لأن نسبة LTV للرهن العقاري الأول هي 80٪. ومع ذلك ، لديك الآن أيضًا قرض عقاري ثانٍ يحمل بالتأكيد سعر فائدة أعلى من الرهن العقاري الأول.

على الرغم من وجود العديد من أنواع الرهون العقارية الثانية المتاحة ، فإن معدل الفائدة الأعلى يكون مساويًا للدورة التدريبية. ومع ذلك ، فإن المدفوعات المجمعة للرهون العقارية الأولى والثانية عادة ما تكون أقل من مدفوعات الرهن العقاري الأول بالإضافة إلى مؤشر مديري المشتريات.

المفاضلات

باختصار ، عندما يتعلق الأمر بـ PMI ، إذا كان لديك أقل من 20٪ من سعر البيع أو قيمة المنزل لاستخدامه كدفعة أولى ، فلديك خياران أساسيان:

- استخدم الرهن العقاري الأول "المستقل" وادفع مؤشر مديري المشتريات حتى تصل القيمة الدائمة للقرض إلى 78٪ ، وعند هذه النقطة يمكن التخلص من مؤشر مديري المشتريات.

- استخدم الرهن العقاري الثاني. سيؤدي هذا على الأرجح إلى انخفاض مصاريف الرهن العقاري الأولية مقارنة بالدفع لمؤشر مديري المشتريات. ومع ذلك ، فإن الرهن العقاري الثاني عادة ما يحمل معدل فائدة أعلى من الرهن العقاري الأول ، ويمكن أن يكون كذلك ألغيت من خلال سدادها أو إعادة تمويل الرهون العقارية الأولى والثانية إلى قائمة بذاتها جديدة رهن. من المفترض أنك ستفعل ذلك عندما تصل القيمة الدائمة إلى 80٪ أو أقل ، لذلك لن تكون هناك حاجة إلى مؤشر مديري المشتريات.

يمكن أن تلعب عدة عوامل أخرى في هذا القرار. فمثلا:

- قارن بين المدخرات الضريبية المحتملة المرتبطة بالدفع لمؤشر مديري المشتريات مقابل المدخرات الضريبية المرتبطة بدفع الفائدة على الرهن العقاري الثاني. اسأل المحاسب الخاص بك عن قواعد ضريبة مصلحة الضرائب على خصم فائدة الرهن العقاري.

- قارن تكلفة التقييم الجديد للتخلص من مؤشر مديري المشتريات مقابل. تكاليف إعادة تمويل الرهن الأول والثاني إلى رهن عقاري واحد قائم بذاته. لاحظ مخاطر ارتفاع أسعار الفائدة بين وقت قرار الرهن العقاري الأولي ووقت إعادة تمويل الرهون العقارية الأولى والثانية.

- تحقق من المعدلات المختلفة للتخفيض الرئيسي للخيارين.

- لاحظ القيمة الزمنية للنقود (فكرة أن الأموال التي تنفقها الآن تساوي أكثر من نفس المبلغ في المستقبل).

ومع ذلك ، فإن أهم متغير في القرار هو المعدل المتوقع لارتفاع سعر المنزل. إذا اخترت قرضًا عقاريًا أوليًا قائمًا بذاته يتطلب منك سداد قرض PMI - بدلاً من الحصول على قرض عقاري ثانٍ بدون مؤشر مديري المشتريات - ما مدى السرعة التي يمكن أن يرتفع بها منزلك من حيث القيمة إلى الحد الذي يبلغ فيه LTV 78٪ ، ويمكن التخلص من مؤشر مديري المشتريات؟ هذا هو العامل الحاسم ، وبالتالي ، العامل الذي سنركز عليه الآن.

التقدير: مفتاح اتخاذ القرار

إليك أهم عامل قرار: بمجرد استبعاد PMI من القائمة بذاتها أول قرض عقاري، الدفعة الشهرية التي ستدين بها ستكون أقل من الدفعات المجمعة للرهون الأولى والثانية. هذا يثير سؤالين. أولا ، كم سيمضي قبل أن يتم القضاء على مؤشر مديري المشتريات؟ وثانيًا ، ما هي المدخرات المرتبطة بكل خيار؟

فيما يلي مثالان على أساس تقديرات مختلفة لمعدل ارتفاع سعر المنزل.

مثال 1: معدل بطيء لتقدير سعر المنزل

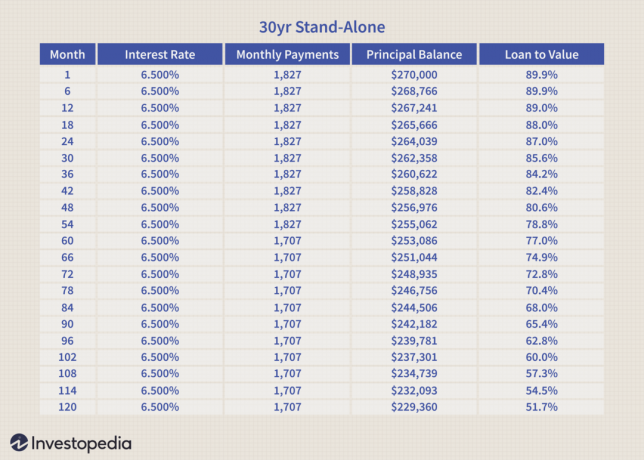

تقارن الجداول أدناه الدفعات الشهرية للرهن العقاري المستقل لمدة 30 عامًا مع معدل فائدة ثابت مع مؤشر مديري المشتريات مقابل الرهن العقاري. رهن أول لمدة 30 عامًا بسعر ثابت مع رهن عقاري لمدة 30 عامًا / مستحق في 15 عامًا.

الرهون العقارية لها الخصائص التالية:

في الجدول أدناه ، يتم تقدير المعدلات السنوية لارتفاع أسعار المساكن.

لاحظ أن مبلغ 120 دولارًا لمدفوعات PMI قد تم إسقاطه من إجمالي الدفعة الشهرية للقائمة المستقلة أولاً الرهن العقاري في الشهر 60 (انظر الجدول أدناه) عندما تصل قيمة القرض العقاري إلى 78٪ من خلال مجموعة من أصل القرض تخفيض و تقدير سعر المنزل.

يوضح الجدول أدناه الدفعات الشهرية المجمعة للرهون الأولى والثانية. لاحظ أن الدفعة الشهرية ثابتة. سعر الفائدة هو متوسط الوزن. الرهن العقاري هو فقط الرهن العقاري الأول.

باستخدام الرهن العقاري الأول والثاني ، يمكن توفير 85 دولارًا شهريًا لأول 60 شهرًا. هذا يساوي إجمالي المدخرات $ 5،100. بدءًا من الشهر 61 ، يكتسب الرهن العقاري الأول المستقل ميزة قدرها 35 دولارًا شهريًا للشروط المتبقية من الرهون العقارية. إذا قسمنا 5،100 دولار على 35 دولارًا ، فسنحصل على 145.

بعبارة أخرى ، في هذا السيناريو الخاص بارتفاع أسعار المنازل البطيئة ، بدءًا من الشهر 61 ، سيستغرق الأمر 145 شهرًا أخرى قبل يمكن لميزة السداد للرهن الأول المستقل بدون مؤشر مديري المشتريات أن تستعيد الميزة الأولية للروتين الأول والثاني المدمجين الرهون العقارية. (سيتم إطالة هذه الفترة الزمنية إذا تم النظر في القيمة الزمنية للنقود).

مثال 2: معدل سريع لتقدير سعر المنزل

المثال أدناه يستند إلى نفس الرهون العقارية المذكورة أعلاه. ومع ذلك ، يتم استخدام تقديرات ارتفاع سعر المنزل التالية.

في هذا المثال ، نعرض فقط جدولًا واحدًا للدفعات الشهرية للخيارين (انظر الجدول أدناه). لاحظ أن مؤشر مديري المشتريات قد انخفض في هذه الحالة في الشهر 13 بسبب الارتفاع السريع في أسعار المنازل ، مما أدى إلى انخفاض معدل البقاء على قيد الحياة سريعًا إلى 78٪.

مع التقدير السريع لأسعار المنازل ، يمكن التخلص من مؤشر مديري المشتريات بسرعة نسبيًا.

الرهون العقارية المجمعة لها فقط ميزة دفع 85 دولارًا لمدة 12 شهرًا. هذا يساوي إجمالي مدخرات قدرها 1،020 دولارًا. بدءًا من الشهر 13 ، يتمتع الرهن العقاري المستقل بميزة دفع تبلغ 35 دولارًا. إذا قسمنا 1،020 دولارًا على 35 ، فيمكننا تحديد أن الأمر سيستغرق 29 شهرًا لتعويض المدخرات الأولية من الرهون العقارية الأولى والثانية المجمعة.

بعبارة أخرى ، بدءًا من الشهر 41 ، سيكون المقترض أفضل حالًا من الناحية المالية باختيار الرهن العقاري الأول المستقل مع PMI. (سيتم إطالة هذه الفترة الزمنية إذا تم النظر في القيمة الزمنية للنقود).

الخط السفلي

إذا كنت مقترضًا لديك أقل من 20٪ الدفع لأسفل، القرار بشأن استخدام الرهن العقاري الأول المستقل ومؤشر مديري المشتريات أو اختيار مزيج من الرهن العقاري الأول والثاني هو إلى حد كبير دالة على السرعة التي تتوقعها لقيمة منزلك يزيد.

- إذا اخترت أن تدفع لمؤشر مديري المشتريات ، فيمكن التخلص منه من خلال التقييم بمجرد وصول القيمة الدائمة إلى 78٪.

- إذا اخترت استخدام مزيج من الرهون العقارية الأولى والثانية ، فمن المحتمل أن يكون لديك مدخرات أولية في السداد. ومع ذلك ، فإن الطريقة الوحيدة للتخلص من الرهن العقاري الثاني ، والتي من المحتمل أن تحمل سعر فائدة أعلى من الأول ، عن طريق سدادها أو إعادة تمويل قرضك الأول والثاني إلى قرض جديد قائم بذاته رهن.

إذا لم تتمكن من الحصول على دفعة أولى أعلى أو منزل أقل تكلفة ، فاحسب خياراتك بناءً على أفقك الزمني وكيف تتوقع تطور سوق العقارات. لا شيء يمكن التنبؤ به بشكل كامل ، بالطبع ، لكن هذا سيمنحك أفضل فرصة لاتخاذ القرار الأكثر ملاءمة.