كيفية تقييم الميزانية العمومية للشركة

بالنسبة للمستثمرين ، فإن ورقة التوازن هو بيان مالي مهم يجب تفسيره عند التفكير في استثمار في شركة. الميزانية العمومية هي انعكاس للأصول المملوكة والمطلوبات المستحقة على الشركة في وقت معين. يمكن تقييم قوة الميزانية العمومية للشركة من خلال ثلاث فئات واسعة من قياسات جودة الاستثمار: القوى العاملةأو سيولة قصيرة الأجل ، أداء الأصول، و هيكل الرسملة. هيكل الرسملة هو مقدار الدين مقابل حقوق الملكية التي تمتلكها الشركة في ميزانيتها العمومية.

الماخذ الرئيسية

- يمكن تقييم قوة الميزانية العمومية للشركة من خلال ثلاثة قياسات لجودة الاستثمار.

- توضح دورة التحويل النقدي مدى كفاءة الشركة في إدارة حساباتها ومخزونها.

- تقيس نسبة دوران الأصول الثابتة مقدار الإيرادات المتولدة من استخدام إجمالي أصول الشركة.

- تُظهر نسبة العائد على الأصول مدى جودة استخدام الشركة لأصولها لتوليد الربح أو صافي الدخل.

دورة التحويل النقدي (CCC)

تعد دورة التحويل النقدي مؤشرًا رئيسيًا لمدى كفاية وضع رأس المال العامل للشركة. رأس المال العامل هو الفرق بين الشركة الاصول المتداولة، مثل النقود و المطلوبات المتداولة، مثل الذمم الدائنة المستحقة للموردين مقابل المواد الخام. الأصول والخصوم المتداولة قصيرة الأجل بطبيعتها ، مما يعني أنها عادة ما تكون مدرجة في الدفاتر لمدة تقل عن عام واحد.

تعد دورة التحويل النقدي مؤشرًا على قدرة الشركة على إدارة اثنين من أهم أصولها بكفاءة -الذمم المدينة والمخزون. الذمم المدينة هي إجمالي الأموال المستحقة للشركة من قبل عملائها للمبيعات المحجوزة.

مكونات دورة التحويل النقدي (CCC)

أيام المبيعات المعلقة هو متوسط عدد الأيام التي تستغرقها الشركة لتحصيل المدفوعات من عملائها بعد إجراء عملية البيع. تستخدم دورة التحويل النقدي مبيعات الأيام المعلقة للمساعدة في تحديد ما إذا كانت الشركة فعالة في التحصيل من عملائها.

يحسب حساب دورة التحويل النقدي أيضًا المدة التي تستغرقها الشركة لدفع فواتيرها. أيام دائنة مستحقة يمثل متوسط عدد الأيام التي تستغرقها الشركة للدفع لمورديها وبائعيها.

يتضمن المكون الثالث من CCC مدة بقاء المخزون خاملاً. عدد الأيام المستحقة للمخزون هو متوسط عدد الأيام التي ظل فيها المخزون في المخزون قبل بيعه.

تعكس CCC ، المحسوبة بالأيام ، الوقت المطلوب لتحصيل المبيعات والوقت المستغرق لتسليم المخزون. يساعد حساب دورة التحويل النقدي على تحديد مدى جودة تحصيل الشركة لمعاملاتها النقدية قصيرة الأجل ودفعها. إذا كانت الشركة بطيئة في تحصيل مستحقاتها ، على سبيل المثال ، فقد ينتج عن ذلك عجز نقدي وقد تواجه الشركة صعوبة في دفع فواتيرها وذممها الدائنة.

كلما كانت الدورة أقصر ، كان ذلك أفضل. النقد هو الملك ، والمدراء الأذكياء يعرفون أن رأس المال العامل سريع الحركة هو أكثر ربحية من رأس المال العامل غير المنتج المرتبط بالأصول.

صيغة وحساب دورة التحويل النقدي

CCC=DIO+DSO−DPOأين:DIO=أيام المخزون المعلقةDSO=أيام المبيعات المعلقةDPO=أيام دائنة مستحقة

- الحصول على مخزون أيام الشركة المعلق وإضافة الرقم إلى مبيعات الأيام المعلقة.

- خذ النتيجة واطرح مدفوعات الأيام المستحقة للشركة للوصول إلى دورة التحويل النقدي

لا يوجد مقياس واحد مثالي لـ CCC ، والذي يشار إليه أيضًا بدورة تشغيل الشركة. كقاعدة عامة ، سيتأثر CCC للشركة بشكل كبير بنوع المنتج أو الخدمة التي تقدمها وخصائص الصناعة.

يجب على المستثمرين الذين يبحثون عن جودة الاستثمار في هذا المجال من الميزانية العمومية للشركة تتبع CCC فترة زمنية ممتدة (على سبيل المثال ، من خمس إلى 10 سنوات) وقارن أداءها بأداء المنافسين. يعتبر التناسق والنقصان في دورة التشغيل إشارات إيجابية. وعلى العكس من ذلك ، فإن أوقات التحصيل غير المنتظمة والزيادة في المخزون الفعلي عادة ما تكون مؤشرات سلبية لجودة الاستثمار.

1:42

5 نصائح لقراءة الميزانية العمومية

نسبة دوران الأصول الثابتة

تقيس نسبة دوران الأصول الثابتة مقدار الإيرادات المتولدة من استخدام إجمالي أصول الشركة. نظرًا لأن الأصول يمكن أن تكلف مبلغًا كبيرًا من المال ، يرغب المستثمرون في معرفة مقدار الإيرادات التي يتم جنيها من هذه الأصول وما إذا كانت تُستخدم بكفاءة.

أصول ثابتة، مثل الممتلكات والمنشآت والمعدات (PP&E) هي الأصول المادية التي تمتلكها الشركة وعادة ما تكون أكبر عنصر في إجمالي الأصول. على الرغم من أن المصطلح الأصول الثابتة عادةً ما تُعتبر PP&E شركة ، ويشار أيضًا إلى الأصول باسم الموجودات غير المتداولة، مما يعني أنها أصول طويلة الأجل.

يعتمد مقدار الأصول الثابتة التي تمتلكها الشركة ، إلى حد كبير ، على مجال عملها. بعض الشركات أكثر تتطلب رؤوس أموال ضخمة من غيرهم. يحتاج منتجو المعدات الرأسمالية الكبيرة ، مثل مصنعي المعدات الزراعية ، إلى قدر كبير من الاستثمار في الأصول الثابتة. تحتاج شركات الخدمات ومنتجي برامج الكمبيوتر إلى قدر صغير نسبيًا من الأصول الثابتة. عادة ما تمتلك الشركات المصنعة الرئيسية 25 ٪ إلى 40 ٪ من أصولها في معدات الوقاية الشخصية والكهرباء. وفقًا لذلك ، ستختلف نسب دوران الأصول الثابتة بين الصناعات المختلفة.

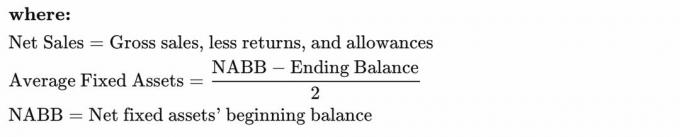

صيغة وحساب نسبة دوران الأصول الثابتة

معدل دوران الأصول الثابتة=متوسط الأصول الثابتةصافي المبيعات

- الحصول على صافي المبيعات من بيان الدخل للشركة.

- إذا لزم الأمر ، يمكن حساب صافي المبيعات بأخذ الإيرادات - أو إجمالي المبيعات - وطرح المرتجعات والتبادلات. تستخدم بعض الصناعات صافي المبيعات نظرًا لأنهم أعادوا البضائع ، مثل متاجر بيع الملابس بالتجزئة.

يمكن لنسبة دوران الأصول الثابتة أن تخبر المستثمرين بمدى فعالية إدارة الشركة في استخدام أصولها. النسبة هي مقياس لإنتاجية الأصول الثابتة للشركة فيما يتعلق بتوليد الإيرادات. كلما زاد عدد المرات التي يتم فيها تسليم PP&E ، زادت الإيرادات أو صافي المبيعات التي تحققها الشركة باستخدام هذه الأصول.

من المهم للمستثمرين مقارنة معدلات دوران الأصول الثابتة على مدى عدة فترات حيث من المرجح أن تقوم الشركات بترقية وإضافة معدات جديدة بمرور الوقت. من الناحية المثالية ، يجب على المستثمرين البحث عن تحسين معدلات الدوران على مدى فترات متعددة. أيضًا ، من الأفضل مقارنة نسب الدوران مع الشركات المماثلة في نفس الصناعة.

نسبة العائد على الأصول

يعتبر العائد على الأصول (ROA) نسبة ربحية ، مما يعني أنه يوضح مقدارها صافي الدخل أو يتم جني الأرباح من إجمالي أصولها. ومع ذلك ، يمكن أيضًا أن يكون العائد على الأصول بمثابة مقياس لتحديد أداء الأصول للشركة.

كما ذكرنا سابقًا ، تتطلب الأصول الثابتة قدرًا كبيرًا من رأس المال للشراء والمحافظة عليها. نتيجة لذلك ، يساعد العائد على الأصول المستثمرين على تحديد مدى جودة استخدام الشركة لاستثمار رأس المال هذا لتوليد الأرباح. إذا كان فريق إدارة الشركة قد استثمر بشكل سيئ في عمليات شراء الأصول ، فسوف يظهر في مقياس العائد على الأصول.

أيضًا ، إذا لم تقم الشركة بتحديث أصولها ، مثل ترقيات المعدات ، فسوف يؤدي ذلك إلى انخفاض العائد على الأصول عند مقارنتها بالشركات المماثلة التي قامت بترقية معداتها أو أصولها الثابتة. نتيجة لذلك ، من المهم مقارنة العائد على الأصول للشركات في نفس الصناعة أو مع عروض المنتجات المماثلة ، مثل شركات صناعة السيارات. مقارنة العائد على الأصول لشركة ذات رأس مال كثيف مثل شركة تصنيع السيارات بشركة تسويق التي لديها القليل من الأصول الثابتة من شأنها أن توفر القليل من البصيرة بشأن الشركة التي ستكون أفضل استثمار.

صيغة وحساب نسبة العائد على الأصول

ROA=متوسط إجمالي الأصولصافي الدخل

- حدد موقع صافي الدخل في بيان دخل الشركة.

- في العديد من معادلات العائد على الأصول ، يتم استخدام إجمالي الأصول أو إجمالي الأصول لفترة النهاية في المقام.

- ومع ذلك ، إذا كنت تريد استخدام متوسط إجمالي الأصول ، فأضف إجمالي الأصول من بداية الفترة إلى قيمة فترة النهاية لإجمالي الأصول وقسم النتيجة على اثنين لحساب متوسط الإجمالي الأصول.

- قسّم صافي الدخل على إجمالي الأصول أو متوسط إجمالي الأصول للحصول على العائد على الأصول.

- يرجى ملاحظة أن الصيغة أعلاه ستؤدي إلى رقم عشري ، مثل .10 على سبيل المثال. اضرب النتيجة في 100 لتحريك العلامة العشرية وتحويلها إلى نسبة مئوية ، مثل .10 * 100 = 10٪ ROA.

السبب في التعبير عن نسبة العائد على الأصول كنسبة مئوية من العائد هو السماح بإجراء مقارنة بالنسبة المئوية لمقدار الربح الناتج عن إجمالي الأصول. إذا كان لدى الشركة 10٪ عائد على الأصول ، فإنها تولد 10 سنتات لكل دولار واحد من الربح أو الدخل الصافي الذي يتم تحقيقه.

تشير النسبة المئوية المرتفعة إلى وجود أصول مدارة بشكل جيد ، وهنا مرة أخرى ، من الأفضل توظيف نسبة العائد على الأصول كتحليل مقارن للأداء التاريخي للشركة.

أثر الأصول غير الملموسة

تعتبر الأصول غير المادية العديدة أصولاً غير ملموسة ، والتي يتم تصنيفها على نطاق واسع إلى ثلاثة أنواع مختلفة:

- الملكية الفكرية (براءات الاختراع وحقوق النشر والعلامات التجارية والأسماء التجارية وما إلى ذلك)

- تكاليف لاحقة (مصاريف مرسملة)

- تم شراؤها نية حسنة (تكلفة استثمار تزيد عن القيمة الدفترية)

لسوء الحظ ، هناك القليل من التوحيد في عروض الميزانية العمومية للأصول غير الملموسة أو المصطلحات المستخدمة في تسميات الحساب. في كثير من الأحيان ، يتم دفن الأصول غير الملموسة في أصول أخرى ويتم الكشف عنها فقط في ملاحظة في البيانات المالية.

عادة ما تكون الدولارات المتضمنة في الملكية الفكرية والرسوم المؤجلة ليست مادية ، وفي معظم الحالات ، لا تتطلب الكثير من التدقيق التحليلي. ومع ذلك ، يتم تشجيع المستثمرين على إلقاء نظرة فاحصة على مقدار الشهرة المشتراة في الميزانية العمومية للشركة - وهو أصل غير ملموس ينشأ عند الاستحواذ على عمل قائم. بعض المتخصصين في الاستثمار غير مرتاحين لكمية كبيرة من النوايا الحسنة المشتراة. لن تتحقق العودة إلى الشركة المقتناة إلا إذا كانت قادرة في المستقبل على تحويل الاستحواذ إلى أرباح إيجابية.

محافظ محللين سوف يخصم مبلغ الشهرة المشتراة من المساهمين عدالة للوصول إلى شركة القيمة النهائية الحقيقية. في حالة عدم وجود أي قياس تحليلي دقيق للحكم على تأثير هذا الخصم ، يستخدم المستثمرون الفطرة السليمة. إذا كان لخصم الشهرة التي تم شراؤها تأثير سلبي مادي على مركز حقوق ملكية الشركة ، فيجب أن يكون ذلك مصدر قلق. على سبيل المثال ، قد تكون الميزانية العمومية ذات الرفع المالي المعتدل غير جذابة إذا كانت التزامات ديونها تتجاوز بشكل خطير مركز حقوق الملكية الملموس.

تستحوذ الشركات على شركات أخرى ، لذا فإن الشهرة المشتراة هي حقيقة واقعة في محاسبة مالية. ومع ذلك ، يحتاج المستثمرون إلى النظر بعناية في كمية كبيرة نسبيًا من الشهرة المشتراة في الميزانية العمومية. يجب الحكم على تأثير هذا الحساب على جودة الاستثمار في الميزانية العمومية من حيث الحجم المقارن لـ حقوق المساهمين ومعدل نجاح الشركة في عمليات الاستحواذ. هذه حقًا دعوة للحكم ، لكنها تحتاج إلى النظر فيها بعناية.

الخط السفلي

الأصول تمثل البنود ذات القيمة التي تمتلكها الشركة أو في حوزتها أو مستحقة. من الأنواع المختلفة للعناصر التي تمتلكها الشركة ، الذمم المدينةوالمخزون و PP&E والأصول غير الملموسة هي عادةً أكبر أربعة حسابات على جانب الأصول في الميزانية العمومية. لذلك ، فإن الميزانية العمومية القوية مبنية على الإدارة الفعالة لأنواع الأصول الرئيسية هذه ، والمحفظة القوية مبنية على معرفة كيفية قراءة وتحليل البيانات المالية.