Jak funguje menšinový zájem

Co je to menšinový zájem?

A menšinový zájem je vlastnictvím nebo podílem menším než 50% podniku. Termín může odkazovat buď na vlastnictví akcií, nebo na partnerský podíl ve společnosti. Menšinový podíl společnosti má investor nebo jiná organizace než mateřská společnost. Menšinové zájmy obvykle přicházejí s určitými právy pro zúčastněné strany, jako je účast na prodeji a některá práva na audit.

Menšinový podíl se projevuje jako a dlouhodobé ručení v rozvaze společností s většinovým podílem ve společnosti. To představuje podíl jejích dceřiných společností ve vlastnictví menšinových akcionářů.

Klíčové informace

- Menšinový podíl je vlastnictví nebo podíl menší než 50% podniku.

- Menšinové podíly se obecně pohybují mezi 20% a 30% a zúčastněné strany mají v podniku velmi malé slovo nebo vliv.

- Společnosti s většinovým podílem uvedou menšinový podíl ve své rozvaze jako dlouhodobý závazek.

Pochopení menšinových zájmů

Menšinové podíly jsou ta část společnosti nebo akcie, která není v držení mateřské společnosti a která má většinový podíl. Většina menšinových podílů se pohybuje mezi 20% a 30%.

Zatímco většinový akcionář- ve většině případů má mateřská společnost - hlasovací práva k nastavení zásad a postupů, menšinové zúčastněné strany mají obecně velmi malé slovo nebo vliv ve směru společnosti. Proto se také označuje jako nekontrolní podíly (NCI).

V některých případech může mít menšina některá práva, například schopnost podílet se na prodeji. Existují zákony, které rovněž umožňují držitelům menšinových podílů určitá práva na audit. Mohou se také moci účastnit setkání akcionářů nebo partnerství.

Ve světě soukromého kapitálu mohou být společnosti a investoři s menšinovým podílem schopni vyjednat kontrolní práva. Rizikoví kapitalisté mohou například požádat o vyjednávání o místu v představenstvu výměnou za jeho investici do startupu.

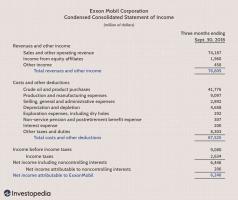

V podnikovém světě uvádí společnost ve své rozvaze menšinové vlastnictví. Kromě toho, že je menšinový podíl zohledněn v rozvaze, je ve konsolidovaném výkazu zisku a ztráty vykázán jako podíl na zisku patřící držitelům menšinových akcií.

Konsolidovaný výkaz zisku a ztráty musí jasně rozlišovat mezi čistým výnosem z mateřské společnosti a menšinovým podílem.

1:36

Menšinový zájem

Příklad menšinového úroku

ABC Corporation vlastní 90% společnosti XYZ Inc., což je společnost za 100 milionů dolarů. ABC zaznamenává menšinový podíl ve výši 10 milionů USD jako dlouhodobý závazek, který představuje 10% společnosti XYZ Inc. nevlastní.

XYZ Inc. generuje čistý příjem 10 milionů dolarů. Výsledkem je, že ABC vykazuje ve svém výkazu zisku a ztráty 1 milion USD - nebo 10% z 10 milionů USD - čistý příjem připadající na menšinový podíl. V souladu s tím ABC v rozvaze označí menšinový podíl 10 milionů dolarů o 1 milion dolarů. Investoři s menšinovým podílem nezaznamenávají nic, pokud neobdrží dividendy, které jsou zaúčtovány jako příjem.

Druhy menšinových zájmů

Menšinový podíl může být pasivní nebo aktivní. Pasivními menšinovými podíly, kde společnost vlastní 20% nebo méně, jsou ty, ve kterých společnost nemá žádný podstatný vliv na společnost, ve které drží menšinový podíl. Z účetního hlediska se za dividendy s menšinovými pasivními podíly zaznamenávají pouze dividendy přijaté z menšinového podílu. Toto se označuje jako nákladová metoda - majetkový podíl je považován za investici v pořizovací ceně a jakoukoli dividendy přijaté jsou považovány za příjem z dividend.

Aktivní menšinové podíly - vlastnící 21% až 49% - jsou ty, ve kterých má společnost schopnost podstatně ovlivnit společnost, ve které drží menšinový podíl. Na rozdíl od pasivních úroků jsou přijaté dividendy a procento příjmů zaznamenány u osob s aktivními menšinovými podíly. Toto se označuje jako ekvivalenční metoda.

Dividendy jsou považovány za návratnost kapitálu, což snižuje hodnotu investice v rozvaze. Procentní podíl z příjmu, na který má menšinový podíl nárok, je přidán na investiční účet v rozvaze, protože to efektivně zvyšuje jeho podíl na základním kapitálu ve společnosti.

Majoritní akcionář: Mateřská společnost

Mateřská společnost je a většinový akcionář v dceřiné společnosti. Vlastní více než 50%, ale méně než 100% hlasovacích akcií dceřiné společnosti a ve své účetní závěrce vykazuje menšinový podíl.

Mateřská společnost konsoliduje finanční výsledky dceřiné společnosti se svými vlastními, a v důsledku toho a poměrný podíl na příjmech je uveden ve výkazu zisku a ztráty mateřské společnosti připadající na menšinu zájem. Podobně poměrný podíl na vlastním kapitálu v dceřiné společnosti je uveden v rozvaze mateřské společnosti připadající na menšinový podíl.

Menšinový podíl lze nalézt v části o dlouhodobém závazku nebo v části vlastního kapitálu v rozvaze mateřské společnosti pod položkou obecně uznávané účetní zásady (GAAP) pravidla. Podle mezinárodních standardů účetního výkaznictví (IFRS) však musí být menšinový podíl zaznamenán v rozvaze v sekci vlastního kapitálu. (Související čtení viz „Jak vypočítat menšinový úrok")