Definice ročního procentního výtěžku (APY)

Co je roční procentní výnos (APY)?

Roční procentní výnos (APY) je skutečná míra návratnosti získaná ze spořicího vkladu nebo investice s přihlédnutím k účinku skládání zájem.

Klíčové informace

- APY je skutečná míra návratnosti, která bude získána za jeden rok, pokud bude úrok složen.

- Složené úroky se pravidelně přidávají k celkovému investovanému, čímž se zvyšuje zůstatek. To znamená, že každá platba úroků bude větší, na základě vyššího zůstatku.

- Čím častěji se k úrokům přidá, tím lepší bude návratnost.

Pochopení ročního procentního výtěžku (APY)

Jakákoli investice se nakonec posuzuje podle míry návratnosti, ať už jde o vkladový certifikát, podíl na akci nebo státní dluhopis. Míra návratnosti je jednoduše procento růstu investice za určité časové období, obvykle jeden rok. Míra návratnosti však může být obtížně srovnatelná mezi různými investicemi, pokud mají různá kombinační období. Jeden se může kombinovat denně, zatímco jiný se sloučí čtvrtletně nebo dvakrát za rok.

Porovnání míry návratnosti prostým uvedením procentní hodnoty každého za jeden rok dává nepřesný výsledek, protože ignoruje účinky

složený úrok. Je důležité vědět, jak často dochází ke skládání, protože čím častěji se vklady skládají, tím rychleji investice roste. Důvodem je skutečnost, že pokaždé, když se složí, úrok získaný za toto období se přičte k zůstatku jistiny a budoucí úrokové platby se vypočítají z této větší částky jistiny.Banky v USA jsou povinny zahrnout APY při inzerci svých úročených účtů. To potenciálním zákazníkům přesně říká, kolik peněz vklad vydělá, pokud je uložen po dobu 12 měsíců.

Na rozdíl od jednoduchého úroku se složený úrok vypočítává pravidelně a částka se okamžitě přičte k zůstatku. S každým dalším obdobím se zůstatek na účtu trochu zvětší, takže se zvýší i úrok zaplacený ze zůstatku.

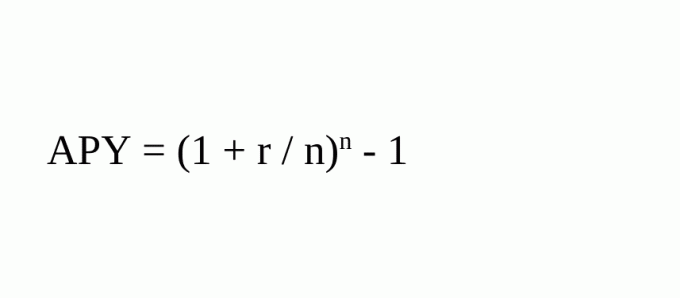

APY standardizuje míru návratnosti. Činí to tak, že uvádí skutečné procento růstu, které bude získáno složeným úrokem za předpokladu, že jsou peníze uloženy na jeden rok. Vzorec pro výpočet APY je:

Kde:

- r = perioda

- n = počet složených období

Pokud byste například vložili 100 $ na jeden rok s 5% úrokem a váš vklad byl složen čtvrtletně, na konci roku byste měli 105,09 $. Pokud byste dostali zaplacený jednoduchý úrok, měli byste 105 $.

APY by byla (1 + .05/4) 4 - 1 = .05095 = 5,095%.

Platí 5% ročně úroky úročené čtvrtletně, a to přidává až 5,095%. To není příliš dramatické. Pokud byste však nechali těch 100 $ na čtyři roky a přidávalo se to čtvrtletně, částka vašeho počátečního vkladu by vzrostla na 121,99 $. Bez složení by to bylo 120 dolarů.

X = D (1 + r/n)n*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

kde:

- X = konečná částka

- D = Počáteční vklad

- r = perioda

- n = počet období skládání za rok

- y = počet let

Porovnání APY u dvou investic

Předpokládejme, že zvažujete, zda investovat do jednoho roku dluhopis s nulovým kupónem při splatnosti nebo vysokém výnosu platí 6% účet peněžního trhu který platí 0,5% měsíčně s měsíčním složením.

Na první pohled se výnosy zdají stejné, protože 12 měsíců vynásobených 0,5% se rovná 6%. Když jsou však efekty kombinování zahrnuty do výpočtu APY, investice na peněžním trhu ve skutečnosti přináší (1 +, 005)^12 - 1 = 0,06168 = 6,17%.

Porovnání dvou investic podle jejich úrokových sazeb nefunguje, protože ignoruje efekty kombinování úroků a jak často k tomuto slučování dochází.

APY vs. APR

APY je podobná roční procentní sazbě (APR) používané pro půjčky. RPSN odráží efektivní procento, které dlužník zaplatí za rok na úrocích a poplatcích za půjčku. APY a APR jsou standardizovaná měřítka úrokových sazeb vyjádřená jako anualizovaná procentní sazba.

APY však bere v úvahu složený úrok, zatímco APR ne. Rovnice pro APY navíc nezahrnuje poplatky za účet, pouze kombinovaná období. To je důležité pro investora, který musí vzít v úvahu veškeré poplatky, které budou odečteny z celkové návratnosti investice.

Často kladené otázky

Jak se vypočítává APY?

APY standardizuje míru návratnosti. Činí to tak, že uvádí skutečné procento růstu, které bude získáno složeným úrokem za předpokladu, že jsou peníze uloženy na jeden rok. Vzorec pro výpočet APY je:

- APY = (1+r/n)n - 1 {r = perioda; n = počet období skládání}

Pokud byste například vložili 100 $ na jeden rok s 5% úrokem a váš vklad by byl složen čtvrtletně, pak by APY byla (1 +, 0,05/4) 4 - 1 =, 0,05095 = 5,095%.

Jak může APY pomoci investorovi?

Jakákoli investice se nakonec posuzuje podle míry návratnosti, ať už jde o vkladový certifikát, podíl na akci nebo státní dluhopis. Předpokládejme, že zvažujete, zda investovat do jednoročního dluhopisu s nulovým kupónem, který po splatnosti platí 6%, nebo na účtu peněžního trhu s vysokým výnosem, který platí 0,5% měsíčně s měsíčním složením.

Na první pohled se výnosy zdají stejné, protože 12 měsíců vynásobených 0,5% se rovná 6%. Když jsou však efekty kombinování zahrnuty do výpočtu APY, investice na peněžním trhu ve skutečnosti přináší (1 +, 005)^12 - 1 = 0,06168 = 6,17%. Výpočet APY vám pomůže učinit informovanější rozhodnutí.

Jaký je rozdíl mezi APY a APR?

APY vypočítá tuto sazbu získanou za jeden rok, pokud je úrok složený, a je přesnější reprezentací skutečné míry návratnosti. Například účty, které se pravidelně převádějí, jako osvědčení o vkladech (CD), bude mít na každé období přičtený úrok. S každým dalším obdobím se zůstatek na účtu trochu zvětší, takže se zvýší i úrok zaplacený ze zůstatku.

RPSN zahrnuje veškeré poplatky nebo dodatečné náklady spojené s transakcí, ale nezohledňuje složení úroků v konkrétním roce. Jedná se spíše o jednoduchou úrokovou sazbu, která se vypočítá vynásobením periodické úrokové sazby počtem období v roce, ve kterém se periodická sazba uplatňuje. Neuvádí, kolikrát je sazba použita na zůstatek, a může být trochu zavádějící.