Analyzování Podílový fond Performance

Atraktivních je celá řada podílové fondy a správci fondů které si vedly velmi dobře v dlouhodobém i krátkodobém horizontu. Někdy lze výkonnost přičíst vynikajícím schopnostem správce akcií podílového fondu a/nebo alokace aktiv rozhodnutí. V tomto článku shrneme, jak analyzovat portfolio podílových fondů a určit, zda existují konkrétní faktory ovlivňující výkon.

Analýza portfolia

Všechny podílové fondy mají stanovený investiční mandát, který určuje, zda bude fond investovat do velkých společností nebo malých společností a zda tyto společnosti vykazují růst nebo hodnota vlastnosti. Předpokládá se, že správce podílového fondu bude dodržovat uvedené investiční cíl. Je to dobrý začátek pro pochopení konkrétního investičního mandátu fondu, ale výkonnost fondu je více, což lze odhalit pouze hlouběji do hloubky fondu. portfolia přesčas.

Odvětvové váhy

Někdy se správci fondů přikloní k určitým sektorů buď proto, že mají hlubší zkušenosti v těchto odvětvích, nebo je vlastnosti, které hledají ve společnostech, nutí do určitých odvětví. Spoléhání se na určitý sektor může vedoucímu ponechat omezené možnosti, pokud nerozšířil svou investiční síť.

K určení váhy sektoru fondu musíme použít buď analytický software, nebo zdroje jako Yahoo nebo MSN. Bez ohledu na to, jak jsou informace získány, musí investor fond porovnat s příslušnými indexy určit, kde správce fondu zvýšil nebo snížil jejich alokaci do konkrétních sektorů vzhledem k index. Tato analýza osvětlí nadměrnou/podexpozici manažera konkrétním indexům (ve vztahu k index), abyste získali další přehled o tendencích nebo výkonnosti správce fondu Řidiči.

Analýza může být stejně jednoduchá jako soupis fondu a příslušných indexů vedle sebe s rozdělením podle sektorů. Například pro a velká čepice manažer, nejjednodušší způsob, jak zjistit závislost na sektoru, je umístit fond členění sektoru vedle obou Index růstu S&P 500/Citigroup a Index hodnoty S&P 500/Citigroup. Oba tyto indexy vykazují jedinečná členění podle sektorů, protože některá odvětví běžně spadají do hodnotové kategorie, zatímco jiná spadají do kategorie růstu. Technologie, známá spíše jako růstový sektor, bude mít v indexu růstu S & P/Citigroup vyšší váhu než v indexu S&P 500/Citigroup Value. Průmyslové podniky, na druhé straně, známé jako hodnotový sektor, budou mít v indexu S&P 500/Citigroup Value Index vyšší váhu než v indexu růstu S&P 500/Citigroup. Porovnání fondu vzhledem k sektorovému členění těchto dvou indexů ukáže, zda fond je v souladu se stanoveným mandátem a odhalí jakékoli nadměrné nebo nedostatečné přidělení konkrétnímu sektor.

Klíčem k této analýze je provést ji na aktuálních i historických datech, aby bylo možné identifikovat veškeré tendence, které může správce fondu mít.

Analýza přičítání

Existují správci fondů, kteří tvrdí, že mají a vzhůru nohama přístup a další, kteří tvrdí, že mají a zdola nahoru přístup k vychystávání zásob. Shora dolů ukazuje, že správce fondu hodnotí ekonomické prostředí, aby identifikoval globální trendy, a poté určí, které regiony nebo odvětví budou těžit z těchto trendů. Správce fondu pak vyhledá konkrétní společnosti v těch regionech nebo sektorech, které jsou atraktivní.

Přístup zdola nahoru na druhé straně z velké části ignoruje makroekonomický faktory při hledání společností, do kterých investovat. Manažer, který používá metodiku zdola nahoru, bude filtrovat celý vesmír společností na základě určitých kritérií, jako je např ocenění, zisk, velikost, růst nebo různé kombinace těchto typů faktorů. Poté vykonávají přísné náležitou péči na společnosti, které procházejí každou fází procesu filtrování.

Aby investor mohl určit, zda správce fondu skutečně přidává nějakou hodnotu výkonu na základě alokace aktiv nebo výběru akcií, musí investor dokončit atribuční analýza to určuje výkonnost fondu řízenou alokací aktiv versus výkonnost řízenou výběrem akcií. Atribuční analýza například může odhalit, že manažer umístil nesprávné sázky na sektory, ale vybral nejlepší akcie v každém sektoru. Pomocí tohoto příkladu by tento manažer měl mít přístup zdola nahoru. Pokud mandát manažera popisuje metodiku shora dolů, může to být důvod k obavám, protože jsme zjistili, že správce fondu odvedl špatnou práci při alokaci aktiv (shora dolů).

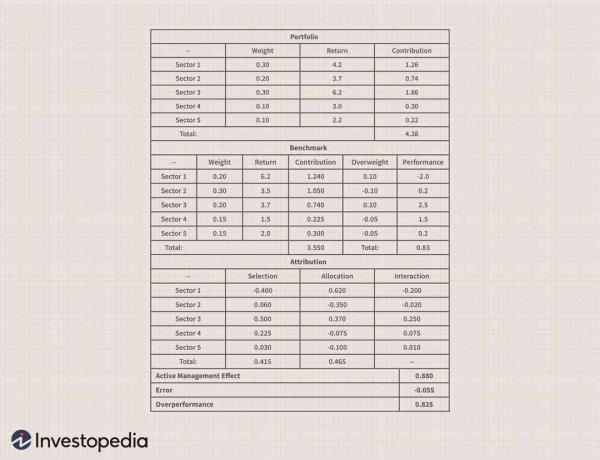

Podívejme se jako příklad na pětisektorové portfolio:

V níže uvedených tabulkách porovnáváme portfolio podílových fondů s jeho relevantními benchmark a určit, jak velkou část výkonnosti portfolia lze přičíst alokaci aktiv (sektorové váhy) oproti tomu, kolik lze přičíst vynikajícímu výběru akcií.

V prvním grafu vidíme sektorové váhy portfolia fondu pro každý z pěti sektorů. Druhý sloupec v tomto grafu ukazuje vrátit se každého sektoru v rámci tohoto portfolia a třetí sloupec vypočítává příspěvek každého sektoru do fondu celkový výnos (hmotnost x návrat).

Krok 1: Určete sektorové váhy fondu i indexu.

Krok 2: Vypočítejte příspěvek každého sektoru pro fond vynásobením váhy sektoru výnosem sektoru. Opakujte pro index.

Krok 3: Vypočítejte míra návratnosti pro fond sečtením příspěvku každého sektoru dohromady. Opakujte pro index. V tomto případě měl fond výnos po dobu 4,38%. Druhý graf ukazuje stejné výpočty pro příslušnou referenční hodnotu. Viděli jsme, že celkový výnos benchmarku byl 3,55% a že fond překonal benchmark o 0,83%.

Krok 4: Vypočítejte nadváha částku odečtením váhy indexu pro každý sektor od váhy fondu pro každý sektor.

Krok 5: Vypočítejte výkonnost odečtením návratnosti indexu pro každý sektor od výnosů fondu pro každý sektor. Všimněte si, že fond měl 30% váhu sektoru 1, zatímco benchmark měl pouze 20% váhu. Správce fondu jako takový přidělil tomuto sektoru za předpokladu, že by to udělal překonat. Z výnosu 4,2% pro sektor 1 v rámci fondu vidíme, že byl o 2% nižší než výnos pro stejný sektor v rámci benchmarku. Nyní to může být trochu ošidné: Správce fondu udělal správnou volbu alokace do sektoru 1, protože sektor pro benchmark měl návratnost 6,2%, nejvyšší ze všech pěti sektorů. Výběr zabezpečení v rámci sektoru však nebyl příliš dobrý, a proto měl fond výnos pouze 4,2%.

Krok 6: Vypočítejte přiřazení výběru vynásobením referenční hmotnosti rozdílem ve výkonu.

Krok 7: Vypočítejte přiřazení alokace vynásobením návratnosti indexu pro každý sektor částkou nadváhy.

Krok 8: Vypočítejte interakci vynásobením sloupce nadváhy sloupcem výkonu.

Třetí graf ukazuje výpočet přidělení přidělení a výběru zabezpečení. V tomto příkladu byl příspěvek manažera k výkonu pro nadváhu sektoru 1 0,62%, ale manažer odvedl špatnou práci při výběru zabezpečení, což vedlo k příspěvku -0,4%.

Poslední tabulka ukazuje aktivní management pozitivní efekt 0,88% minus nevysvětlitelná část -0,055, což má za následek aktivní příspěvek managementu 0,825%.

Jak vidíte, tyto informace jsou velmi užitečné k určení, zda manažer zvyšuje výkonnost prostřednictvím analýzy přidělování aktiv (shora dolů) nebo výběru zabezpečení (zdola nahoru). Výsledky této analýzy by měly být porovnány s uvedeným mandátem fondu a postupem správce fondu.

Sečteno a podtrženo

Při analýze portfolia podílových fondů je třeba vzít v úvahu mnoho dalších faktorů. Díky analýze sektorových vah fondu a atributů správce fondu k výkonnosti může investor dosáhnout lepších výsledků porozumět historické výkonnosti fondu a jak by měl být používán v rámci diverzifikovaného portfolia jiných finanční prostředky. Investor může také rozdělit portfolio na skupiny s tržní kapitalizací a určit, zda je správce fondu obzvláště zručný při výběru společností s určitými charakteristikami velikosti.

Bez ohledu na faktor nebo charakteristiku, kterou chce investor analyzovat, mohou výsledky poskytnout cenný vhled do dovedností manažera a dále zlepšit proces výstavby portfolia investora. V ideálním případě by investor chtěl kombinaci dobrých alokátorů a dobrých sběračů akcií a také správců fondů s různou úrovní odbornosti v určitých odvětvích. Tento typ analýzy, přestože je časově náročný, může poskytnout informace potřebné ke správné konstrukci portfolia.