Definice trvání: Jak to funguje, typy a strategie

Co je doba trvání?

Trvání je měřítkem citlivosti ceny a pouto nebo jiný dluhový nástroj na změnu v úrokové sazby. Trvání dluhopisu lze snadno zaměnit s jeho termínem nebo čas do splatnosti protože určité typy měření doby trvání se také počítají v letech.

Termín dluhopisu je však lineárním měřítkem let do splacení ředitel školy je splatné; nemění se to s prostředím úrokových sazeb. Trvání je na druhé straně nelineární a zrychluje se s tím, jak se zkracuje doba do splatnosti.

Klíčové informace

- Durace měří cenovou citlivost portfolia dluhopisů nebo fixních výnosů na změny úrokových sazeb.

- Trvání Macaulaye odhaduje, za kolik let bude investorovi splacena cena dluhopisu podle jeho celkových peněžních toků.

- Upravená durace měří změnu ceny dluhopisu s ohledem na 1% změnu úrokových sazeb.

- Durace portfolia s pevným výnosem se vypočítá jako vážený průměr jednotlivých durací dluhopisů držených v portfoliu.

1:35

Doba trvání

Jak funguje trvání

Duration může měřit, jak dlouho v letech trvá, než investorovi splatí cenu dluhopisu celkové peněžní toky dluhopisu. Durací lze také měřit citlivost ceny portfolia dluhopisů nebo fixních výnosů na změny úrokových sazeb.

Obecně platí, že čím vyšší je durace, tím více bude cena dluhopisu klesat s růstem úrokových sazeb (a čím větší bude úrokové riziko). Pokud by například sazby rostly o 1%, dluhopis nebo dluhopisový fond s průměrnou dobou trvání pět let by pravděpodobně ztratil přibližně 5% své hodnoty.

Trvání dluhopisu mohou ovlivnit některé faktory, například:

- Čas do splatnosti: Čím déle splatnost, čím vyšší je durace, tím větší je úrokové riziko. Zvažte dva dluhopisy, z nichž každý přináší 5% a stojí 1 000 $, ale mají jinou splatnost. Dluhopis, který zraje rychleji - řekněme za jeden rok - by splatil své skutečné náklady rychleji než dluhopis, který splatí za 10 let. V důsledku toho by dluhopis s kratší splatností měl nižší duraci a menší riziko.

- Kupón sazba: Pouto kupón sazba je klíčovým faktorem doby výpočtu. Pokud máme dva dluhopisy, které jsou identické s výjimkou jejich kupónových sazeb, dluhopis s vyšší kuponovou sazbou vrátí své původní náklady rychleji než dluhopis s nižším výnosem. Čím vyšší je kupónová sazba, tím kratší je doba trvání a tím nižší je úrokové riziko.

Druhy trvání

Trvání vazby v praxi může odkazovat na dvě různé věci. The Trvání Macaulay je vážený průměr času do všech dluhopisů tok peněz jsou placeni. Účtováním pro současná hodnota budoucí platby dluhopisů, doba Macaulay pomáhá investorovi vyhodnotit a porovnat dluhopisy nezávisle na jejich době nebo době do splatnosti.

Nazývá se druhý typ trvání upravené trvání. Na rozdíl od doby trvání Macaulaye není upravená doba trvání měřena v letech. Upravená durace měří očekávanou změnu ceny dluhopisu na 1% změnu úrokových sazeb.

Abychom porozuměli modifikované duraci, mějte na paměti, že ceny dluhopisů mají údajně inverzní vztah k úrokovým sazbám. Rostoucí úrokové sazby proto naznačují, že ceny dluhopisů pravděpodobně klesnou, zatímco klesající úrokové sazby naznačují, že ceny dluhopisů pravděpodobně porostou.

Trvání Macaulay

Trvání Macaulay najde současnou hodnotu budoucnosti dluhopisu kupón platby a hodnota splatnosti. Naštěstí pro investory je toto opatření standardním datovým bodem většiny softwarových nástrojů pro vyhledávání a analýzu dluhopisů. Protože durace Macaulay je částečnou funkcí doby do splatnosti, čím větší je durace, tím větší je riziko úrokových sazeb nebo odměna za ceny dluhopisů.

Trvání Macaulay lze vypočítat ručně následujícím způsobem:

MACD=F=1∑n(1+ky)FCFF×PPROTItFkde:F=číslo peněžního tokuCF=částka peněžního tokuy=výnos do splatnostik=skládání období za roktF=doba v letech, než je přijat peněžní tokPPROTI=současná hodnota všech peněžních toků

Předchozí vzorec je rozdělen na dvě části. První část slouží k nalezení současné hodnoty všech budoucích peněžních toků dluhopisů. Druhá část zjišťuje vážený průměr času do vyplacení těchto peněžních toků. Když jsou tyto sekce sestaveny dohromady, sdělují investorovi vážený průměr doby, než obdrží peněžní toky dluhopisu.

Příklad výpočtu doby trvání Macaulay

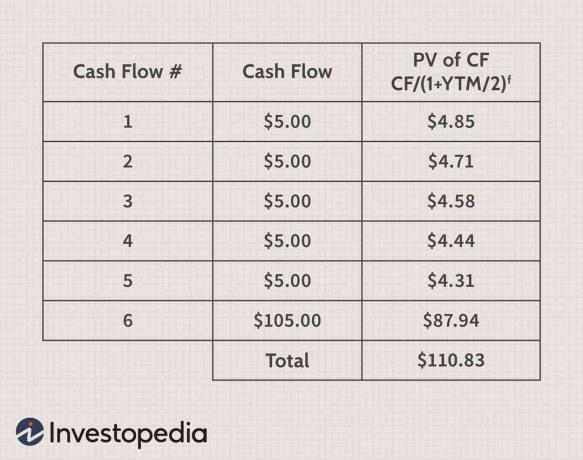

Představte si tříletý dluhopis s nominální hodnotou 100 $, který platí pololetně 10% kupón (5 $ každých šest měsíců) a má výnos do splatnosti (YTM) 6%. Aby bylo možné zjistit trvání Macaulay, prvním krokem bude použít tyto informace k nalezení současné hodnoty všech budoucích peněžních toků, jak ukazuje následující tabulka:

Tuto část výpočtu je důležité pochopit. Není to však nutné, pokud již znáte YTM pro dluhopis a jeho aktuální cenu. To je pravda, protože podle definice je aktuální cena dluhopisu současnou hodnotou všech jeho peněžních toků.

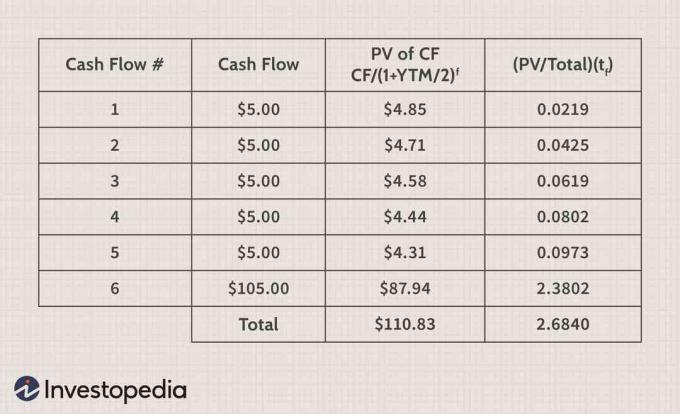

K dokončení výpočtu musí investor vzít současnou hodnotu každého peněžního toku a vydělit jej celkovou současnou hodnotu všech peněžních toků dluhopisu a poté výsledek vynásobte dobou do splatnosti v let. Tento výpočet je v následující tabulce snáze pochopitelný.

Řádek tabulky „Celkem“ říká investorovi, že tento tříletý dluhopis má dobu trvání Macaulay 2,684 let. Obchodníci vědí, že čím delší je durace, tím bude dluhopis citlivější na změny úrokových sazeb. Pokud YTM vzroste, hodnota dluhopisu s 20 lety do splatnosti klesne dále než hodnota dluhopisu s pěti lety do splatnosti. Jak moc se cena dluhopisu změní za každé 1%, které YTM stoupá nebo klesá, se nazývá modifikovaná durace.

Upravené trvání

Upravená doba trvání dluhopisu pomáhá investorům pochopit, jak moc cena dluhopisu poroste nebo klesne, pokud YTM vzroste nebo klesne o 1%. Toto je důležité číslo, pokud se investor obává, že se úrokové sazby v krátkodobém horizontu změní. Upravenou dobu trvání dluhopisu s pololetními výplatami kupónů najdete podle následujícího vzorce:

MÓdD=1+(2YTM)Trvání Macaulay

Pomocí čísel z předchozího příkladu můžete pomocí upraveného vzorce durace zjistit, jak moc se hodnota dluhopisu změní o 1% posun úrokových sazeb, jak je uvedeno níže:

MÓdD$2.61=1+(2YTM)2.684

Pokud se v tomto případě YTM zvýší ze 6% na 7%, protože úrokové sazby rostou, hodnota dluhopisu by měla klesnout o 2,61 USD. Podobně by cena dluhopisu měla vzrůst o 2,61 USD, pokud YTM klesne ze 6% na 5%. Bohužel, jak se YTM mění, roste nebo klesá i rychlost změny ceny. Zrychlení změny ceny dluhopisu při růstu a poklesu úrokových sazeb se nazývá „konvexnost."

Užitečnost trvání

Investoři si musí být vědomi dvou hlavních rizik, která mohou ovlivnit investiční hodnotu dluhopisu: úvěrové riziko (výchozí) a úrokové riziko (kolísání úrokových sazeb). Durace se používá ke kvantifikaci potenciálního dopadu těchto faktorů na cenu dluhopisu, protože oba faktory ovlivní očekávané YTM dluhopisu.

Například pokud společnost začne bojovat a její úvěrová kvalita klesá, investoři budou za vlastnictví dluhopisů požadovat vyšší odměnu nebo YTM. Aby bylo možné zvýšit YTM stávajícího dluhopisu, musí jeho cena klesnout. Stejné faktory platí, pokud úrokové sazby rostou a konkurenční dluhopisy jsou vydávány s vyšší YTM.

Doba trvání a dluhopis s nulovým kupónem se rovná jeho době do splatnosti, protože neplatí žádný kupón.

Strategie trvání

Ve finančním tisku jste možná slyšeli investory a analytiky diskutovat o dlouhodobých nebo krátkodobých strategiích, což může být matoucí. V obchodním a investičním kontextu slovo „dlouho"by se používalo k popisu pozice, kde investor vlastní podkladové aktivum nebo podíl na aktivu, který bude zhodnocován v hodnotě, pokud cena stoupne." Termín "krátký"se používá k popisu pozice, kde si investor půjčil aktivum nebo má na aktivu podíl (např. deriváty), která vzroste na hodnotě, když cena klesne na hodnotě.

Dlouhodobá strategie však popisuje investiční přístup, kdy se investor do dluhopisů zaměřuje na dluhopisy s vysokou hodnotou durace. V této situaci investor pravděpodobně nakupuje dluhopisy dlouho před splatností a větší expozicí vůči úrokovým rizikům. Dlouhodobá strategie funguje dobře, když úrokové sazby klesají, což se obvykle stává během recese.

Krátkodobá strategie je taková, kde se investor s pevným výnosem nebo dluhopisem zaměřuje na nákup dluhopisů s malou durací. To obvykle znamená, že se investor zaměřuje na dluhopisy s krátkou dobou splatnosti. Strategie, jako je tato, by byla použita, když si investoři myslí, že úrokové sazby porostou, nebo když si jsou velmi nejistí ohledně úrokových sazeb a chtějí snížit své riziko.

Často kladené otázky

Proč se tomu říká trvání?

Durace měří citlivost ceny dluhopisu na změny úrokových sazeb - proč se tedy nazývá durace? Dluhopis s delší dobou splatnosti bude mít cenu, která je citlivější na úrokové sazby, a tedy i delší duraci než krátkodobý dluhopis.

Jaké jsou různé typy trvání?

Trvání dluhopisu lze interpretovat několika způsoby. Trvání Macauley je vážený průměr času pro přijetí všech peněžních toků dluhopisu a je vyjádřen v letech. Upravená durace dluhopisu převádí duraci Macauley na odhad, jak moc cena dluhopisu poroste nebo klesne se změnou výnosu do splatnosti o 1%.

Dolarová durace měří změnu dolaru v hodnotě dluhopisu na změnu tržní úrokové sazby a poskytuje přímý výpočet částky v dolarech s ohledem na 1% změnu sazeb. Účinné trvání je výpočet trvání pro dluhopisy, které mají vložené možnosti.

Co dalšího vám říká trvání?

Se stoupající durací dluhopisu roste i jeho úrokové riziko, protože dopad změny prostředí úrokových sazeb je větší, než by tomu bylo u dluhopisu s kratší durací. Obchodníci s pevným příjmem použijí duraci spolu s konvexnost, řídit rizikovost svého portfolia a provádět v něm úpravy.

Obchodníci s dluhopisy také používají trvání klíčové sazby abyste zjistili, jak by se hodnota jejich portfolia měnila v určitém bodě splatnosti v celém rozsahu výnosová křivka. Při udržování ostatních splatností na konstantní hodnotě se durace klíčové sazby používá k měření citlivosti ceny na 1% změnu výnosu pro konkrétní splatnost.