Ray Dalio o vzestupu a pádu ekonomických říší

Vítejte na palubě a venku to začíná klouzat. Vítr inflace nadále fouká ledový chlad na trhy, protože spotřebitelské ceny vyskočily na 7 % na roční bázi, což je nejvyšší úroveň od roku 1982. Cenové špičky se týkaly všech klíčových komodit, kde my spotřebitelé utrácíme své peníze. Maloobchodní tržby za prosinec klesly téměř o 2 %, což je mnohem více, než se předpokládalo. Stáhli jsme všechny ty výdaje v listopadu dopředu? Zdržel nás Omicron od obchoďáku nebo to byly vysoké ceny? Pravděpodobně obojí.

Domácnosti ve Spojených státech sedí na 162,7 bilionu dolarů. To je historické maximum. Více než 60 % z toho je ve finančních aktivech a penzijních fondech. Dvacet pět procent z toho je v našich domovech pro ty, kteří je vlastní. Celkové závazky jsou pouze 18 bilionů dolarů a většina z toho je ve studentských půjčkách a hypotékách. Čisté jmění domácností také v roce 2021 překonalo rekordní maximum a dosáhlo více než 150 000 USD na domácnost. Víme, že to není rovnoměrně rozložené, ale rádi bychom viděli, jak toto číslo stále roste. A míra zadlužení domácností, což je procento splátek dluhu jako procento disponibilního příjmu, je pouze 9 %. To je blízko mnohaletého minima.

Seznamte se s Rayem Daliem

Ray Dalio je zakladatelem, spoluhlavním investičním ředitelem a spolupředsedou Bridgewater Associates, globální makro investiční společnosti a největšího světového hedgeového fondu. Pan Dalio původně založil Bridgewater v roce 1975 z bytu se dvěma ložnicemi v New Yorku. Dnes má více než 45 let zkušeností jako globální makro investor. Ray je autorem bestselleru číslo 1 New York Times Principy: Život a dílo. Je také aktivním filantropem se zvláštním zájmem o oceánografický výzkum a ochranu přírody, kromě toho, že se účastní Slib dávání.

Co je v této epizodě?

Přihlaste se k odběru: Apple podcasty / Spotify / Podcasty Google / přehrávač FM

Existují makro investoři a pak ultramakro investoři, kteří strávili desetiletí studiem ekonomických a tržních cyklů sahající po staletí zpět. A jsou schopni zpracovat své poznatky do principů, podle kterých žít, a do důvtipných investičních rozhodnutí. Ray Dalio je pravděpodobně nejvyšším knězem makroinvestování. Vybudoval si legendární kariéru trvající šest desetiletí, během nichž vybudoval svou firmu Bridgewater Capital z a malý investiční obchod ve svém bytě do jednoho z největších a nejúspěšnějších hedgeových fondů v historii. Napsal také bestsellery, vytvořil animovaný seriál založený na těchto knihách a stal se a oddaný filantrop věcem včetně nápravy mezer ve vzdělání v Americe a oceánu zachování. A jsme velmi rádi, že ho můžeme přivítat na palubě Expressu. Vítejte.

Paprsek:

"Děkuju. Jsem rád, že jsem tady."

Caleb:

„V průběhu let jsi byl s Investopedií tak dobrý přítel a já si toho moc vážím a v poslední době jsi byl velmi zaneprázdněn. Právě vydal svou nejnovější knihu, Zásady pro řešení měnícího se světového řádu, nejnovější z vaší série Principal. Co tě přimělo napsat tohle? Co tě k tomu přivedlo?"

Paprsek:

"No, byla to výzkumná studie, kterou jsem dělal, protože se teď dějí věci, které se nikdy předtím v mém životě nestaly." A naučil jsem se, víte, během mých více než 50 let investování, že věci, které mě překvapily nejvíce, byly věci, které se mi v životě nestaly, ale staly se předtím. Proto jsem studoval Velká deprese, která se stala v roce 2008. No, tři věci, které se dnes dějí, jsou obrovské množství tvorby dluhů, které jsou monetizovány a procházejí svým způsobem finančním systémem a naší ekonomikou. Druhým je množství vnitřního konfliktu, politického konfliktu mezi levicí a pravicí, který má jistě vliv na trhy a daňovou politiku a tak dále. Ale má také velký vliv na naši společnost a naši budoucnost. A pak třetím byl vzestup velmoci, Číny, aby zpochybnila existující velmoc a existující světový řád, který začal v roce 1945. A tak každý z nich neproběhl v těchto stupních od období 1930 až 45. A v historii se to stalo mnohokrát. Potřeboval jsem tedy studovat, když přemýšlím o účincích velké monetizace a politického konfliktu a vzestupu Číny. Potřeboval jsem studovat dost času a tyhle věci jdou v cyklech, víš? Žádná dynastie, říše nebo světový řád netrvaly věčně."

Caleb:

„Aby bylo jasno, jsi na to zvědavý, protože jsi od přírody zvědavý člověk a jsi studentem historie. Jste také investor, který musí těmto věcem porozumět, aby dal peníze do práce. Takže miluji skutečnost, že tyto věci děláte ze všech správných důvodů. Promluvme si o některých velkých silách, jmenoval jsi jich pět. Zmínil jste několik z nich mimo vrchol. Chci se za chvíli vrátit do Holandska. Promluvte si o Holanďanech později, protože je to tak fascinující a důležité. Ale velká pětka sil, vyjmenuji je, a pak budeme mluvit opravdu o posledních dvou, ale byl bych rád, kdybyste nás provedli prvními třemi. První, koloběh dobrých a špatných financí. Popovídejte si s námi krátce o tom, jak to v knize nastavuje určitý druh dialogu.“

Paprsek:

„Víte, je to velmi jednoduché. Pokud utrácíte více, než vyděláváte, a půjčujete si, vytváříte dluhy a dluhy jsou finančními aktivy jiné osoby. A pokud to uděláte ve velkém a bude to splaceno skutečnými dolary – jinými slovy, tvrdé dolary– je to stimulující, když to děláte, a je to depresivní, když to splácíte. Můžeš dostat Kupní sílu tam venku, ale když to zaplatíš, je to depresivní. Vidíme tedy cyklus, ve kterém dluh roste v poměru k příjmům, relativně k HDP. A pak potřebujete nižší a nižší náklady na obsluhu dluhu.“

„Takže třeba od roku 1980 každý cyklický vrchol a cyklické koryto v úrokových sazbách byl nižší než ten před ním, dokud jsme neměli nulové úrokové sazby. A pak každý kvantitativní uvolňování byla větší než ta před ní a stlačila výnosy z hotovosti a dluhopisů do výrazně záporných hodnot reálné sazby to je činí neatraktivními k vlastnictví a skvělými na půjčování. A to vytvořilo spoustu hotovosti, která pak prochází a vytváří poptávku po finančních aktivech a se zpožděním inflace. Takže ten cyklus, a když budete sledovat, jak se ten cyklus děje znovu a znovu, a možná si promluvíme o tom, kam to vede, to je ta dynamika.

„Takže to vidíme právě teď ve všem. Chcete si půjčit hotovost nebo použít hotovost, nebo každý má dost kupní síly, protože nám dal všechny ty peníze. Ale znehodnocuje to hodnotu peněz. Není dobré vlastnit finanční dluhová aktiva, a tak každý jde do akcií a tento pohyb pak vytváří cyklus, ve kterém jednotlivci si pak začnou uvědomovat, že ztrácejí peníze kvůli inflaci, když drží tyto peníze a dluhopisy, a myslí si, že hotovost je bezpečný. Většina investorů si myslí, že hotovost je bezpečné místo, a většina investorů posuzuje, jak jsou bohatí, podle toho, kolik peněz má.“

Investoři nadále dávají peníze do práce na akciových trzích v USA a peníze odtékají z hotovosti, protože americký dolar nadále klesá kvůli obavám z dlouhodobého růstu ekonomiky.

„Dívají se na všechno, co není uvnitř podmínky upravené o inflaci, ale když máte ten posun, jako my máme ten posun teď, pak si začnou uvědomovat, jak se inflace zvedne, že držení těchto aktiv není atraktivní, a pak začnou více prodávat. Takže, když máte velké deficity a znamená to, že musíte prodat hodně dluhů, udělá to vláda a ti, kteří jsou držiteli, prodají. Existuje velká nerovnováha mezi nabídkou a poptávkou, která říká, že se hodně prodává dluh (ten, který je novým dluhem a ten, který je starý, který už nechce být držen)... a to znamená, že centrální banka se dostává do pozice, která je obtížná, protože buď sazby, pokud neposkytují, to vynahrazují mezera mezi nabídkou a poptávkou – sazby by hodně stouply a věci by se zastavily – nebo musí mezeru vyrovnat a přijít tam a více tisknout peníze. A tento cyklus se v různých podobách odehrává stále znovu a znovu po tisíce let.“

Caleb:

"Jo, ale zní to velmi, velmi podobně tomu, co právě teď zažíváme."

Paprsek:

"Naprosto správně. Protože vidíte, že došlo ke změně v psychologii. Lidé nemluvili o inflaci. The Fed uvedená dočasná inflace. Není nic dočasného na tom, vytvořit mnohem více peněz na úvěr a dát je lidem, aby je utratili. Pokud se kupní síla peněz a úvěrů, jinými slovy, zvýší mnohem více než množství vyrobeného zboží, dostanete tohle."

"A to je dynamika, kterou nyní máme, a začínáte to vidět v úvěrové trhy a jejich prodej, a to vytváří dynamiku. Takže jsme v bodě cyklu, kde nyní dostanete začátek centrální banky nebo Fedu utahování. A částky tohoto zpřísnění budou velmi malé, aby kompenzovaly inflaci. Nedostačující. Pokud vezmete, víte, čtyři zvýšení sazeb, nepřiblížíte se k úrokové sazbě – sazbě, která by kompenzovala inflaci. Je ale v jistém smyslu nutné udržovat rovnováhu v pořádku, protože potřebujeme velmi nízké reálné úrokové sazby, abychom se vypořádali s nerovnováhou dluhu. A to je ta dynamika. Takže když to extrapolujete dopředu, neměl bych stejnou úroveň porozumění, kdybych neviděl, že se ten cyklus opakuje znovu a znovu."

Caleb:

„Pojďme na dvě a tři: cyklus vnitřního řádu a nepořádku a cyklus vnějšího řádu a nepořádku. Jsou podobné, ale odlišné. Předpokládám, že vnitřní poruchou a po přečtení toho, co jsi napsal, se bavíme příjmová nerovnost. Hovoříme o polarizaci společnosti, která je skutečně zakořeněna v penězích.“

Paprsek:

Že jo. V historii, když se tyto tři věci spojí, je to špatná kombinace, protože je tu finanční problém. A pak je povaha koloběhu kapitalismu báječným způsobem, jak vydělat peníze. A zároveň to vytváří majetkové propasti. Takže jako součást tohoto cyklu vydělává peníze nerovnoměrně a také vytváří mezery v příležitostech, protože je bohatý lidé mají více příležitostí dát svým dětem lepší vzdělání a další věci, a to vytváří výčitky. Takže leží pod povrchem. Není problém, když je boom. Ale když se dostanete do situace, kdy jsou těžké časy finančně a tak dále, pak to začne produkovat konflikt stejného druhu, jaký vidíme nyní."

„Mohli jste například vidět v roce 1800, v letech 1850 až 1900, že kapitalismus uvolnil talenty k výrobě Průmyslové revoluce. A s tím i vytvoření skvělé produktivity. Ale s tím také vytvořilo to, čemu se říkalo pozlacený věk. A ve Spojených státech jsme tomu říkali pozlacený věk, v Evropě se tomu říkalo Belle Epoque – velké, velké rozdíly v bohatství, které se staly docela okázalými. A pak se to stalo loupeživý baron éra, ve které byli kapitalisté drženi v pohrdání. A pak jsi měl Panika z roku 1907. A pak, když vezmu od roku 1910 do roku 1945, téměř veškeré bohatství bylo zničeno. A měli jste na světě, opravdu, velmi velký konflikt mezi převzetím bohatství (tj. komunismus a fašismus) a měli jste bitvu, která ukončila období, které skutečně téměř vymazalo veškeré bohatství."

„Ukazuji to v knize. Je tam kapitola o investování a ukazuje, že kdybyste začali v roce 1900, jaký by byl tento obrázek. A vidět tyto věci v cyklech, víte, to objasňuje. Klasickým příznakem je, že se rozvíjí populismus levice a populismus pravice a populista je člověk, který se chystá bojovat za tuto stranu. Už to nejsou lidé, kteří budou dělat kompromisy. Systém demokracie je založen na kompromisech s cílem vypracovat něco, co vyhovuje většině lidí. Toto je nyní prostředí typu win-at-all-cost.“

„Například je zcela možné, že ve volbách v roce 2024 žádná ze stran nepřijme jejich prohru. Myslím, přemýšlejte o tom. Takže to je právě teď úroveň konfliktu, kterou obě strany řeší. A pak je střed ztracen, protože režim je „musíte si vybrat stranu“. Historie nám to ukázala ve francouzské revoluci, ruské revoluci, čínské revoluci, kubánské revoluci. Musíte se dostat na jednu z těch stran a bojovat za tu stranu. Nemůžete být uprostřed a to vyvolává konflikt. To znamená, že je to hrozba. Takže v období 1930 až 45 se demokracie rozhodly být autokraciemi, protože tento konflikt tak špatné, že, víte, vůdce, obyvatelstvo, skutečný parlament řekl, že potřebujeme silnější řízení. Takže to je typ situace, kterou historie ukázala. A tady je tečkový zápletka, víš? 6. leden je jen tečka. Takže můžete ty věci sledovat a vidět to znovu a znovu, je to skoro jako sledovat, jak se film odehrává, víte, po dvacáté."

Caleb:

"Že jo. Ale jak by řekl Mark Twain, „historie se možná neopakuje, ale rýmuje se“. Promluvme si o vnějším řádu a nepořádku, o kterém mluvíte. Jak to ovlivňuje věci?"

Paprsek:

"Vždy v historii, vzestup velmoci, aby zpochybnil existující velmoc a jejich pravidla. Když říkáme světový řád, je to způsob, jakým svět funguje. Takže například v roce 1945 byly Spojené státy velkým vítězem války. Byl to ekonomický i vojenský vítěz, protože jsme nashromáždili 80 % světového zlata. A to bylo, v té době, zlato byly světové peníze. Měli jsme tedy 80 % světového zlata, měli jsme dominantní armádu a měli jsme dominantní ekonomiku, téměř polovinu světové ekonomiky. A to je důvod, proč je Organizace spojených národů v New Yorku a Světová banka a MMF ve Washingtonu, D.C. Měli jsme americký světový řád."

„A pak historie ukázala, že když v ekonomice existuje konkurence, ostatní stoupají a získávají více bohatství a moci. A díky tomu se stávají srovnatelnými mocnostmi. V knize jsem změřil mocniny v osmi různých typech mocnin, takže jsem je chtěl jen změřit. A tak jste mohli vidět, jak se objektivně mění, a mohli jste vidět, jak moc Číny ve všech jejích typech mocnosti výrazně stoupá ve srovnání se Spojenými státy, aby se z ní stala srovnatelná mocnost. A protože Čína má více než čtyřnásobek populace než Spojené státy. Pokud se zvýší příjem na hlavu do poloviny Spojených států bude dvojnásobná velikost a ekonomicky dvojnásobná velikost znamená sílu být ve všech ohledech, vojensky, technologicky a tak dále.“

„V historii tedy existuje pět typů konfliktů mezi zeměmi a můžeme je nazvat konflikty, soutěžemi nebo válkami. Ale je tu obchodní válka, je tu technologická válka, je tu válka o geopolitický vliv, je tu kapitálová válka a je tu vojenská válka, nebo by mohla být vojenská válka. A tak je všechny vidíme. Určitě jsme v prvních čtyřech typech válek. A pak je tu riziko další války, protože existuje boj. A tak to tam částečně vidíte a vidíte Čínu spojenou s Ruskem ve smyslu aliance. A to je také historické, protože mít jiné země spojence proti dominantním mocnostem je v historii normální a vidíte, jak se tato dynamika děje."

„To je bodový graf, takže vše, co jsem řekl, je přesné a měřitelné. To neznamená, že je to nezbytně předurčeno, ale musíme sledovat vztah příčina-následek a tečkovaný spiknutí, abychom mohli mluvit o tom, co by to mohlo být. To je číslo tři. Číslo čtyři, o kterém mluvíte, protože jsem o čísle čtyři nevěděl, dokud jsem nestudoval historii, ale číslo čtyři jsou akty přírody v podobě těchto příležitostně velkých přírodních aktů, jako jsou pandemie, sucha a povodněmi."

Caleb:

„Ano, přesně tam jsem chtěl jít, protože jsme se pravděpodobně stali oběťmi přírodních činů v podobě COVID-19 v podobě globální pandemie. I když by se dalo říct, že to možná způsobili lidé, kteří se přesunuli na zvířecí území. A pak změna klimatu, která je také z velké části způsobena člověkem. Zde se nemůžete hádat s vědou. Pojďme si tedy povídat o přírodních činech a o tom, jak se k nim přidávají."

Paprsek:

„No, bylo to pro mě zajímavé, protože jsem o nich nevěděl. Opravdu jsem o nich nepřemýšlel. Ale to, co vidíte, je, že historie zabila více lidí a svrhla více společností než první tři. Když se to stane ve stejnou dobu jako první tři, víte, děje se spousta špatných věcí a mají špatné účinky. Takže to není něco, co jsem mohl vidět ve vzorcích. Jinými slovy, povodeň jednou za 100 let, hurikán jednou za 100 let. Ale studoval jsem s klimatickými specialisty a toto riziko se zvyšuje."

"Například zvýšení hladiny moře v kombinaci s rizikem hurikánu jeden za 100 let nebo něčeho podobného může být významným rizikem. Nepředvídám to, ale říkám, že to není tak, že by klesali. Rizika neklesají. Omlouvám se za všechna ta rizika a vím, že to, co vidím, to zní opravdu strašně ponuře. Právě jsem se v historii naučil, že musím být co nejobjektivnější, nenechat se zabarvit dobrým nebo zlým, a tyto věci jsou jistě znepokojivé.

„Ale ta pátá věc je optimistická. Myslím tím, že číslo pět a tím, že se ukázalo, že je silnější než ostatní čtyři, je schopnost člověka přizpůsobovat se a vyvíjet technologie a tak dále. V knize uvidíte, viděli jste v knize, že máme všechny tyto tabulky, které ukazují každou z věcí, které jsem právě zmínil. A pak jsou tu grafy, které ukazuji, což je očekávaná délka života a příjem na hlavu. A když vidíte ty ostatní v grafu, jsou tam možná pět nebo 10 let propady, ale téměř nic a v grafech se téměř neukazují ve vztahu k síle zlepšení. A máme spoustu schopností s technologiemi, schopnost člověka přečkat umělou inteligenci, aby zvýšil své schopnosti dělat jiné věci, a je tu také přizpůsobivost."

„Takže si myslím, že když se na to všechny dívám, myslím, že když se budeme bát dost, nemusíme se bát. A pokud se nebojíme, musíme se bát. Pokud se dostatečně obáváme vnitřních konfliktů a vnějších konfliktů a tak dále a dobře spolupracujeme, populace má celkově více zdrojů, než kdy předtím musela být schopna vytvořit lepší soubor okolností, pokud se s nimi vypořádáme tak dobře. A historie nebyla v tomto ohledu povzbudivá, ale má tuto schopnost. Tato přizpůsobivost je velmi silná síla. Takže i když má investor rád, myslím si: 'No, jaká jsou aktiva, která budou bezpečná?' Ale také si říkám, jak se ujistit Jsem na špici takových nových technologií?“ Protože opravdu věřím, že z dlouhodobého hlediska je největší platnost."

Caleb:

„Omlouváte se dříve, že to zní trochu děsivě, ale jste optimista, protože jste investor, jste realista také proto, že jste investor. Takže makro Zde si prohlédněte své síly a lekce historie, které jste zkombinovali a dali dohromady v této skvělé knize trochu děsivé a možná trochu paralyzující pro jednotlivé investory, kteří chtějí dát peníze do práce na stavbu bohatství. A toto je tento rozhovor, který vedete vy a já už roky, takže si mohou dovolit svůj čas. Nemluvíme o skvělém důchodu na pláži. To je celý smysl. Přitom to je to, co děláte. Jste investor. Prostřednictvím těchto cyklů investujete již 60 let. Jak byste nyní investovali, pokud máte na trhu alespoň 10 let, že?"

Paprsek:

„Měl jsem velké štěstí, že jsem se z toho, že jsem neměl peníze, dostal za tu dobu k tomu, že jsem měl hodně peněz, ve správném pořadí. Takže jsem je všechny zažil a pamatuji si, že první věc je, že jsem začal počítat, kolik týdnů, měsíců a pak let jsem měl úspory, takže kdyby nic nepřišlo, že bych se mohl postarat o rodinu a že bych byl dobrý, víte, zajistit nejhorší případ scénář. Pokud chcete vědět, proč jsem byl tak úspěšný, většinou to nebylo kvůli tomu, co vím, ale proto, že to vím zvládnout to, co neznám, a ujistit se, že se postarám o dno a že neexistují žádné nejhorší scénáře jsou."

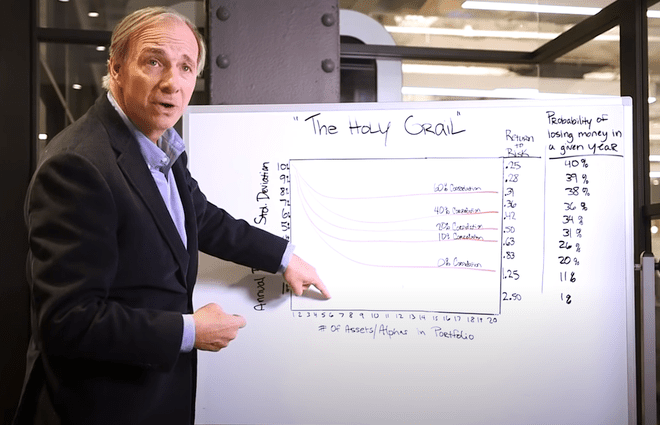

„A zjistil jsem, že nejlepší způsob, jak toho dosáhnout, je vybudovat si takové portfolio, že jsem v pořádku a moje rodina bude v pořádku. A vzal jsem to, ať už to bylo jakékoli číslo, a snížil jsem ho na polovinu za předpokladu, že bych mohl ztratit polovinu kvůli inflaci nebo trhu. A odpověď, kterou jsem našel, byla především skvělá diverzifikace. Pokud dokážete vytvořit vynikající diverzifikaci zhruba stejně vyvážených věcí, pak můžete výrazně, tedy až o 80 %, snížit riziko, aniž byste snížili svůj výnos. Síla porozumět tomu, jak to udělat, proto jsem přišel s tímto portfoliem pro každé počasí, což je v podstatě technika, která je parita rizika— říká se tomu, když to přijali ostatní, ale aby bylo možné vyvážit investice, aby k tomu mohlo dojít.“

„A tak bych řekl, že s vědomím, že to, co neznáte, je větší než to, co znáte, a trhy věci zlevňují, že výchozím bodem by mělo být vyvažování rizik a že nejhorší třída aktiv, nejméně bezpečná třída aktiv, je hotovost, zejména Nyní. Zůstaňte tedy mimo hotovost a nyní, s negativními reálnými výnosy, se držte mimo minimalizované dluhopisy. Zamyslete se možná nad tím, zda jsou inflačně indexované dluhopisy lepší než nominální dluhopisy. Ale každopádně vytvoření dobře diverzifikovaného portfolia: Dobře diverzifikované portfolio nyní neznamená jen třídy aktiv. To znamená země, to znamená měny, abyste dosáhli takového druhu rovnováhy, pak se od toho odchýlíte na základě vašich taktických sázek a děláte to také vysoce diverzifikovaným způsobem. To je to, co se mi osvědčilo a chci to postoupit."

Caleb:

"No, lidi, propojíme se s Rayovým popisem portfolia All-Weather." Máme to na sobě kanál YouTube. Máme to zapnuté Investopedia.com také. Je to jedno z nejoblíbenějších videí, které máme, protože před lety byl Ray dost dobrý na to, aby se zastavil v kanceláři a provedl nás na tabuli. Tak fascinující. A Rayi, víš, děláš to investování už docela dlouho. Vím, že jsi koupil své první akcie, když ti bylo pouhých 12 let. Pamatuješ si, co to bylo a co tě přivedlo ke koupi té akcie, a vydělal jsi na tom peníze?"

Paprsek:

"Jo, je to vtipné." V té době jsem dělal caddy a dělal zvláštní práce, jako je sekání trávníků a tak dále, a bral jsem si své malé peníze a co se stalo v té době, byla to doba v 60. letech, kdy byl akciový trh opravdu horký, takže všichni mluvili o to. A otevřel jsem si makléřský účet a první akcie, které jsem koupil, byla jediná akcie, o které jsem slyšel, že se prodává za méně než 5 dolarů za akcii. A usoudil jsem, že moje jediné investiční kritérium je, že chci letos méně než 5 dolarů. No, to znamenalo, že jsem si mohl koupit další akcie. Takže kdyby to šlo nahoru, vydělal bych víc peněz. To byla moje hloupá investiční naivní věc.“

Caleb:

"V té době jsi neměl zlomkové akcie."

Paprsek:

"Že jo. A pak a samozřejmě, je to špatný koncept, ale jediná společnost, o které jsem kdy slyšel, prodávala méně než 5 dolarů za akcii... North East Airlines se jmenovala společnost a chystala se zkrachovat. Ale získala ji jiná společnost a ztrojnásobila se. A pomyslel jsem si: 'Hej, to je snadné. To se mi líbí.' A pak jsem se samozřejmě dozvěděl, že tato hra je všechno, jen ne snadná. Ale to byl můj první a ten mě chytil. Tu hru jsem miloval, takže to pro mě bylo jako hraní her, videoher a tak dále, ale s penězi. A pokud jsem vydělal peníze, bylo to skvělé. Takže mě to chytlo."

Caleb:

"Že jo? Podívej, kde jsi teď. To se ukázalo jako docela dobré rozhodnutí. Chci se zeptat, kdo měl během vaší kariéry největší investiční vliv? Kdo je ta osoba nebo osoby, které vás právě dostaly ve správnou chvíli správnou radou a právě vám tímto způsobem otevřely svět?"

Paprsek:

„Řekl bych Paulu Volckerovi z hlediska makroekonomie a jejího procházení. Sledoval jsem makroekonomii, víte, od 15. srpna 1971, dolaru devalvace. Prezident Nixon jde do televize. Paul Volcker byl v té době náměstkem ministra financí a Spojené státy nesplnily svůj závazek přeměnit hotovost ve zlato. A pracoval jsem na burze, a to byla velká zkušenost. Protože akciový trh šel hodně nahoru, myslel jsem, že půjde hodně dolů. Ale Paul Volcker... a mimochodem, to bylo poprvé, co jsem si uvědomil, že musím studovat, co se stalo v historii. Totéž, co se stalo, když se Nixon dostal do televize a přerušil spojení se zlatem a pak vytiskl spoustu peněz, byla přesně totéž, co 5. března 1933 udělal Roosevelt. A to bylo hlavně to, co jsem potřeboval, abych pochopil, co se stalo v naší historii. Ale Paul Volcker je muž, kterého jsem obdivoval a stal se z něj dobrý přítel, když tím prošel. Řekl bych, že na mě měl vliv.“

Caleb:

„Jeden z našich nejvyšších předsedů Fedu a jeden z našich nejtvrdších se musel vypořádat s nějakou skutečnou inflací. Lidé si myslí, že teď máme inflaci. Paul Volcker se zabýval a medvěd o inflačním problému, když byl předsedou Fedu. Rayi, víš, jsme web postavený na našich investičních podmínkách. Tak jsme byli stvořeni. Vím, že toho máte ve své knize tolik, ale vím, že pravděpodobně existuje jedna, která vám opravdu promluví k srdci. Jaký je váš oblíbený investiční termín a proč?

Když se podíváte po celém světě, 7% inflace v USA, i když je dost vysoká, není nic ve srovnání s Venezuelou, kde je inflace přes 100 %. Argentina přes 51 % a Turecko 36 %. Nejnižší míra inflace tam, Japonsko, je 0,6 %.

Paprsek:

"Diverzifikovat! Je to způsob, jak můžete podstatně snížit svá rizika, aniž byste snížili očekávané výnosy, pokud víte, jak na to. Protože každé riziko se rovná riziku zmaru. Teď jen pro představu, samozřejmě řekněme, že máte dobře použitou standardní odchylka jako míru rizika. Není to nejlepší měřítko rizika, ale pokud máte 15% standardní odchylku – akciový trh má, víte, 18% standardní odchylku, něco takhle se to liší – to znamená, že při události se dvěma standardními odchylkami, kterou budete mít, ztratíte přes 30–40 % svých peněz. Nyní je tu částka, kterou nemůžete ztratit, například kolem 30 nebo 40 %, a úspěšně ji získat zpět. Přemýšlejte o tom takto. Pokud ztratíte polovinu svých peněz, bude potřeba 50% ztráta a 100% návratnost. Ztratíte víc než to a víte, čím dál tím víc nemáte kapacitu to nahradit. Takže se musíte podívat na riziko zkázy. Jak tedy snížit riziko, aniž byste snížili svůj výnos? A pokud víte, jak to udělat dobře, můžete toho dosáhnout.“

Caleb:

„To je krásný termín. Líbí se mi, jak to vysvětlujete, a máte pravdu, a o tom je vaše portfolio do každého počasí. A to je způsob, jakým si budujete svou kariéru. Ray Dalio, předseda Bridgewater Associates, hlavní investiční ředitel, také autor skvělé nové knihy, Principy pro řešení měnícího se světového řádu. Jsi vychovatel, jsi dárce. Paprsek. jsme tak rádi, že vás máme v expresu. Děkujeme, že jste s námi strávili čas a že jste tak dobrým přítelem Investopedie.“

Paprsek:

"Děkuju. Jsi pro mě také dobrý přítel a já si toho vážím a tak obdivuji, co děláš při výchově tolika lidí. Je to tak důležité. Děkuju."

Termín týdne: Rizikově vážené průměry

Jde o terminologii. Je čas, abychom se tento týden zorientovali v investičním termínu, který potřebujeme znát. Termín tohoto týdne k nám přichází od Christiny v New Yorku. Co se děje, sousede? Christina navrhuje riziko-vážený průměr a ten termín se nám líbí. Nejprve ale musíme pochopit co rizikově vážená aktiva jsou.

Rizikově vážená aktiva se podle Investopedia používají ke stanovení minimální výše kapitálu, který musí banky a další finanční instituce držet, aby se snížilo riziko platební neschopnost. Kapitálový požadavek je založen na hodnocení rizik pro každý typ bankovního aktiva. Například úvěr, který je zajištěn akreditivem, je považován za rizikovější, a proto vyžaduje více kapitálu než hypoteční úvěr, který je zajištěn zástavou. Basilej III je soubor bankovních předpisů, který stanoví pravidla týkající se rizikově vážených aktiv, která banky musí držet. A v USA máme Zákon Dodd-Frank, který také specifikuje, kolik kapitálu americké banky potřebují.

Jak tedy vypočítat průměrné riziko? Zatímco to děláme vynásobením částky expozice příslušnou rizikovou váhou pro typ úvěru nebo aktiva, banku zopakuje tento výpočet pro všechny své úvěry a aktiva a poté je sečte, aby vypočítal celkovou rizikově váženou společnost aktiva. No, podle nejnovějších zátěžových testů amerických bank, které provedl Federální rezervní systém v červnu, jsou rizikově vážené průměry bank v docela dobrém stavu. Mají dostatečná aktiva k zajištění své expozice. Uvnitř Fedu a kolem globálního bankovnictví však sílí tlukot na další zátěžové testy založené na klimatu. Do jaké míry jsou globální banky vystaveny klimatickým katastrofám? To bude nové a intenzivní zaměření centrálních bank po celém světě. A pokud se o tom chcete dozvědět více, poslechněte si epizodu jeden podcastu Green Investor poháněného společností Investopedia, ať už si modul vezmete kamkoli. Hodně se do toho tématu dostáváme. Dobrý návrh, Christino.