Akcie společnosti Microsoft po silném čtvrtletí dosáhly historického maxima

Komponenta Dow Microsoft Corporation (MSFT) se ve čtvrteční předtržní seanci obchoduje o více než 3 % poté, co softwarový gigant překonal odhady zisku a tržeb za fiskální čtvrtletí 2020 o zdravé marže. Čtvrtletní tržby vzrostly meziročně o 13,7 % na 36,91 miliardy USD, s působivým růstem ve všech hlavních produktové řady kromě Xboxu, který má uvést na trh novou konzoli během prázdnin 2020. Společnost řídila tržby ve třetím čtvrtletí v souladu s konsensuální odhady ve výši 34,25 miliardy dolarů.

Akcie společnosti Microsoft se zvedly na třetí pozici ve výkonu komponent Dow za Apple Inc. (AAPL) a Intel Corporation (INTC) po vykázání 71% výnosu od posledního obchodního dne roku 2018. Cenová akce je od té doby neprůstřelná, v březnu 2019 přesáhla maximum z roku 2018 a během prvního měsíce roku 2020 zveřejnila dlouhou sérii nových maxim. I tak mohou nově vznikající protivětry, které zahrnují propuknutí koronaviru a prezidentské volby v roce 2020, zpomalit nebo zastavit historický pokrok.

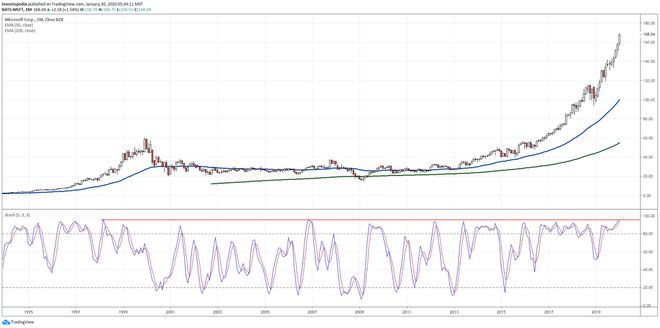

Dlouhodobý graf MSFT (1990–2020)

Akcie zaznamenaly působivé zisky v průběhu 90. let, sedmkrát se rozdělily během vzestupu, který v prosinci 1999 dosáhl téměř 60 USD. Ministerstvo spravedlnosti antimonopolní vyšetřování v té době ukončilo vzestupný trend, což vedlo k prudkému poklesu, který zjistil Podpěra, podpora na tříletém minimu ve vyšších dorostencích na začátku roku 2001. Úspěšný test z roku 2002 na této úrovni přilákal slabý nákupní zájem, který se v horních 20 USD vytratil 2005, zatímco průlom v roce 2007 zaznamenal omezený pokrok a dosáhl vrcholu v polovině 30. let ve čtvrtém čtvrtletí roku 2007.

Vertikální pokles prostřednictvím ekonomického kolapsu v roce 2008 zlomil podporu z roku 2001, než skončil na 10letém minimu v polovině náctiletého v březnu 2009. To signalizovalo konec osmiletého sestupného trendu a představovalo historickou nákupní příležitost, před dvounohým postupem, který ve čtvrtém čtvrtletí dokončil zpáteční cestu na maximum roku 1999 2015. Blízko toho se zastavilo úroveň odporu do prezidentských voleb v roce 2016 a vypukly, čímž vstoupily do nejplodnějšího období od 90. let.

Závazný nákupní tlak vyschl nad 115 USD v říjnu 2018, což ustoupilo rychlému poklesu na šestiměsíční minimum v prosinci. Vlna oživení z roku 2019 dosáhla v prvním čtvrtletí rezistence roku 2018, což přineslo průlom, po kterém následoval stabilní růst až do ledna 2019. K těmto ziskům se přidalo ve čtvrtek ráno, zvedlo se do poloviny 170 USD a dosáhlo nového historického maxima. Býčí cenová akce se v současné době drží na předmarketu, navzdory rozsáhlému výprodeji přes noc.

Měsíční stochastický oscilátor přilepená jako lepidlo na překoupenou úroveň mezi rokem 2016 a druhou polovinou roku 2018, což zvýrazňuje mimořádné relativní síla. Medvědí přechod ve čtvrtém čtvrtletí skončil mnohem dříve, než dosáhl zóny přeprodanosti, které se od roku 2015 nikdo nedotkl. I tak se indikátor nyní dostal do nejextrémnějšího překoupeného čtení od roku 2006, což naznačuje, že nedávné zisky mohou být neudržitelné.

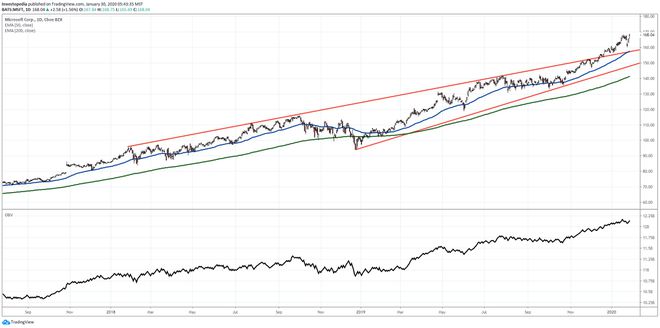

Krátkodobý graf MSFT (2017–2020)

The bilanční objem Indikátor akumulace-distribuce (OBV) vstoupil v září 2017 do fáze zdravé akumulace, přičemž nákupní tlak pokračoval i v září 2018. Následná distribuční fáze se držela výrazně nad předchozími minimy, což naznačovalo vybírání zisků zahradních odrůd spíše než změnu v býčím dlouhodobém trendu. Vypukla s cenou v březnu a od té doby zaznamenala řadu nových maxim.

Cenová akce mezi únorem 2018 a prosincem 2019 objala spodní stranu rostoucí trendové čáry před prolomením, které nyní staví krátkodobou podporu do těsného souladu s 50denní exponenciální klouzavý průměr (EMA) v horních 150 USD. Stažení zpět do této cenové zóny může nabídnout pohled na základní sílu akcie, s a odskok otevírá dveře k ještě vyšším cenám, zatímco porucha by signalizovala konec proudu záloha.

Sečteno a podtrženo

Akcie Microsoftu se po dalším silném čtvrtletí obchodují na historickém maximu, ale údaje o relativní síle zasáhly extrémně překoupené úrovně, což zvýšilo šance na střední korekci.

Zveřejnění: Autor neměl v době zveřejnění žádné pozice ve výše uvedených cenných papírech.