Bankovní krize jen málo vykolejí příjmy regionálních bank za 1. čtvrtletí

Regionální a středně velké banky, jako je Zions Bancorp (ZION), Keycorp (KLÍČ) a Fifth Third Bancorp (FITB) pravděpodobně zaznamenají historii čistý úrokový výnos (NII) růst v prvním čtvrtletí díky zvýšení úrokových sazeb ze strany Federálního rezervního systému, ale posílení by mohlo být krátkodobé, protože konkurence o udržení vkladů začíná poškozovat výsledky.

Tyto banky spolu s East West Bancorp (EWBC), Comerica, Inc. (CMA) a Západní aliance (WAL), zveřejní čtvrtletní finanční výsledky tento týden, jen měsíc po obavách nerealizované bilanční ztráty způsobila zmatek na finančních trzích.

Navzdory tomuto otřesu se očekává, že čtyři ze šesti vykážou dvouciferný růst čtvrtletních zisků, podle odhadů sestavených společností Visible Alpha. Důvodem těchto nárůstů jsou čisté zisky z úrokových výnosů v rozmezí od 11 % do 53 %. Ze šesti bank měla pouze Western Alliance před rokem 2022 průměrný čistý úrokový růst o více než 10 %.

Ale ani poskytovatelé půjček, kteří se vyhnuli převážné části otřesů bankovního systému z minulého měsíce, které způsobily pokles indexu S&P Banks Select Industry Index o 18,8 %, si své štěstí nemusí užívat o mnoho déle.

Předpokládá se, že čistý úrokový příjem v nadcházejících čtvrtletích výrazně zpomalí, protože Federální rezervní systém zpomalí – a možná zastaví – zvyšování úrokových sazeb. Zároveň budou banky pravděpodobně čelit většímu tlaku, aby platily vyšší sazby za vklady, které financují jejich operace.

| Klíčové projekce za 1. čtvrtletí 2023 pro regionální a středně velké banky | ||||

|---|---|---|---|---|

| banka | Růst výdělků (%) | Upravený EPS ($) | Růst čistého vkladu (%) | Růst čistého úrokového příjmu (%) |

| Zions Bancorp | 15.6 | 1.52 | -12.2% | 24.1% |

| Keycorp | -5 | 0.43 | 4.5% | 11.4% |

| východ západ | 32.9 | 2.20 | 18.3% | 44.8% |

| Comerica | 65.2 | 2.31 | -10.8% | 53.5% |

| Západní aliance | -31.5 | 1.49 | 15.1% | 31.2% |

| Pátá třetina | 14.6 | 0.79 | -0.1% | 28.8% |

Halycon Days for Interest Income Ending

Fed začal zvyšovat úrokové sazby z historických minim v prvním čtvrtletí roku 2022. Celkově se bankám podařilo zvýšit sazby z úvěrů, které poskytly, více než sazby, které platili vkladatelům.

Většina analytiků a investorů však očekává, že Fed v nadcházejících měsících zastaví kampaň na zvyšování sazeb. I když se to ukáže jako příliš optimistické, velkorysá čtvrtletní srovnání, která v posledních několika čtvrtletích napomáhala růstu čistého úrokového výnosu, pravděpodobně brzy skončí.

Na meziročním základě se předpokládá, že růst čistého úrokového výnosu v šesti bankách klesne ve druhém čtvrtletí na rozmezí 1 % až 28 %. Ve třetím čtvrtletí se očekává, že čtyři ze šesti zaznamenají pokles čistého úrokového výnosu. A do čtvrtého čtvrtletí pět ze šesti pravděpodobně zaznamená pokles čistého úrokového výnosu kdekoli mezi 6 % a 12 %, přičemž se očekává, že pouze East West Bancorp vykáže mírný nárůst.

Klesající vklady

Mezitím nepokoje z minulého měsíce odstartovaly největší čerpání bankovních vkladů v USA za poslední desetiletí. To může banky donutit zvýšit úrokové sazby z vkladů, aby mohly nadále financovat své operace, což ještě zhorší chmurná očekávání ohledně čistého úrokového výnosu.

Úročené vklady – páteř financování používaná k poskytování výnosů produkujících úvěry – u těchto šesti bank pravděpodobně vzrostly v prvním čtvrtletí v mediánu pouze o 2,2 % ve srovnání se stejným čtvrtletím před rokem. Tři ze šesti nánosů pily se zmenšují.

To je pokles oproti mediánu růstu 5,1 % u stejných bank v prvním čtvrtletí loňského roku, kdy za 12 měsíců depozitní certifikáty (CD) platili průměrnou sazbu 0,14 %.

V letošním roce růst vkladů poklesl, i když 12měsíční CD zaplatil v průměru 1,49% úrok na konci prvního čtvrtletí.

Problém zadržování vkladů nedává tradičním bankám na výběr, než zvýšit sazby, které platí zákazníkům za parkování jejich peněz.

"Očekáváme pokračující ztráty z vkladů, i když výrazně nižším tempem než za poslední měsíc," uvedla Goldman Sachs ve výzkumu. zpráva z minulého týdne s tím, že nedávno zavedený program Fedu na podporu financování bank by měl v bankovnictví zachovat dostatečnou likviditu Systém. "Přerozdělení likvidity však pravděpodobně proběhne s vyššími náklady financování."

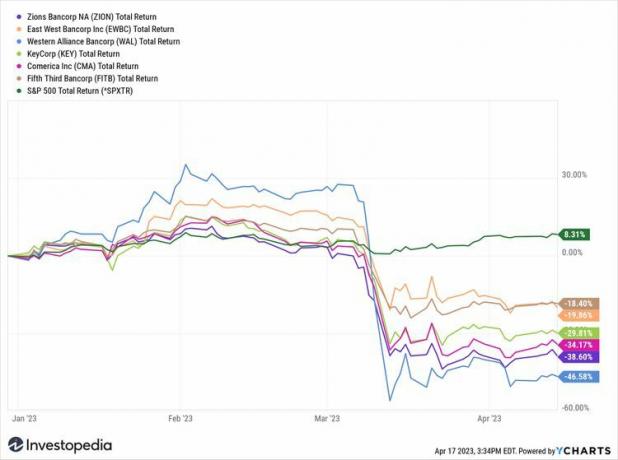

Obavy z likvidity, procenta nepojištěných vkladů a expozice komerčním úvěrům na nemovitosti oslabily zásoby regionální a středně velké banky. Western Alliance, Zions a Comerica zaznamenaly meziroční pokles cen akcií o více než 30 %.

YCharts