Was sind die fünf Cs des Kredits? Ein Ratgeber

Was sind die fünf Cs des Kredits?

Die fünf Cs des Kredits sind ein System, das von Kreditgebern verwendet wird, um die Kreditwürdigkeit potenzieller Kreditnehmer. Das System gewichtet fünf Merkmale des Kreditnehmers und die Bedingungen des Kredits und versucht, die Wahrscheinlichkeit einer Ursprünglich und folglich das Risiko eines finanziellen Verlustes für den Kreditgeber.

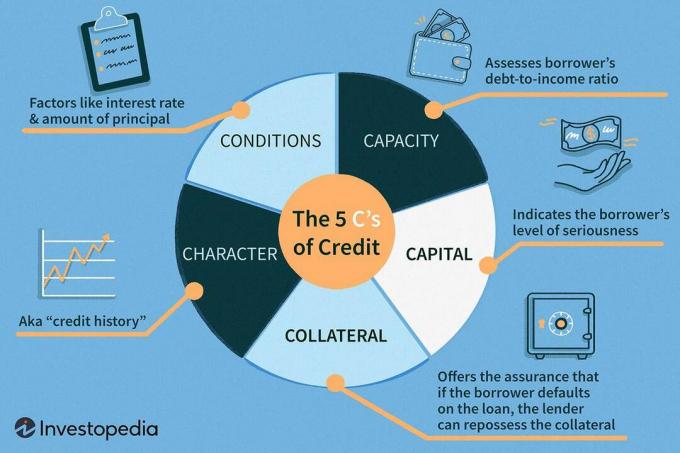

Die fünf Cs des Kredits sind Charakter, Kapazität, Kapital, Sicherheiten und Bedingungen.

Die zentralen Thesen

- Die fünf Cs des Kredits werden von Kreditgebern verwendet, um die Kreditwürdigkeit potenzieller Kreditnehmer zu beurteilen.

- Das erste C ist Zeichen – die Kredithistorie des Antragstellers.

- Das zweite C ist die Kapazität – das Verhältnis von Schulden zu Einkommen des Antragstellers.

- Das dritte C ist Kapital – der Geldbetrag, den ein Antragsteller hat.

- Das vierte C ist Sicherheit – ein Vermögenswert, der das Darlehen absichern oder als Sicherheit dienen kann.

- Das fünfte C sind Bedingungen – der Zweck des Darlehens, der Betrag und die geltenden Zinssätze.

1:26

Die fünf Cs des Kredits

Die fünf Cs des Kredits verstehen

Das Fünf-Cs-of-Credit-Methode die Bewertung eines Kreditnehmers beinhaltet beides qualitativ und quantitativ Maße. Kreditgeber können die Kreditauskünfte, Kreditbewertungen, Einkommenserklärungen und andere Dokumente eines Kreditnehmers einsehen, die für die finanzielle Situation des Kreditnehmers relevant sind. Sie berücksichtigen auch Informationen über das Darlehen selbst.

Jeder Kreditgeber hat seine eigene Methode zur Analyse der Kreditwürdigkeit eines Kreditnehmers, aber die Verwendung der fünf Cs – Charakter, Kapazität, Kapital, Sicherheiten und Bedingungen – ist sowohl für Privat- als auch für Geschäftskredite üblich Anwendungen.

1. Charakter

Obwohl es Charakter heißt, bezieht sich das erste C genauer auf Kredit Geschichte: Reputation oder Erfolgsbilanz eines Kreditnehmers bei der Rückzahlung von Schulden. Diese Informationen erscheinen auf dem Kreditnehmer Kreditauskünfte. Generiert von den drei Major Kreditauskunfteien—Experian, TransUnion und Equifax—Kreditauskünfte enthalten detaillierte Informationen darüber, wie viel ein Antragsteller in der Vergangenheit aufgenommen hat und ob er Kredite fristgerecht zurückgezahlt hat. Diese Berichte enthalten auch Informationen zu Inkassokonten und Insolvenzen und bewahren die meisten Informationen sieben bis zehn Jahre lang auf.

Informationen aus diesen Berichten helfen Kreditgebern, die Kreditwürdigkeit des Kreditnehmers zu bewerten Kreditrisiko. Beispielsweise, FICO verwendet die Informationen in der Kreditauskunft eines Verbrauchers, um einen Kredit-Score zu erstellen, ein Tool, das Kreditgeber für eine schnelle Momentaufnahme der Kreditwürdigkeit verwenden, bevor sie sich Kreditauskünfte ansehen. FICO-Ergebnisse reichen von 300 bis 850 und sollen Kreditgebern helfen, die Wahrscheinlichkeit vorherzusagen, dass ein Antragsteller einen Kredit rechtzeitig zurückzahlt.

Andere Firmen, wie z Vorteil, ein Bewertungssystem, das in Zusammenarbeit von Experian, Equifax und TransUnion entwickelt wurde, stellt auch Kreditgebern Informationen zur Verfügung.

Viele Kreditgeber haben eine Mindestanforderung an die Kreditwürdigkeit, bevor ein Antragsteller für eine neue Kreditgenehmigung in Frage kommen kann. Die Mindestanforderungen an die Kreditwürdigkeit variieren von Kreditgeber zu Kreditgeber und von einem Kreditprodukt zum nächsten. Generell gilt: Je höher die Bonität eines Kreditnehmers, desto höher die Wahrscheinlichkeit, eine Genehmigung zu erhalten. Kreditgeber verlassen sich auch regelmäßig auf Kredit-Scores als Mittel für Festlegen der Zinssätze und Konditionen von Krediten. Das Ergebnis sind oft attraktivere Kreditangebote für Kreditnehmer, die über eine gute bis sehr gute Bonität verfügen.

Angesichts der kritischen Rolle, die eine gute Kreditwürdigkeit und Kreditauskünfte bei der Sicherung eines Kredits spielen, lohnt es sich, einen der folgenden Punkte in Betracht zu ziehen beste Kreditüberwachungsdienste um sicherzustellen, dass diese Informationen sicher bleiben.

Kreditgeber können auch a Pfandrecht und Beurteilungsbericht, wie LexisNexis RiskView, um das Risiko eines Kreditnehmers weiter zu bewerten, bevor er eine neue Kreditgenehmigung erteilt.

2. Kapazität

Die Kapazität misst die Fähigkeit des Kreditnehmers, einen Kredit zurückzuzahlen, indem sie das Einkommen mit. vergleicht wiederkehrende Schulden und Beurteilung der Kreditnehmer Schulden-Einkommen (DTI) Verhältnis. Kreditgeber berechnen DTI, indem sie die gesamten monatlichen Schuldenzahlungen eines Kreditnehmers addieren und diese durch das monatliche Bruttoeinkommen des Kreditnehmers teilen. Je niedriger der DTI eines Antragstellers ist, desto besser sind die Chancen, sich für einen neuen Kredit zu qualifizieren. Jeder Kreditgeber ist anders, aber viele Kreditgeber bevorzugen einen DTI eines Antragstellers von etwa 35 % oder weniger, bevor sie einen Antrag auf eine neue Finanzierung genehmigen.

Es ist erwähnenswert, dass es Kreditgebern manchmal untersagt ist, auch Verbraucher mit höheren DTIs Kredite zu vergeben. Um sich beispielsweise für eine neue Hypothek zu qualifizieren, muss ein Kreditnehmer in der Regel einen DTI von 43% oder weniger haben um sicherzustellen, dass sich der Kreditnehmer die monatlichen Raten für den neuen Kredit bequem leisten kann, gemäß das Büro für Verbraucherschutz.

Kreditgeber prüfen nicht nur das Einkommen, sondern auch die Beschäftigungsdauer eines Bewerbers an seinem aktuellen Arbeitsplatz und die zukünftige Arbeitsplatzstabilität.

3. Hauptstadt

Kreditgeber berücksichtigen auch jegliches Kapital, das der Kreditnehmer in eine potenzielle Investition investiert. Ein hoher Beitrag des Kreditnehmers verringert die Ausfallwahrscheinlichkeit. Kreditnehmer, die beispielsweise eine Anzahlung auf ein Eigenheim leisten können, haben es in der Regel leichter, eine Hypothek aufzunehmen. Auch spezielle Hypotheken, die mehr Menschen Wohneigentum ermöglichen sollen, wie z Eidgenössische Wohnungsverwaltung (FHA) und das U.S. Department of Veterans Affairs (VA), verlangen von Kreditnehmern, dass sie zwischen 2% und 3,5% ihres Eigenheims zahlen müssen. Anzahlungen zeigen die Seriosität des Kreditnehmers an, was es Kreditgebern bequemer machen kann, Kredite zu vergeben.

Anzahlungsgröße können sich auch auf die Zinssätze und Bedingungen des Kredits eines Kreditnehmers auswirken. Generell führen größere Anzahlungen zu besseren Raten und Konditionen. Bei Hypothekendarlehen beispielsweise soll eine Anzahlung von 20 % oder mehr dazu beitragen, dass ein Kreditnehmer keine zusätzlichen Anschaffungen tätigen muss private Hypothekenversicherung (PMI).

4. Sicherheit

Sicherheit kann einem Kreditnehmer helfen, Kredite zu sichern. Es gibt dem Kreditgeber die Gewissheit, dass der Kreditgeber im Falle eines Zahlungsausfalls des Kreditnehmers durch die Rücknahme der Sicherheiten etwas zurückbekommen kann. Oftmals ist die Sicherheit das Objekt, für das man sich das Geld leiht: Autokredite werden beispielsweise durch Autos und Hypotheken durch Eigenheime abgesichert.

Aus diesem Grund werden besicherte Kredite manchmal als gesichert Kredite oder besicherte Schulden. Sie gelten für Kreditgeber im Allgemeinen als weniger riskant. Infolgedessen werden Kredite, die durch irgendeine Form von Sicherheiten besichert sind, im Vergleich zu anderen ungesicherten Finanzierungsformen häufig zu niedrigeren Zinssätzen und besseren Konditionen angeboten.

5. Bedingungen

Die Bedingungen des Darlehens, wie Zinssatz und Tilgungshöhe, beeinflussen den Wunsch des Darlehensgebers, den Darlehensnehmer zu finanzieren. Bedingungen können sich darauf beziehen, wie ein Kreditnehmer das Geld verwenden möchte. Betrachten Sie einen Kreditnehmer, der einen Autokredit oder ein Heimwerkerdarlehen beantragt. Ein Kreditgeber wird diese Kredite möglicherweise eher aufgrund ihres spezifischen Zwecks genehmigen als a Unterschriftendarlehen, die man für alles verwenden kann. Darüber hinaus können Kreditgeber Bedingungen berücksichtigen, die außerhalb der Kontrolle des Kreditnehmers liegen, wie z. B. die Wirtschaftslage, Branchentrends oder anstehende Gesetzesänderungen.

Berater-Einblick

Dann Ryan, CFP® Aufrichtiger Rat, New York, NY.

Das Verständnis der fünf Cs ist entscheidend für Ihren Zugang zu Krediten und dies zu den niedrigsten Kosten. Verzug in nur einem Bereich kann sich dramatisch auf den Kredit auswirken, den Sie erhalten. Wenn Sie feststellen, dass Ihnen der Zugang zu Krediten verweigert oder nur zu exorbitanten Preisen angeboten wird, können Sie Ihr Wissen über die Fünf Cs nutzen, um etwas dagegen zu tun. Arbeiten Sie daran, Ihre Kreditwürdigkeit zu verbessern, sparen Sie für eine größere Anzahlung oder begleichen Sie einen Teil Ihrer ausstehenden Schulden.

Häufig gestellte Fragen

Was sind die 5 Cs des Kredits?

Die 5 Cs des Kredits beziehen sich auf Charakter, Kapazität, Sicherheiten, Kapital und Bedingungen.

Warum sind sie wichtig?

Kreditgeber verwenden diese Kriterien, um zu entscheiden, ob ein Kreditantragsteller für einen Kredit in Frage kommt, und um die entsprechenden Zinssätze und Kreditlimits festzulegen. Sie helfen bei der Bestimmung des Risikos eines Kreditnehmers oder der Wahrscheinlichkeit, dass Kapital und Zinsen des Kredits vollständig und fristgerecht zurückgezahlt werden.

Gibt es ein 6. 'C' des Kredits?

Manchmal beziehen sich die Leute auf die Kreditauskunft als das sechste C der Kreditwürdigkeit.