Was ist eine Ergebnisüberraschung?

Was ist eine Ergebnisüberraschung?

Eine Gewinnüberraschung tritt ein, wenn die ausgewiesenen Quartals- oder Jahresgewinne eines Unternehmens über oder unter den Erwartungen der Analysten liegen. Diese Analysten, die für eine Vielzahl von Finanzunternehmen und Meldebehörden arbeiten, stützen ihre Erwartungen auf eine Vielzahl von Quellen, einschließlich vorheriger vierteljährlicher oder Jahresberichte und aktuelle Marktbedingungen, sowie die eigenen Ergebnisprognosen des Unternehmens oder "Orientierungshilfe."

Die zentralen Thesen

- Eine Gewinnüberraschung tritt auf, wenn ein Unternehmen Zahlen meldet, die sich drastisch von den Schätzungen der Wall Street unterscheiden.

- Unternehmen veröffentlichen auch Leitlinien, um Analysten dabei zu helfen, genaue Schätzungen vorzunehmen, jedoch ändern manchmal unerwartete Nachrichten oder Produktnachfragen das Endergebnis.

- Eine positive Überraschung führt oft zu einem starken Anstieg des Aktienkurses des Unternehmens, während eine negative Überraschung zu einem schnellen Rückgang führt.

Aufschlüsselung der Gewinnüberraschung

Um zu Erstellen Sie eine genaue Prognose Wie sich die Aktie eines bestimmten Unternehmens entwickelt, muss ein Analyst Informationen aus mehreren Quellen sammeln. Sie müssen mit dem Management des Unternehmens sprechen, dieses Unternehmen besuchen, seine Produkte studieren und die Branche, in der es tätig ist, genau beobachten. Anschließend erstellt der Analyst ein mathematisches Modell, das die Erkenntnisse des Analysten berücksichtigt und seine Einschätzung oder Erwartung der Gewinne des Unternehmens für das kommende Quartal widerspiegelt. Die Erwartungen können vom Unternehmen auf seiner Website veröffentlicht und an die Kunden des Analysten verteilt werden. Eine Überraschung entsteht, wenn ein Unternehmen Zahlen meldet, die von diesen Schätzungen abweichen.

Gewinnüberraschungen können einen großen Einfluss auf den Aktienkurs eines Unternehmens haben. Mehrere Studien deuten darauf hin, dass positive Gewinnüberraschungen nicht nur zu einem sofortigen Anstieg des Aktienkurses, sondern auch zu einem allmählichen Anstieg im Laufe der Zeit führen. Daher ist es nicht verwunderlich, dass einige Unternehmen dafür bekannt sind, die Gewinnprognosen routinemäßig zu übertreffen. Eine negative Gewinnüberraschung führt normalerweise zu einem Rückgang des Aktienkurses.

Auch börsennotierte Unternehmen geben ihre eigenen Leitlinien heraus, die die erwarteten zukünftigen Gewinne oder Verluste beschreiben. Diese Prognose hilft Finanzanalysten bei der Festlegung von Erwartungen und kann verglichen werden, um eine bessere Vorstellung von der potenziellen Unternehmensleistung im kommenden Quartal zu erhalten.

Gewinnüberraschung und Analystenschätzungen

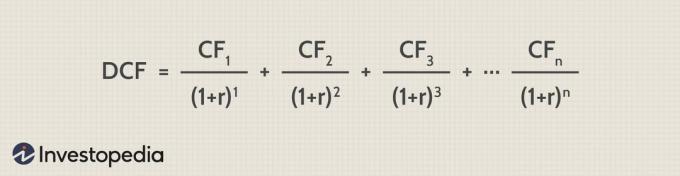

Analysten verbringen enorm viel Zeit, bevor Unternehmen ihre Ergebnisse veröffentlichen, um Vorhersagen zu treffen Gewinn je Aktie (EPS) und andere Metriken. Viele Analysten verwenden Prognosemodelle, Management-Leitlinien und zusätzliche fundamentale Informationen, um eine EPS-Schätzung abzuleiten. EIN Discounted-Cashflow-Modell oder DCF ist eine beliebte intrinsische Bewertungsmethode.

DCF-Analysen verwenden zukünftige Free-Cash-Flow-Prognosen und diskontieren diese über einen erforderlichen Jahreszins. Das Ergebnis des Bewertungsprozesses ist eine Barwertschätzung. Dies wiederum wird verwendet, um das Investitionspotenzial des Unternehmens zu bewerten. Wenn der durch den DCF erzielte Wert höher ist als die aktuellen Investitionskosten, könnte die Gelegenheit gut sein.

Die DCF-Berechnung sieht wie folgt aus:

Wo.

- CFn = Cashflow für Periode n

- r = die Diskontsatz (oft die gewichtete durchschnittliche Kapitalkosten -WACC)

Analysten verlassen sich auf eine Vielzahl fundamentaler Faktoren in den SEC-Anmeldungen der Unternehmen (z. B. SEC-Formular 10-Q für einen Quartalsbericht und ein SEC-Formular 10-K für seinen umfassenderen Jahresbericht). In beiden Berichten ist die Managementgespräch und Analyse (MD&A) bietet einen detaillierten Überblick über die Geschäftstätigkeit der Vorperiode, die finanzielle Leistung des Unternehmens und die Pläne des Managements für die kommende Berichtsperiode.

Die Diskussionen und Analysen des Managements gehen auf spezifische Gründe für Aspekte des Unternehmenswachstums oder -rückgangs in der Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung ein. Der Abschnitt gliedert Wachstumstreiber, Risiken, sogar anhängige Rechtsstreitigkeiten (oft auch in den Fußnoten). Das Management nutzt den MD&A-Bereich auch häufig, um anstehende Ziele und Ansätze für neue Projekte sowie Änderungen in der Geschäftsleitung und/oder wichtigen Neueinstellungen bekannt zu geben.