Tipps zum Beantworten von Fragen zu den Optionen der Serie 7

Fragen zu Acing Series 7-Optionen

Das Prüfung Serie 7, auch als General Securities Representative Exam (GSRE) bekannt, ist ein Test, den alle Börsenmakler bestehen müssen, um eine Lizenz zum Handel mit Wertpapieren zu erhalten. Obwohl diese Prüfung ein breites Spektrum an Finanzthemen abdeckt, sind Fragen zu Optionen in der Regel die schwierigsten.

Dieser Artikel beschreibt die Welt der Optionskontrakte und die damit verbundenen Anlagestrategien und bietet nützliche Tipps, die Testteilnehmern helfen, bestandene Ergebnisse zu erzielen.

Die zentralen Thesen

- Obwohl es zahlreiche Fragen zu Optionskontrakten in der Series 7-Prüfung gibt, ist ihr Umfang begrenzt.

- Die in diesem Artikel beschriebenen Schritte können hilfreich sein, um die Punktzahl zum Bestehen zu erreichen.

- Das Üben so vieler Optionsfragen wie möglich kann die Chancen auf einen Prüfungserfolg dramatisch erhöhen.

Optionen Fragen

Von den etwa 50 wahlbezogenen Fragen der Serie 7-Prüfung befassen sich etwa 35 speziell mit Optionsstrategien.

Die Fragen zu Optionsstrategien in der Serie 7-Prüfung decken die folgenden Bereiche ab:

- Puts

- Anrufe

- Straddles

- Aufstriche

- Hecken

- Gedeckte Verträge

Innerhalb dieser Unterkategorien konzentrieren sich die Fragen auf die folgenden Hauptbereiche:

- Maximaler Gewinn oder Gewinne

- Maximaler Verlust

- Die Gewinnzone erreichen

- Erwartete Richtung der Aktienbewegung für den Gewinn – einschließlich Aufwärts oder Abwärts, bullish oder bearish

Die Optionsgrundlagen

Ein Vertrag erfordert per Definition zwei Parteien. Wenn eine Partei bei einem Kontrakt einen Dollar gewinnt, verliert eine verbundene Gegenpartei genau diesen Betrag. Diese Transaktion wird als a. bezeichnet Nullsummenspiel, wo Käufer und Verkäufer gleichzeitig die Gewinnschwelle erreichen.

Die Mehrheit der Optionsanleger ist nicht daran interessiert, Aktien zu kaufen oder zu verkaufen. Vielmehr sind sie in der Regel eher darauf bedacht, vom Handel mit den Kontrakten selbst zu profitieren. In diesem Sinne sind die Optionsbörsen ähnlich wie Pferderennbahnen. Während einige Leute die Strecke besuchen, um ein Pferd zu kaufen oder zu verkaufen, sind die meisten dort, um auf die Rennen zu wetten.

Terminologie-Wirrwarr

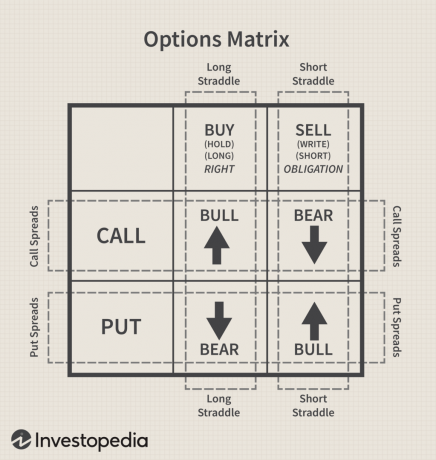

Es gibt viele synonyme Begriffe im Optionsbereich. Wie das folgende Optionsmatrix-Diagramm (Abbildung 1) zeigt, ist der Begriff "Kaufen" austauschbar mit "lang" oder "halten", während der Begriff "verkaufen" durch " ersetzt werden kannkurz" oder "schreiben". Daher ist es für Testteilnehmer ratsam, diese Matrix auf einem Stück Papier nachzubilden, bevor sie mit dem Test beginnen Prüfung.

Serie 7 Rechte und Pflichten

Wie Abbildung 1 zeigt, zahlen Käufer Prämien, um alle Rechte zu sichern, während Verkäufer Prämien für die Übernahme der Verpflichtungen – auch Risiko genannt – erhalten. Zu diesem Zweck ähnelt ein Optionsvertrag einem Autoversicherungsvertrag, bei dem ein Käufer die Prämie zahlt und das Recht hat, Ausübung des Vertrages, wenn er nicht mehr als die gezahlte Prämie verlieren kann. Währenddessen ist der Verkäufer zur Leistung verpflichtet, wenn er vom Käufer gefordert wird, wobei er höchstens die erhaltene Prämie gewinnen kann. Dieselben Grundsätze gelten für Optionskontrakte.

Zeitwert für Käufer und Verkäufer

Da eine Option ein festes Verfallsdatum hat, ist die Zeitwert des Vertrags wird oft als „Vermögensverschwendung.“ Denken Sie daran, dass Käufer natürlich möchten, dass der Vertrag ausführbar ist, auch wenn sie dies wahrscheinlich nicht ausüben, da sie traditionell eher dazu neigen, den Vertrag mit Gewinn zu verkaufen. Auf der anderen Seite wollen Verkäufer, dass der Vertrag wertlos ausläuft, weil sie so ihre gesamte Prämie behalten und so den Gewinn maximieren.

Vier fehlerfreie Schritte, die Sie befolgen müssen

Serie 7 Testteilnehmer sind sich oft nicht sicher, wie sie Optionsfragen angehen sollen, jedoch sollte der folgende vierstufige Prozess Klarheit schaffen:

- Identifizieren Sie die Strategie.

- Identifizieren Sie die Position.

- Verwenden Sie die Matrix, um die gewünschte Bewegung zu überprüfen.

- Folgen Sie den Dollar.

Testteilnehmer der Serie 7 sollten diese Tipps mit der folgenden Formel für die Optionsprämie kombinieren:

Prämie = Innerer Wert + Zeitwert

Betrachten Sie die folgende Frage

Ein Investor ist Long 1 XYZ Dezember 40 Call um 3. Kurz vor Börsenschluss am letzten Handelstag vor dem Verfall wird die XYZ-Aktie bei 47 gehandelt. Der Investor schließt den Vertrag. Was ist der Gewinn oder Verlust für den Anleger?

Mit dem vierstufigen Verfahren kann ein Testteilnehmer die folgenden Punkte feststellen:

- Identifizieren Sie die Strategie – einen Anrufvertrag

- Identifizieren Sie die Position – Long = Kaufen = Halten (hat das Recht zur Ausübung)

- Verwenden Sie die Matrix, um die gewünschte Bewegung zu überprüfen – bullisch, möchte, dass der Markt steigt

- Folgen Sie den Dollars – Erstellen Sie eine Liste der Dollar-Einnahmen:

| $ Aus | $ In |

| - | - |

| - | - |

| - | - |

Die Antwort

Fragen in der Prüfung können sich auf eine Situation beziehen, in der ein Kontrakt „auf seine Art“ gehandelt wird innerer Wert“, was der wahrgenommene oder berechnete Wert eines Unternehmens anhand der Fundamentalanalyse ist. Der innere Wert, der dem aktuellen Marktwert entsprechen kann oder nicht, gibt den Betrag an, den eine Option im Geld ist. Es ist wichtig zu beachten, dass Käufer wollen, dass die Verträge im Geld sind (intrinsischen Wert haben), während Verkäufer wollen, dass Verträge Pleite (keinen inneren Wert haben).

Im Problem, weil der Investor den Vertrag lange hat, haben sie eine Prämie bezahlt. Das Problem besagt ebenfalls, dass der Investor die Position schließt. Ein Optionsinvestor, der kauft, um zu schließen die Position wird den Vertrag verkaufen, Ausgleich der offenen Long-Position. Dieser Anleger wird den Kontrakt dann zu seinem inneren Wert verkaufen, da kein Zeitwert mehr übrig ist. Und weil der Investor für drei (300 US-Dollar) kaufte und für den inneren Wert von sieben (700 US-Dollar) verkaufte, würde er einen Gewinn von 400 US-Dollar erzielen.

Wenn man sich Abbildung 2 mit dem Titel „Intrinsic Value“ ansieht, wird deutlich, dass der Kontrakt ein Call ist und dass der Markt über dem Ausübungspreis (Ausübungspreis), und der Vertrag ist im Geld, wo es einen inneren Wert hat. Umgekehrt funktionieren die Put-Kontrakte in die entgegengesetzte Richtung.

Formeln für Call-Optionen

Lange Anrufe:

- Der maximale Gewinn = unbegrenzt

- Maximaler Verlust = gezahlte Prämie

- Breakeven = Ausübungspreis + Prämie

Kurze Anrufe:

- Der maximale Gewinn = erhaltene Prämie

- Maximaler Verlust = unbegrenzt

- Breakeven = Ausübungspreis + Prämie

Formeln für Put-Optionen

Lange Puts:

- Der maximale Gewinn = Ausübungspreis – Prämie x 100

- Maximaler Verlust = gezahlte Prämie

- Breakeven = Ausübungspreis – Prämie

Short-Puts:

- Der maximale Gewinn = erhaltene Prämie

- Maximaler Verlust = Ausübungspreis – Prämie x 100

- Breakeven = Ausübungspreis – Prämie

In Abbildung 1 sind die Käufer von Puts bärisch. Das Marktwert der zugrunde liegenden Aktie muss unter den Ausübungspreis fallen (in-the-money) genug, um die Prämie für die Vertragspartner (Käufer, lang). Die maximalen Gewinne und Verluste werden in Dollar ausgedrückt.

Um diesen Betrag zu bestimmen, multiplizieren Sie daher einfach den Break-Even-Preis mit 100. Wenn der Break-Even-Punkt beispielsweise 37 beträgt, beträgt der maximal mögliche Gewinn für den Käufer 3.700 USD, während der maximale Verlust für den Verkäufer derselbe Betrag ist.

Straddle-Strategien und Break-Even

Fragen zu Straddles auf der Series 7 sind in der Regel begrenzt und konzentrieren sich hauptsächlich auf Straddle-Strategien und die Tatsache, dass es immer zwei Break-Even-Punkte gibt.

Schritte 1 und 2

Der erste Schritt, wenn Sie in der Prüfung eine Strategie mit mehreren Optionen sehen, besteht darin, die Strategie zu identifizieren. Hier wird die Matrix in Abbildung 1 zu einem nützlichen Werkzeug. Wenn ein Anleger beispielsweise einen Call und einen Put auf dieselbe Aktie mit demselben Verfallsdatum und demselben Ausübungspreis kauft, ist die Strategie ein Straddle.

Siehe Abbildung 1. Wenn Sie einen Call kaufen und einen Put kaufen, ist eine imaginäre Schleife um diese Positionen ein Straddle—tatsächlich ist es ein langer Grätsche. Wenn der Anleger einen Call und einen Put auf dieselbe Aktie mit derselben Fälligkeit und demselben Ausübungspreis verkauft, ist dies a kurzer Grätsche.

Wenn Sie sich die Pfeile in der Schleife auf dem langen Straddle in Abbildung 1 genau ansehen, werden Sie feststellen, dass sich die Pfeile voneinander entfernen. Dies ist eine Erinnerung daran, dass der Investor, der einen langen Straddle hat, erwartet Volatilität. Beobachten Sie nun die Pfeile innerhalb der Schleife auf dem Short Straddle, um festzustellen, dass sie zusammenkommen. Dies erinnert uns daran, dass der Short-Straddle-Investor wenig oder keine Bewegung erwartet.

Schritt 3 und 4

Wenn Sie sich die Long- oder Short-Position in der Matrix ansehen, haben Sie den zweiten Teil des vierteiligen Prozesses abgeschlossen. Da Sie die Matrix für die anfängliche Identifizierung verwenden, fahren Sie mit Schritt Nr. 4 fort.

Bei einem Straddle kaufen Anleger entweder zwei Kontrakte oder verkaufen zwei Kontrakte. Um den Break-Even zu ermitteln, addieren Sie die beiden Prämien und addieren dann die Summe der Prämien zum Ausübungspreis für den Break-Even auf der Call-Kontraktseite. Subtrahieren Sie die Summe vom Ausübungspreis für die Gewinnschwelle auf der Put-Kontraktseite. Ein Straddle hat immer zwei Break-Evens.

Beispiel für den Straddle der Serie 7

Schauen wir uns ein Beispiel an. Ein Anleger kauft 1 XYZ November 50 Call @ 4 und ist Long 1 XYZ November 50 Put @ 3. An welchen Punkten wird der Investor die Gewinnschwelle erreichen?

Tipp: Sobald Sie einen Straddle identifiziert haben, schreiben Sie die beiden Kontrakte auf Ihr Scratch-Papier mit dem Call-Kontrakt über dem Put-Kontrakt. Dies macht den Prozess einfacher zu visualisieren, wie folgt:

Anstatt eindeutig nach den beiden Break-Even-Punkten zu fragen, kann die Frage lauten: "Zwischen welchen beiden Preisen wird der Anleger einen Verlust aufweisen?" Wenn Sie es mit einem Long Straddle zu tun haben, muss der Anleger die Gewinnschwelle erreichen, um die Prämie. Bewegungen über oder unter den Break-Even-Punkt bringen Gewinn. Die Pfeile in der obigen Tabelle stimmen mit den Pfeilen innerhalb der Schleife für einen langen Straddle überein. Der Anleger eines Long Straddle erwartet Volatilität.

Hinweis: Da der Anleger in einem Long Straddle Volatilität erwartet, würde der maximale Verlust eintreten, wenn die Aktie Der Preis war genau der gleiche wie der Ausübungspreis (am Geld), da keiner der Kontrakte intrinsisch war Wert. Natürlich möchte der Anleger mit einem Short-Straddle, dass der Marktpreis schließt am Geld, um alle Prämien zu behalten. Bei einem kurzen Straddle ist alles umgekehrt.

Lange Straddles:

- Maximaler Gewinn = unbegrenzt (der Investor ist ein Long-Call)

- Maximaler Verlust = beide Prämien

- Breakeven = Addiere die Summe beider Prämien zum Call-Ausübungspreis und subtrahiere die Summe vom Put-Ausübungspreis

Kurze Straddles:

- Maximaler Gewinn = beide Prämien

- Maximaler Verlust = unbegrenzt (kurz einen Anruf)

- Breakeven = Addiere die Summe beider Prämien zum Call-Ausübungspreis und subtrahiere die Summe vom Put-Ausübungspreis

Vorsicht vor Kombinations-Straddles

Wenn der Anleger bei der Identifizierung einen Call und einen Put auf dieselbe Aktie gekauft (oder verkauft) hat, aber die Verfallsdaten oder die Ausübungspreise unterschiedlich sind, ist die Strategie eine Kombination. Wenn Sie gefragt werden, ist die Berechnung der Breakevens dieselbe, und es gelten dieselben allgemeinen Strategien – Volatilität oder keine Bewegung.

Serie 7 Aufstriche

Spread-Strategien gehören zu den schwierigsten Themen der Serie 7. Glücklicherweise kann die Kombination der oben genannten Tools mit einigen Akronymen dazu beitragen, Fragen zu Spreads zu vereinfachen. Lassen Sie uns den vierstufigen Prozess verwenden, um das folgende Problem zu lösen:

Schreiben Sie 1 ABC Januar 60 Anruf @ 2.

Long 1 ABC Januar 50 Anruf @ 8.

1. Identifizieren Sie die Strategie

Ein Spread tritt auf, wenn ein Anleger bei der gleichen Art von Optionskontrakten (Calls oder Puts) mit unterschiedlichen Verfallszeiten, Ausübungspreisen oder beidem Long- und Short-Positionen eingeht. Wenn nur die Ausübungspreise unterschiedlich sind, spricht man von einem Preis oder vertikale Ausbreitung. Sind nur die Verfallszeiten unterschiedlich, spricht man von einem Kalender-Spread (auch bekannt als „Zeit“- oder „horizontaler“ Spread). Wenn sowohl der Ausübungspreis als auch die Verfallszeiten unterschiedlich sind, wird dies als a. bezeichnet diagonale Ausbreitung.

2. Identifizieren Sie die Position

Bei Spread-Strategien ist der Anleger entweder Käufer oder Verkäufer. Wenn Sie die Position bestimmen, konsultieren Sie den Block in der Matrix, der diese Position veranschaulicht, und konzentrieren Sie sich nur auf diesen Block.

Es ist wichtig, die Idee von Soll gegen Haben. Hat der Anleger mehr ausgezahlt als er erhalten hat, ist dies a Lastschrift (DR) Spread. Hat der Anleger mehr Prämien erhalten, als er ausbezahlt hat, ist dies a Kredit (CR) Spread.

Es gibt einen zusätzlichen Spread, der als "Debit Call Spread" bezeichnet wird und manchmal auch als "Net Debit Spread" bezeichnet wird tritt auf, wenn ein Anleger eine Option mit einer höheren Prämie kauft und gleichzeitig eine Option mit einer niedrigeren verkauft Prämie. Diese Person, die als „Nettokäufer“ gilt, geht davon aus, dass sich die Prämien der beiden Optionen (der Optionsspread) ausweiten werden.

3. Überprüfen Sie die Matrix

Wenn Sie die obige Matrix studieren, befinden sich die beiden Positionen innerhalb der horizontalen Schleife, um die Streuung zu veranschaulichen.

4. Folgen Sie den Dollar

| (DR) | (CR) |

| $800 | $200 |

| $600 |

Tipp 1: Es kann hilfreich sein, das $Out/$In-Kreuz direkt unter die Matrix zu schreiben, damit sich der senkrechte Balken genau unter der senkrechten Linie befindet, die Kauf und Verkauf trennt. Auf diese Weise befindet sich die Käuferseite der Matrix direkt über der DR-Seite und die Verkaufsseite der Matrix genau über der CR-Seite.

Tipp 2: Im Beispiel wird der höhere Ausübungspreis über dem niedrigeren Ausübungspreis geschrieben. Sobald Sie einen Spread identifiziert haben, schreiben Sie die beiden Kontrakte auf Ihr Rubbelpapier, wobei der höhere Ausübungspreis über dem niedrigeren Ausübungspreis liegt. Dies macht es viel einfacher, die Bewegung der zugrunde liegenden Aktie zwischen den Ausübungspreisen zu visualisieren.

Der maximale Gewinn für den Käufer, der maximale Verlust für den Verkäufer und die Gewinnschwelle für beide liegen immer zwischen den Ausübungspreisen.

Formeln und Akronyme für Spreads

Debit (Bull) Call Spreads:

- Maximaler Verlust = Nettoprämie bezahlt

- Der maximale Gewinn = Differenz der Ausübungspreise – Nettoprämie

- Breakeven = niedrigerer Ausübungspreis + Nettoprämie

Credit (Bear) Call Spreads:

- Maximaler Verlust = Differenz der Ausübungspreise – Nettoprämie

- Der maximale Gewinn = erhaltene Nettoprämie

- Breakeven = niedrigerer Ausübungspreis + Nettoprämie

Tipp: Denken Sie bei Break-Evens an das Akronym KAL: In einem Calles verteilt, EINdd die Nettoprämie an die LGrundpreis aus. Verwenden Sie das obige Beispiel für einen Bullen- oder DR-Call-Spread:

- Maximaler Verlust = 600 $ – die Nettoprämie. Steigt die ABC-Aktie nicht über 50, verfällt der Kontrakt wertlos und der bullische Anleger verliert die gesamte Prämie.

- Maximaler Gewinn = Verwenden Sie die Formel:

Die Differenz der Ausübungspreise – Nettoprämie

(60-50) – 6 = 10 – 6 = 4 x 100 = $400.

- Breakeven: Da es sich um einen Call-Spread handelt, addieren wir die Nettoprämie zum niedrigeren Ausübungspreis: 6 + 50 = 56. Damit dieser Anleger die gezahlte Prämie zurückbekommt, muss die Aktie auf mindestens 56 steigen.

Schreiben Sie 1 ABC Januar 60 Anruf @ 2

Long 1 ABC Januar 50 Anruf @ 8

- Maximale Verstärkung = 4

- Break-Even-Punkt = 56

- Bewegung der ABC-Aktie = +6

- Die Differenz der Ausübungspreise = 10

Wenn die Aktie um sechs Punkte bis zum Break-Even-Punkt gestiegen ist, kann der Anleger nur vier Punkte Gewinn (400 USD) erzielen. Beachten Sie, dass 6 + 4 = 10 die Anzahl der Punkte zwischen den Ausübungspreisen ist.

Über 60 hat der Anleger keinen Gewinn oder Verlust. Wenn ein Anleger eine Option verkauft oder schreibt, ist er verpflichtet. Dieser Investor hat das Recht zum Kauf bei 50 und die Verpflichtung zur Lieferung bei 60. Denken Sie bei der Lösung von Ausbreitungsproblemen an die Rechte und Pflichten, wie zum Beispiel die folgende Frage:

Schreiben Sie 1 ABC Januar 60 Anruf @ 2

Long 1 ABC Januar 50 Anruf @ 8

Um von dieser Position zu profitieren, muss der Spread der Prämien:

- Eng

- Erweitern

- Gleich bleiben

- Umkehren

Diese Frage lässt sich vielleicht etwas vereinfachen, weil die Antwort auf Fragen zu den Spreads fast so lautet immer entweder „Wide“ oder „Narrow“, daher können „Stay the same“ und „Invert“ nicht berücksichtigt werden.

Zweitens, denken Sie an das Akronym TAU, welches dafür steht Debit/Etrainieren/Wident. Sobald Sie die Strategie als Spread und die Position als Debit identifiziert haben, der Investor erwartet, dass sich die Differenz zwischen den Prämien vergrößert. Käufer wollen trainieren können.

Wenn der Anleger einen Credit Spread erstellt hat, benutze das Akronym CVN, welches dafür steht Credigieren/Vwertlos/nPfeil. Verkäufer (diejenigen in Kreditpositionen) möchten, dass die Kontrakte wertlos auslaufen und die Prämienspanne enger wird.

Formeln für Put-Spreads

Debit (Bear) Put Spread:

Maximaler Gewinn=DSP – NettoprämieMaximaler Verlust=NettoprämieDie Gewinnzone erreichen=Höherer Ausübungspreis – Nettoprämie

Kredit-Put-Spread (Bull):

Maximaler Gewinn=NettoprämieMaximaler Verlust=DSP – NettoprämieDie Gewinnzone erreichen=Höherer Ausübungspreis – Nettoprämiewo:DSP = Differenz der Ausübungspreise

Beachten Sie bei Break-Evens die hilfreiche Abkürzung PSH: In einem Put verbreiten, Sdie Nettoprämie von der abziehen hhöheren Ausübungspreis.

Die Quintessenz

Obwohl es zahlreiche Fragen zu Optionskontrakten in der Series 7-Prüfung gibt, ist ihr Umfang begrenzt. Der beschriebene vierstufige Prozess kann hilfreich sein, um die Punktzahl zu erreichen. Das Üben so vieler Optionsfragen wie möglich kann dramatisch sein die Chancen auf den Prüfungserfolg erhöhen.