Einführung in inflationsgeschützte Wertpapiere

Anleger konzentrieren sich in der Regel auf die nominale Rendite auf ihre Investitionen, aber die reale Rendite ist das, was wirklich zählt. Wenn Ihnen also jemand von einem Wertpapier erzählt, das eine reale Rendite über der Inflation ohne Kreditrisiko garantiert, wären Sie natürlich interessiert.

Beim Aufbau eines Portfolios sollten Anleger darauf abzielen, den Wert des Portfolios zu erhöhen risikoadjustierte Rendite. Dazu müssen sie nach Anlageklassen suchen, die nicht korreliert sind. Während festverzinsliche Wertpapiere und Aktien werden zu diesem Zweck am häufigsten in einem Portfolio zusammengefasst, es gibt noch ein weiteres Anlageklasse das kann weiter bieten Diversifikation Potenzial mit minimalem Aufwand und Kosten.

Seit Anfang der 1980er Jahre inflationsgeschützte Wertpapiere (IPS) sind in vielen der entwickelten Märkte der Welt allmählich gewachsen. Keine andere Sicherheit bietet auf risikoadjustierter Basis so viel Schlagkraft.

Was sind inflationsgeschützte Wertpapiere?

Beim Kauf eines normalen Bindung, Sie wissen, wie hoch Ihre Nominalrendite sein wird die Reife (vorausgesetzt, es gibt keine Standardeinstellung). Aber Sie kennen Ihre reale Rendite nicht, weil Sie nicht wissen, wie hoch die Inflation während der Laufzeit Ihrer Anleihe sein wird. Bei einem IPS tritt das Gegenteil ein. Anstatt Ihnen eine nominelle Rendite zu garantieren, garantiert Ihnen das IPS eine echte Rendite. Sie kennen also Ihre reale Rendite, aber nicht Ihre nominale Rendite. Dies liegt wiederum daran, dass Sie die Inflationsrate während der Laufzeit Ihres IPS nicht kennen.

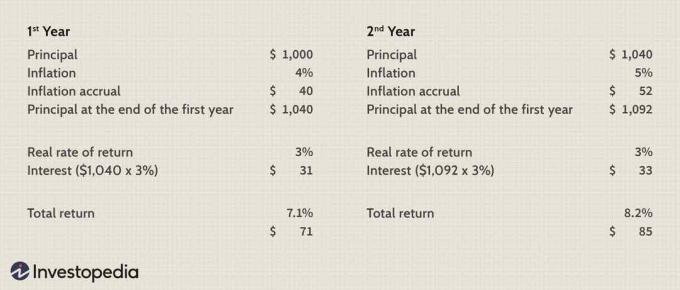

Während inflationsgeschützte Wertpapiere ähnlich strukturiert sind wie normale Anleihen, besteht der Hauptunterschied darin, dass die IPS-Struktur der Zinszahlungen nicht aus einem, sondern aus zwei Teilen besteht. Erstens läuft der Kapitalbetrag während der Laufzeit des IPS mit Inflation auf, und der gesamte aufgelaufene Kapitalbetrag wird bei Fälligkeit ausgezahlt.

Zweitens, die reguläre Coupon die Zahlung basiert auf einer realen Rendite. Während der Coupon eines IPS in der Regel wesentlich niedriger ist als der Coupon einer normalen Anleihe, zahlt der IPS-Coupon Zinsen auf den inflationsbereinigten Kapitalbetrag und nicht auf den Nominalbetrag. Daher sind sowohl Kapital als auch Zinsen inflationsgeschützt. Hier ist ein Diagramm, das die Couponzahlungen eines IPS zeigt.

Bild von Sabrina Jiang © Investopedia 2021

Wann sind sie besser als Anleihen?

Der Zeitpunkt für den Kauf eines IPS gegenüber normalen Anleihen hängt wirklich von den Inflationserwartungen des Marktes ab und davon, ob sich diese Erwartungen erfüllen. Eine steigende Inflationsrate bedeutet jedoch nicht unbedingt, dass ein IPS übertreffen normale Anleihen. Die Attraktivität inflationsgeschützter Wertpapiere hängt von ihrem Preis im Vergleich zu normalen Anleihen ab.

Zum Beispiel die Ertrag auf eine normale Anleihe hoch genug sein kann, um die Rendite eines IPS zu übertreffen, selbst wenn die Inflation in Zukunft ansteigt. Wenn beispielsweise ein IPS mit einer Realrendite von 3 % bewertet wird und eine normale Anleihe mit einer 7 % Nennrendite, müsste die Inflation während der Laufzeit der Anleihe durchschnittlich mehr als 4% betragen, damit das IPS eine bessere Anlage ist. Diese Inflationsrate, bei der kein Wertpapier attraktiver ist, wird als Breakeven-Inflationsrate bezeichnet.

Wie werden inflationsgeschützte Wertpapiere gekauft?

Die meisten IPS haben eine ähnliche Struktur. Viele souveräne Regierungen entwickelter Märkte geben ein IPS aus (z. TIPPS in den Vereinigten Staaten; Indexgebundene Gilts in Großbritannien; und Real Rate Bonds in Kanada). Inflationsgeschützte Wertpapiere können einzeln, über Investmentfonds oder über. gekauft werden ETFs. Während Bundesstaaten die wichtigsten Emittenten inflationsgeschützter Wertpapiere sind, finden sich Emittenten auch innerhalb der privater Sektor und anderen Regierungsebenen.

Sollte ein IPS Teil jedes ausgewogenen Portfolios sein?

Während viele Anlagekreise inflationsgeschützte Wertpapiere als festverzinslich, diese Wertpapiere sind wirklich eine eigene Anlageklasse. Dies liegt daran, dass ihre Renditen schlecht mit regulären festverzinslichen Wertpapieren und Aktien korrelieren. Allein diese Tatsache macht sie zu guten Kandidaten, um beim Aufbau eines ausgewogenen Portfolios mitzuhelfen; Darüber hinaus sind sie einem "kostenlosen Mittagessen" am nächsten, das Sie in der Anlagewelt sehen werden. Tatsächlich müssen Sie nur ein IPS in Ihrem Portfolio halten, um die meisten Vorteile dieser Anlageklasse zu nutzen. Da inflationsgeschützte Wertpapiere von souveränen Regierungen ausgegeben werden, besteht kein (oder ein minimales) Kreditrisiko und daher nur ein begrenzter Vorteil einer weiteren Diversifizierung.

Inflation kann der schlimmste Feind von festverzinslichen Wertpapieren sein, aber ein IPS kann Inflation zu einem Freund machen. Dies ist ein Trost, insbesondere für diejenigen, die sich daran erinnern, wie die Inflation während der Hochinflationsperiode der 1970er und frühen 1980er Jahre die Anleihen verwüstete.

Klingt zu gut, um wahr zu sein?

Während die Vorteile klar sind, bergen inflationsgeschützte Wertpapiere ein gewisses Risiko. Um die garantierte reale Rendite in vollem Umfang zu erzielen, müssen Sie das IPS zunächst bis zur Fälligkeit halten. Andernfalls könnten die kurzfristigen Schwankungen der Realrendite die kurzfristige Rendite des IPS negativ beeinflussen. Einige Staaten begeben beispielsweise ein 30-jähriges IPS, und obwohl ein IPS dieser Länge in der kurzfristig, ist sie immer noch nicht so volatil wie eine reguläre 30-jährige Anleihe desselben Emittenten.

Ein zweites Risiko bei inflationsgeschützten Wertpapieren besteht darin, dass, da die aufgelaufenen Zinsen grundsätzlich sofort besteuert, inflationsgeschützte Wertpapiere eher in steuergeschützten Portfolios gehalten werden. Drittens werden sie nicht gut verstanden und die Preise können sowohl schwer zu verstehen als auch zu berechnen sein.

Die Quintessenz

Ironischerweise sind inflationsgeschützte Wertpapiere eine der einfachsten Anlageklassen, in die man investieren kann, aber sie werden auch am meisten übersehen. Aufgrund ihrer geringen Korrelation mit anderen Anlageklassen und ihrer einzigartigen steuerlichen Behandlung passen sie perfekt in jedes steuergeschützte, ausgewogene Portfolio. Das Ausfallrisiko ist von geringer Bedeutung, da staatliche Emittenten den IPS-Markt dominieren.

Anleger sollten sich bewusst sein, dass diese Anlageklasse ihre eigenen Risiken birgt. Längerfristige Emissionen können eine hohe kurzfristige Volatilität mit sich bringen, die die garantierte Rendite gefährdet. Außerdem kann ihre komplexe Struktur sie schwer verständlich machen. Für diejenigen, die bereit sind, ihre Hausaufgaben zu machen, gibt es jedoch in der Anlagewelt wirklich ein fast "freies Mittagessen". Hau rein!