Heutige Hypothekenzinsen & Trends

Nach einem stetigen Rückgang in den letzten drei Wochen, seit die Ankündigung der Fed vom 16. Juni einen Zinsanstieg verursachte, kehrten die durchschnittlichen Hypothekendarlehen am Freitag leicht um und stiegen wieder leicht an.

| Nationaler Durchschnitt der besten Zinsen der Kreditgeber | ||

|---|---|---|

| Kreditart | Kaufen | Refinanzierung |

| 30 Jahre behoben | 3.02% | 3.26% |

| FHA 30 Jahre behoben | 2.94% | 3.15% |

| Jumbo 30 Jahre behoben | 3.21% | 3.45% |

| 15 Jahre behoben | 2.32% | 2.57% |

| 5/1 ARM | 2.30% | 2.88% |

Heutige Durchschnittswerte der nationalen Hypothekenzinsen

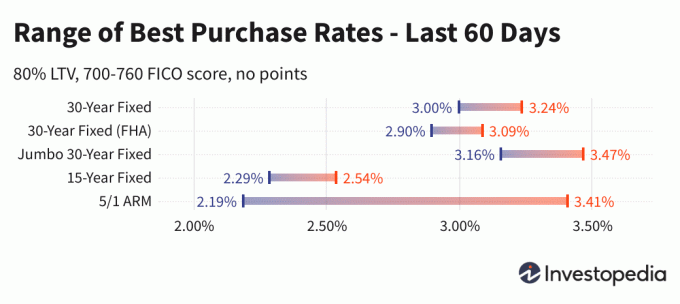

Der durchschnittliche Zinssatz für 30-jährige Festhypotheken stieg am Freitag um zwei Basispunkte auf 3,02% APY. Das ist immer noch weit unter dem Anstieg von 3,24% Mitte Juni, der durch die Ankündigung der Fed ausgelöst wurde, ihren Zeitplan zu beschleunigen, um die Käufe von Bundesanleihen zu begrenzen.

Der 15-jährige und der 30-jährige Jumbo-Durchschnitt stiegen ebenfalls leicht und endeten am Freitag bei 2,32 % bzw. 3,21 %. Die Durchschnittswerte für 30-jährige, 15-jährige und 30-jährige Jumbo-Festhypotheken liegen alle nahe dem niedrigsten Stand der letzten 60 Tage.

Refinanzierungskredite lagen im Durchschnitt 21 bis 25 Basispunkte über den Neuankaufsraten bei Festzinsdarlehen, während die 5/1 ARM-Refinanzierung derzeit einen Aufschlag von 58 Punkten gegenüber den Neuankaufsraten aufweist.

Wichtig:

Die hier angezeigten Preise sind im Allgemeinen nicht direkt mit den online beworbenen Teaser-Preisen vergleichbar, da diese Preise als die attraktivsten ausgewählt werden. Sie können die Anzahlung von Punkten im Voraus beinhalten oder können auf der Grundlage eines hypothetischen Kreditnehmers mit einer extrem hohen Kreditwürdigkeit oder eines Kredits ausgewählt werden, der angesichts des Wertes des Eigenheims geringer ist als üblich.

| Nationaler Durchschnitt der besten Preise der Kreditgeber - Neukauf | ||

|---|---|---|

| Kreditart | Neuer Einkauf | Täglicher Wechsel |

| 30 Jahre behoben | 3.02% | +0.02 |

| FHA 30 Jahre behoben | 2.94% | +0.03 |

| VA 30 Jahre fest | 2.97% | +0.04 |

| Jumbo 30 Jahre behoben | 3.21% | +0.05 |

| 20 Jahre behoben | 2.85% | +0.02 |

| 15 Jahre behoben | 2.32% | +0.03 |

| Jumbo 15 Jahre behoben | 2.84% | +0.03 |

| 10-Jahres-Feststellung | 2.19% | +0.02 |

| 10/1 ARM | 3.56% | +0.17 |

| 10/6 ARM | 3.48% | +0.29 |

| 7/1 ARM | 3.96% | +0.20 |

| Jumbo 7/1 ARM | 2.18% | +0.02 |

| 7/6 ARM | 3.51% | +0.28 |

| Jumbo 7/6 ARM | 2.41% | Keine Änderung |

| 5/1 ARM | 2.30% | +0.07 |

| Jumbo 5/1 ARM | 2.03% | +0.02 |

| 5/6 ARM | 3.74% | +0.26 |

| Jumbo 5/6 ARM | 2.44% | Keine Änderung |

| Nationaler Durchschnitt der besten Zinssätze der Kreditgeber - Refinanzierung | ||

|---|---|---|

| Kreditart | Refinanzierung | Täglicher Wechsel |

| 30 Jahre behoben | 3.26% | +0.02 |

| FHA 30 Jahre behoben | 3.15% | +0.06 |

| VA 30 Jahre fest | 3.26% | +0.07 |

| Jumbo 30 Jahre behoben | 3.46% | +0.02 |

| 20 Jahre behoben | 3.12% | +0.04 |

| 15 Jahre behoben | 2.57% | +0.02 |

| Jumbo 15 Jahre behoben | 3.04% | +0.01 |

| 10-Jahres-Feststellung | 2.49% | +0.05 |

| 10/1 ARM | 4.05% | +0.21 |

| 10/6 ARM | 4.06% | +0.11 |

| 7/1 ARM | 4.07% | +0.18 |

| Jumbo 7/1 ARM | 2.42% | +0.03 |

| 7/6 ARM | 4.36% | +0.03 |

| Jumbo 7/6 ARM | 2.77% | Keine Änderung |

| 5/1 ARM | 2.88% | +0.05 |

| Jumbo 5/1 ARM | 2.26% | +0.03 |

| 5/6 ARM | 4.36% | +0.04 |

| Jumbo 5/6 ARM | 2.71% | Keine Änderung |

Niedrigste Hypothekenzinsen nach Staat

Die niedrigsten verfügbaren Hypothekenzinsen variieren je nach Staat, in dem die Kreditvergabe erfolgt. Hypothekenzinsen können durch staatliche Unterschiede in der Kreditwürdigkeit, durchschnittliche Laufzeit und Größe des Hypothekendarlehens sowie durch die unterschiedlichen Risikomanagementstrategien der einzelnen Kreditgeber beeinflusst werden.

Diese Preise werden direkt von über 200 Top-Kreditgebern erhoben.

Was bewirkt, dass Hypothekenzinsen steigen oder fallen?

Hypothekenzinsen werden durch ein komplexes Zusammenspiel makroökonomischer und branchenspezifischer Faktoren bestimmt, wie etwa die Höhe und Richtung des Anleihenmarktes, einschließlich der Renditen 10-jähriger Staatsanleihen; die aktuelle Geldpolitik der Federal Reserve, insbesondere in Bezug auf die Finanzierung staatlich gesicherter Hypotheken; und Wettbewerb zwischen Kreditgebern und zwischen Kreditarten. Da Schwankungen durch beliebig viele dieser Faktoren gleichzeitig verursacht werden können, ist es im Allgemeinen schwierig, die Änderung einem einzigen Faktor zuzuordnen.

Makroökonomische Faktoren haben den Hypothekenmarkt in den letzten zwei Monaten relativ niedrig gehalten. Insbesondere die Federal Reserve hat Anleihen in Milliardenhöhe gekauft und tut dies auch weiterhin. Diese Anleihekaufpolitik (und nicht der öffentlich bekanntere Federal Funds Rate) hat einen großen Einfluss auf die Hypothekenzinsen.

Aber die Fed-Politik könnte sich bald ändern. Der Zins- und Politikausschuss der Fed, auch Federal Open Market Committee (FOMC) genannt, trifft sich alle 6-8 Wochen und schloss seine letzte Sitzung am 16. Juni ab. Obwohl sie noch keine Änderungen ihrer Pläne zum Ankauf von Anleihen bekannt gaben, deuteten sie darauf hin, dass in nicht allzu ferner Zukunft eine Verschiebung eintreten könnte. Diese Prognosesprache ohne tatsächliche Änderung reicht aus, um die Hypothekenzinsen nach oben zu treiben.

Methodik

Die oben genannten nationalen Durchschnitte wurden auf der Grundlage des niedrigsten Zinssatzes berechnet, der von mehr als 200 der führenden Kreditgeber des Landes angeboten wurde, unter der Annahme, dass a Belehnungsquote (LTV) von 80% und ein Antragsteller mit einem FICO-Kredit-Score im Bereich 700-760. Die resultierenden Preise sind repräsentativ für das, was Kunden erwarten sollten, wenn sie tatsächliche Angebote von Kreditgebern basierend auf ihren Qualifikationen erhalten, die von den angekündigten Teaser-Preisen abweichen können.

Für unsere Karte der besten staatlichen Zinssätze ist der derzeit niedrigste Zinssatz aufgeführt, der derzeit von einem befragten Kreditgeber in diesem Staat angeboten wird, wobei die gleichen Parameter wie ein LTV von 80 % und eine Kreditwürdigkeit zwischen 700 und 760 angenommen werden.