Definition der Gewinn- und Verlustrechnung: Verwendungen und Beispiele

Was ist eine Gewinn- und Verlustrechnung?

Eine Gewinn- und Verlustrechnung ist eine der drei wichtigsten Jahresabschluss verwendet für die Berichterstattung eines Unternehmens Finanzleistung über einen bestimmten Abrechnungszeitraum, wobei die anderen beiden Schlüsselaussagen die Bilanz und die Aussage von Zahlungsströme.

Auch bekannt als die Gewinn-und Verlustrechnung oder der Ertrags- und Aufwandsrechnung konzentriert sich die Gewinn- und Verlustrechnung hauptsächlich auf die Einnahmen und Ausgaben des Unternehmens während eines bestimmten Zeitraums.

Die zentralen Thesen

- Eine Gewinn- und Verlustrechnung ist (neben Bilanz und Kapitalflussrechnung) eine der drei wichtigsten Jahresabschlüsse, die die finanzielle Leistung eines Unternehmens über eine bestimmte Buchhaltung berichten Zeitraum.

- Nettoeinkommen = (Gesamteinnahmen + Gewinne) – (Gesamtausgaben + Verluste)

- Die Gesamteinnahmen sind die Summe der betrieblichen und nicht operativen Einnahmen, während die Gesamtausgaben diejenigen umfassen, die durch primäre und sekundäre Aktivitäten anfallen.

- Einnahmen sind keine Einnahmen. Einnahmen werden erwirtschaftet und in der Gewinn- und Verlustrechnung ausgewiesen. Quittungen (eingenommene oder ausgezahlte Barmittel) sind dies nicht.

- Eine Gewinn- und Verlustrechnung bietet wertvolle Einblicke in die Geschäftstätigkeit eines Unternehmens, die Effizienz seines Managements, leistungsschwache Sektoren und seine Leistung im Vergleich zu Branchenkollegen.

1:41

Eine Einführung in die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung verstehen

Die Gewinn- und Verlustrechnung ist ein wichtiger Bestandteil der Leistungsberichte eines Unternehmens, die dem Börsenaufsichtsbehörde (SEC). Während eine Bilanz die Momentaufnahme der Finanzdaten eines Unternehmens zu einem bestimmten Datum liefert, sind die Einnahmen Der Kontoauszug gibt die Einnahmen über einen bestimmten Zeitraum an und seine Überschrift gibt die Dauer an, die möglicherweise gelesen als „Für das (Geschäfts-)Jahr/Quartal zum 30. September 2018.”

Die Gewinn- und Verlustrechnung konzentriert sich auf vier Schlüsselpositionen – Einnahmen, Ausgaben, Gewinne und Verluste. Es wird nicht zwischen Bar- und Bareinnahmen (Barverkäufe versus Kreditverkäufe) oder Bar- und Barauszahlungen (Barkäufe versus Kreditkäufe) unterschieden. Es beginnt mit den Details der Verkäufe und arbeitet dann nach unten, um das Nettoeinkommen und schließlich den Gewinn pro Aktie (EPS) zu berechnen. Im Wesentlichen wird dargestellt, wie der vom Unternehmen erzielte Nettoumsatz in Nettogewinn (Gewinn oder Verlust) umgewandelt wird.

Einnahmen und Gewinne

Die folgenden Punkte werden in der Gewinn- und Verlustrechnung berücksichtigt, wobei das Format je nach lokalem variieren kann regulatorische Anforderungen, der diversifizierte Geschäftsumfang und die damit verbundenen operativen Tätigkeiten:

Betriebseinnahmen

Der durch primäre Aktivitäten realisierte Umsatz wird oft als Betriebseinnahmen. Für ein Unternehmen, das ein Produkt herstellt, oder für einen Großhändler, Händler oder Einzelhändler, der im Geschäft mit Verkauf dieses Produkts, bezieht sich der Umsatz aus primären Aktivitäten auf den Umsatz, der aus dem Verkauf des Produkts erzielt wird Produkt. In ähnlicher Weise beziehen sich die Einnahmen aus primären Aktivitäten für ein Unternehmen (oder seine Franchisenehmer), das Dienstleistungen anbietet, auf die Einnahmen oder Gebühren, die im Austausch für das Anbieten dieser Dienstleistungen erzielt werden.

Nicht operativer Umsatz

Umsätze, die durch sekundäre, nicht zum Kerngeschäft gehörende Geschäftsaktivitäten realisiert werden, werden häufig als nicht operative wiederkehrende Umsätze bezeichnet. Diese Einnahmen stammen aus den Einnahmen, die außerhalb des Kaufs und Verkaufs von Gütern und Dienstleistungen liegen, und können Einnahmen aus Zinserträgen auf liegendes Geschäftskapital enthalten in der Bank, Mieteinnahmen aus Gewerbeimmobilien, Einnahmen aus strategischen Partnerschaften, wie z Eigentum.

Gewinne

Gewinne werden auch als sonstiges Einkommen bezeichnet und geben das Nettogeld an, das aus anderen Aktivitäten wie dem Verkauf von langfristigen Vermögenswerten erzielt wird. Dazu gehören die Nettoerträge aus einmaligen nicht-geschäftlichen Aktivitäten, wie einem Unternehmen, das seinen alten Transporter, ungenutztes Land oder eine Tochtergesellschaft verkauft.

Einnahmen sollten nicht mit Einnahmen verwechselt werden. Umsatzerlöse werden in der Regel in der Periode erfasst, in der Verkäufe getätigt oder Dienstleistungen erbracht werden. Quittungen sind das erhaltene Geld und werden verbucht, wenn das Geld tatsächlich eingeht. Beispielsweise kann ein Kunde am 28. September Waren/Dienstleistungen von einem Unternehmen beziehen, was dazu führt, dass der Umsatz im Monat September verrechnet wird. Aufgrund seines guten Rufs kann dem Kunden ein Zahlungsfenster von 30 Tagen eingeräumt werden. Es wird ihm bis zum 28. Oktober Zeit geben, die Zahlung zu leisten, dann werden die Einnahmen verbucht.

Ausgaben und Verluste

Die Kosten für die Fortführung des Geschäftsbetriebs und die Erzielung eines Gewinns werden als Aufwand bezeichnet. Einige davon Kosten können in einer Steuererklärung abgeschrieben werden, wenn sie den IRS-Richtlinien entsprechen.

Primäre Aktivitätskosten

Alle Ausgaben, die für die Erzielung der normalen Betriebseinnahmen im Zusammenhang mit der Haupttätigkeit des Unternehmens anfallen. Sie umfassen die Kosten der verkauften Waren (COGS), Vertriebs-, allgemeine und Verwaltungskosten (SG&A), Abschreibungen oder Amortisationsowie Aufwendungen für Forschung und Entwicklung (F&E). Typische Elemente, aus denen die Liste besteht, sind Mitarbeiterlöhne, Verkaufsprovisionen und Ausgaben für Versorgungsunternehmen wie Strom und Transport.

Nebentätigkeitskosten

Alle Ausgaben im Zusammenhang mit nicht zum Kerngeschäft gehörenden Aktivitäten, wie Zinsen für Darlehensgelder.

Verluste als Aufwand

Alle Aufwendungen, die einem verlustbringenden Verkauf von langfristigen Vermögenswerten dienen, einmalige oder sonstige ungewöhnliche Kosten oder Aufwendungen für Rechtsstreitigkeiten.

Während primäre Einnahmen und Ausgaben Einblicke in die Leistungsfähigkeit des Kerngeschäfts des Unternehmens bieten, bieten die sekundären Einnahmen und Ausgaben begründen das Engagement des Unternehmens und seine Expertise bei der Steuerung der ad-hoc-, nicht zum Kerngeschäft gehörenden Aktivitäten. Im Vergleich zu den Einnahmen aus dem Verkauf von Industriegütern deutet ein erheblich hoher Zinsertrag aus auf der Bank liegenden Geldern darauf hin, dass das Geschäft nicht die verfügbaren liquiden Mittel durch den Ausbau der Produktionskapazitäten voll ausschöpfen oder es steht vor Herausforderungen, seinen Marktanteil inmitten Wettbewerb. Wiederkehrende Mieteinnahmen durch die Bereitstellung von Werbetafeln in der an einer Autobahn gelegenen Fabrik des Unternehmens zeigt an, dass das Management die verfügbaren Ressourcen und Vermögenswerte für zusätzliche Rentabilität.

GuV-Struktur

Mathematisch wird das Nettoeinkommen wie folgt berechnet:

Nettoeinkommen = (Einnahmen + Gewinne) – (Ausgaben + Verluste)

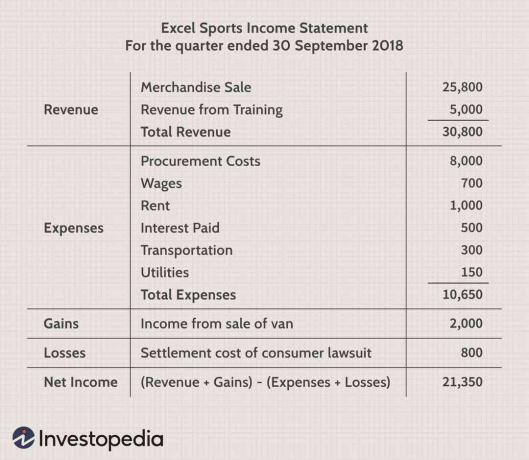

Um die obigen Details mit einigen reellen Zahlen zu verstehen, nehmen wir an, dass es sich um ein fiktives Sportartikel handelt Das Unternehmen, das zusätzlich ausbildet, weist seine Gewinn- und Verlustrechnung für den letzten Quartal.

Es erhielt 25.800 US-Dollar aus dem Verkauf von Sportartikeln und 5.000 US-Dollar aus Trainingsdienstleistungen. Es gab verschiedene Beträge aus, die für die angegebenen Aktivitäten aufgeführt sind und sich insgesamt auf 10.650 USD belaufen. Es erzielte Nettogewinne von 2.000 US-Dollar aus dem Verkauf eines alten Lieferwagens und erlitt Verluste in Höhe von 800 US-Dollar für die Beilegung eines Streits, der von einem Verbraucher erhoben wurde. Das Nettoeinkommen beträgt 21.350 US-Dollar für das jeweilige Quartal. Das obige Beispiel ist die einfachste Form der Gewinn- und Verlustrechnung, die jedes Standardgeschäft generieren kann. Es heißt die Einstufige Erfolgsrechnung da es auf der einfachen Berechnung basiert, die Einnahmen und Gewinne summiert und Ausgaben und Verluste abzieht.

Real-World-Unternehmen sind jedoch häufig global tätig, verfügen über diversifizierte Geschäftsbereiche, die eine Mischung aus Produkten und Dienstleistungen anbieten, und beteiligen sich häufig an Fusionen, Akquisitionenund strategische Partnerschaften. Ein so breites Spektrum an Operationen, diversifizierte Ausgaben, verschiedene Geschäftsaktivitäten und die Notwendigkeit der Berichterstattung in ein Standardformat gemäß regulatorischer Compliance führt zu mehreren und komplexen Buchungseinträgen in den Einnahmen Stellungnahme.

Börsennotierte Unternehmen folgen dem Mehrstufige Gewinn- und Verlustrechnungdie die Betriebseinnahmen, Betriebsausgaben und Gewinne von den nicht-operativen Einnahmen, nicht-operativen Ausgaben und Verlusten trennt und viele weitere Details in der Gewinn- und Verlustrechnung bietet. Im Wesentlichen werden die verschiedenen Rentabilitätskennzahlen in einer mehrstufigen Gewinn- und Verlustrechnung auf vier verschiedenen Ebenen im Geschäftsbetrieb eines Unternehmens ausgewiesen – brutto, operativ, vor Steuern und nach Steuern. Wie wir im folgenden Beispiel gleich sehen werden, hilft diese Trennung bei der Identifizierung, wie sich Einkommen und Rentabilität von einer Ebene zur anderen bewegen/ändern. Beispielsweise deutet ein hoher Bruttogewinn, aber ein niedrigeres Betriebsergebnis auf höhere Ausgaben hin, während höhere Vorsteuergewinn und niedrigerer Nachsteuergewinn deutet auf einen Gewinnverlust durch Steuern und andere einmalige, ungewöhnliche Kosten.

Schauen wir uns die jüngsten Jahres-Gewinn- und Verlustrechnungen zweier großer, börsennotierter, multinationaler Unternehmen aus verschiedenen Sektoren der Technologie (Microsoft) und des Einzelhandels (Walmart) an.

Beispiel für eine Gewinn- und Verlustrechnung

Bild von Sabrina Jiang © Investopedia 2020

Lesen von Standard-Gewinn- und Verlustrechnungen

Der Schwerpunkt in diesem Standardformat liegt auf der Berechnung des Gewinns/der Einnahmen für jede Unterposition der Einnahmen und der Betriebsausgaben und die anschließende Abrechnung für obligatorische Steuern, Zinsen und andere einmalige, einmalige Ereignisse, um den auf Stammaktien anwendbaren Nettoertrag zu erzielen. Obwohl Berechnungen einfache Additionen und Subtraktionen beinhalten, wird die Reihenfolge, in der die verschiedenen Einträge in der Aussage erscheinen, und ihre Beziehungen oft repetitiv und kompliziert. Lassen Sie uns zum besseren Verständnis tief in diese Zahlen eintauchen.

Einnahmen Abschnitt

Der erste Abschnitt mit dem Titel „Umsatz“ weist darauf hin, dass Microsoft Brutto-(Jahres-)Gewinn für das am 30. Juni 2018 endende Geschäftsjahr betrug 72,007 Milliarden US-Dollar. Es wurde durch Abzug der Umsatzkosten (38,353 Milliarden US-Dollar) vom Gesamtumsatz (110,360 Milliarden US-Dollar) ermittelt, den der Technologieriese im Geschäftsjahr erzielte. Etwa 35 % des Gesamtumsatzes von Microsoft wurden für Kosten für die Umsatzgenerierung verwendet, während ein ähnlicher Wert für Walmart bei etwa 75 % lag (373,396 USD/500,343 USD).Es deutet darauf hin, dass Walmart im Vergleich zu Microsoft viel höhere Kosten verursacht hat, um gleichwertige Umsätze zu erzielen.

Betriebsaufwand

Der nächste Abschnitt mit dem Titel „Betriebskosten“ berücksichtigt erneut die Umsatzkosten (38,353 Milliarden US-Dollar) und den Gesamtumsatz (110,360 Milliarden US-Dollar), um zu den gemeldeten Zahlen zu gelangen. Da Microsoft 14,726 Milliarden US-Dollar für Forschung und Entwicklung (F&E) und 22,223 Milliarden US-Dollar für Allgemeine und Verwaltungskosten verkaufen (SG&A) werden die Gesamtbetriebskosten durch Summieren all dieser Zahlen berechnet (38,353 USD + 14,726 USD + 22,223 USD) = 75,302 Milliarden USD.

Die Reduzierung der gesamten Betriebsausgaben aus den Gesamteinnahmen führt zu Betriebseinnahmen (oder -verlusten) von (110,360 USD - 75,302 USD) = 35,058 Milliarden USD.Diese Figur repräsentiert die Ergebnis vor Zinsen und Steuern (EBIT) für das Kerngeschäft und wird später wieder zur Ableitung des Jahresüberschusses verwendet.

Ein Vergleich der Einzelposten zeigt, dass Walmart nichts für Forschung und Entwicklung ausgegeben hat und im Vergleich zu Microsoft höhere SGA- und Gesamtbetriebskosten hatte.

Erträge aus fortgeführten Aktivitäten

Der nächste Abschnitt mit dem Titel „Erträge aus fortgeführten Geschäftsbereichen“ fügt sonstige Nettoerträge oder -aufwendungen (wie einmalige Erträge), zinsgebundene Aufwendungen und anfallenden Steuern, um das Nettoeinkommen aus laufender Geschäftstätigkeit (16,571 Milliarden US-Dollar) für Microsoft zu ermitteln, das 60 % höher ist als das von Walmart (10,523 US-Dollar .). Milliarde).

Nach Abzinsung von einmaligen Ereignissen ergibt sich der auf Stammaktien anwendbare Nettoertragswert. Microsoft hatte einen um 68 % höheren Nettogewinn von 16,571 Milliarden US-Dollar im Vergleich zu Walmarts 9,862 Milliarden US-Dollar.

Das Gewinn je Aktie werden berechnet, indem der Nettogewinn durch die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien dividiert wird. Mit 7,7 Milliarden ausstehenden Aktien von Microsoft beläuft sich der Gewinn je Aktie auf 16,571 Milliarden US-Dollar/7,7 Milliarden = 2,15 US-Dollar pro Aktie.Bei Walmart mit 2,995 Milliarden ausstehenden Aktien beträgt der Gewinn je Aktie 3,29 US-Dollar.

Obwohl der Einzelhandelsriese den Technologieführer in Bezug auf das jährliche EPS schlägt, hatte Microsoft niedrigere Kosten für die Generierung äquivalenter Umsatz, höherer Nettogewinn aus fortgeführten Aktivitäten und höherer Nettogewinn für Stammaktien im Vergleich zu Walmart.

Verwendungen der Erfolgsrechnungen

Obwohl der Hauptzweck einer Gewinn- und Verlustrechnung darin besteht, Einzelheiten über die Rentabilität und die Geschäftstätigkeit des Unternehmens an die Darüber hinaus bietet es detaillierte Einblicke in die Interna des Unternehmens zum Vergleich zwischen verschiedenen Geschäftsbereichen und Sektoren. Solche Stellungnahmen werden auch häufiger auf Abteilungs- und Segmentebene erstellt, um tiefere Einblicke in das Unternehmen zu erhalten Management für die Überprüfung des Fortschritts verschiedener Operationen während des ganzen Jahres, obwohl diese Zwischenberichte intern bleiben können Unternehmen.

Basierend auf der Gewinn- und Verlustrechnung kann das Management Entscheidungen treffen, wie die Expansion in neue Regionen, die Steigerung des Verkaufs, Erhöhung der Produktionskapazität, Erhöhung der Auslastung oder vollständiger Verkauf von Vermögenswerten oder Schließung einer Abteilung oder Produktlinie. Wettbewerber können sie auch nutzen, um Erkenntnisse über die Erfolgsparameter eines Unternehmens und Schwerpunktbereiche bei steigenden F&E-Ausgaben zu gewinnen.

Gläubiger können eine eingeschränkte Verwendung von Gewinn- und Verlustrechnungen finden, da sie sich mehr Sorgen um die zukünftigen Cashflows eines Unternehmens als um seine Rentabilität in der Vergangenheit machen. Research-Analysten verwenden die Gewinn- und Verlustrechnung, um die Leistung im Jahresvergleich und im Quartalsvergleich zu vergleichen. Daraus lässt sich ableiten, ob die Bemühungen eines Unternehmens, die Umsatzkosten zu senken, dazu beigetragen haben, den Gewinn über Zeit, oder ob es dem Management gelungen ist, die Betriebskosten im Auge zu behalten, ohne Kompromisse Rentabilität.

Die Quintessenz

Eine Gewinn- und Verlustrechnung bietet wertvolle Einblicke in verschiedene Aspekte eines Unternehmens. Es umfasst die Geschäftstätigkeit eines Unternehmens, die Effizienz seines Managements, die möglichen undichten Bereiche, die die Gewinne schmälern können, und ob das Unternehmen mit Branchenkollegen vergleichbar ist.