Definition der Vermögensumschlagsquote: Formel und Beispiele

Was ist die Vermögensumschlagsquote?

Die Asset Turnover Ratio misst den Wert des Umsatzes eines Unternehmens oder Erlöse relativ zum Wert seiner Vermögenswerte. Die Asset Turnover Ratio kann als Indikator für die Effizienz verwendet werden, mit der ein Unternehmen seine Vermögenswerte einsetzt, um Einnahmen zu erzielen.

Je höher die Umschlagshäufigkeit der Vermögenswerte, desto effizienter kann ein Unternehmen Einnahmen aus seinen Vermögenswerten erzielen. Umgekehrt weist ein Unternehmen mit einer geringen Umschlagshäufigkeit darauf hin, dass es seine Vermögenswerte nicht effizient nutzt, um Umsätze zu generieren.

Die zentralen Thesen

- Der Vermögensumsatz ist das Verhältnis des Gesamtumsatzes oder -umsatzes zum durchschnittlichen Vermögen.

- Diese Kennzahl hilft Anlegern zu verstehen, wie effektiv Unternehmen ihre Vermögenswerte einsetzen, um Verkäufe zu generieren.

- Investoren verwenden die Asset Turnover Ratio, um ähnliche Unternehmen derselben Branche oder Gruppe zu vergleichen.

- Die Umschlagshäufigkeit von Vermögenswerten eines Unternehmens kann sowohl durch große Vermögensverkäufe als auch durch erhebliche Anschaffungen von Vermögenswerten in einem bestimmten Jahr beeinflusst werden.

2:12

Vermögensumschlagsquote

Formel und Berechnung der Asset Turnover Ratio

Nachfolgend finden Sie die Schritte sowie die Formel zur Berechnung der Asset Turnover Ratio.

Vermögensumsatz=2Anfangsvermögen+Beenden von VermögenswertenGesamtumsatzwo:Gesamtumsatz=Jahresumsatz insgesamtAnfangsvermögen=Vermögen zu JahresbeginnBeenden von Vermögenswerten=Vermögen zum Jahresende

Die Asset Turnover Ratio verwendet den Wert der Vermögenswerte eines Unternehmens im Nenner der Formel. Um den Wert des Vermögens eines Unternehmens zu ermitteln, muss zunächst der durchschnittliche Wert des Vermögens für das Jahr berechnet werden.

- Ermitteln Sie den Wert des Unternehmensvermögens in der Bilanz zum Jahresbeginn.

- Suchen Sie den Endsaldo oder Wert der Vermögenswerte des Unternehmens am Ende des Jahres.

- Addiere den Anfangswert zum Endwert und dividiere die Summe durch zwei, was einen Durchschnittswert der Vermögenswerte für das Jahr ergibt.

- Suchen Sie den Gesamtumsatz – er könnte als Umsatz aufgeführt werden – in der Gewinn- und Verlustrechnung.

- Dividieren Sie den Gesamtumsatz oder -umsatz durch den durchschnittlichen Wert der Vermögenswerte für das Jahr.

Was die Vermögensumschlagsquote Ihnen sagen kann

In der Regel wird die Asset Turnover Ratio jährlich berechnet. Je höher die Umschlagshäufigkeit der Vermögenswerte, desto besser ist die Leistung des Unternehmens, da höhere Quoten bedeuten, dass das Unternehmen mehr Einnahmen pro Dollar an Vermögenswerten erzielt.

Die Umschlagshäufigkeit der Vermögenswerte ist bei Unternehmen in bestimmten Sektoren tendenziell höher als in anderen. Einzelhandels- und Basiskonsumgüter beispielsweise haben eine relativ kleine Vermögensbasis, aber ein hohes Verkaufsvolumen – und haben somit die höchste durchschnittliche Vermögensumschlagsquote. Umgekehrt sind Unternehmen in Sektoren wie z Versorgungsunternehmen und Grundeigentum verfügen über eine große Vermögensbasis und einen geringen Vermögensumsatz.

Da dieses Verhältnis von Branche zu Branche stark variieren kann, wäre ein Vergleich der Vermögensumschlagsquoten eines Einzelhandelsunternehmens und eines Telekommunikationsunternehmens nicht sehr produktiv. Vergleiche sind nur dann sinnvoll, wenn sie für verschiedene Unternehmen derselben Branche angestellt werden.

Beispiel für die Verwendung der Asset Turnover Ratio

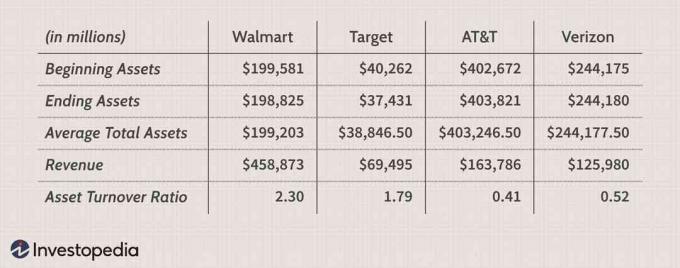

Lassen Sie uns die Umschlagshäufigkeit von Vermögenswerten für vier Unternehmen aus den Sektoren Einzelhandel und Telekommunikation berechnen – Walmart Inc. (WMT) (GJ2017),Zielunternehmen (TGT),AT&T Inc. (T),und Verizon Communications Inc. (VZ)—für das Geschäftsjahr zum Ende 2016.

AT&T und Verizon haben Vermögensumschlagsquoten von weniger als eins, was für Unternehmen im Telekommunikationssektor typisch ist. Da diese Unternehmen über eine große Vermögensbasis verfügen, wird erwartet, dass sie ihre Vermögenswerte durch Verkäufe langsam umsetzen. Es wäre eindeutig nicht sinnvoll, die Umschlagshäufigkeit der Vermögenswerte von Walmart und AT&T zu vergleichen, da sie in sehr unterschiedlichen Branchen tätig sind. Der Vergleich der Umschlagshäufigkeit von Vermögenswerten für AT&T und Verizon kann jedoch eine bessere Einschätzung darüber liefern, welches Unternehmen Vermögenswerte effizienter nutzt.

Aus der Tabelle geht beispielsweise hervor, dass Verizon seine Vermögenswerte schneller umsetzt als AT&T. Für jeden Dollar an Vermögenswerten generierte Walmart 2,30 Dollar Umsatz, während Target 1,79 Dollar erwirtschaftete. Der Umsatz von Target kann darauf hindeuten, dass das Einzelhandelsunternehmen schleppende Verkäufe verzeichnete oder veraltete Lagerbestände hielt. Darüber hinaus kann der geringe Umsatz auch bedeuten, dass das Unternehmen laxe Sammelmethoden verwendet. Die Inkassofrist der Firma kann zu lang sein, was zu höheren Forderungen führt. Target könnte seine Vermögenswerte auch nicht effizient nutzen: Anlagevermögen wie Immobilien oder Ausrüstungen könnten brachliegen oder nicht voll ausgelastet sein.

Verwenden der Asset Turnover Ratio mit DuPont Analysis

Die Umschlagshäufigkeit von Vermögenswerten ist ein wesentlicher Bestandteil von DuPont-Analyse, ein System, mit dem die DuPont Corporation in den 1920er Jahren begann, die Leistung in allen Unternehmensbereichen zu bewerten. Der erste Schritt der DuPont-Analyse gliedert die Eigenkapitalrendite (ROE) in drei Komponenten, von denen eine Vermögensumschlag, die anderen beiden Gewinnmargen und finanzielle Hebelwirkung sind. Der erste Schritt der DuPont-Analyse kann wie folgt dargestellt werden:

ROGEN=Gewinnspanne(EinnahmenNettoeinkommen)×Vermögensumsatz(AAEinnahmen)×Verschuldungsgrad(AEAA)wo:AA=Durchschnittliches VermögenAE=Durchschnittliches Eigenkapital

Manchmal sind Investoren und Analysten eher daran interessiert, zu messen, wie schnell ein Unternehmen sein Anlage- oder Umlaufvermögen in Umsätze umwandelt. In diesen Fällen kann der Analyst spezifische Kennzahlen verwenden, wie z Umschlagshäufigkeit des Anlagevermögens oder der Betriebskapitalquote um die Effizienz dieser Anlageklassen zu berechnen. Die Working-Capital-Quote misst, wie gut ein Unternehmen seine Finanzierung aus dem Working Capital nutzt, um Umsätze oder Erträge zu generieren.

Der Unterschied zwischen Anlagenumsatz und Anlageumsatz

Während die Umschlagshäufigkeit der Vermögenswerte als durchschnittlich betrachtet gesamt Vermögenswerte im Nenner betrachtet die Umschlagshäufigkeit des Anlagevermögens nur das Anlagevermögen. Die Anlageumschlagsquote (FAT) wird im Allgemeinen von Analysten verwendet, um die Betriebsleistung zu messen. Diese Effizienzkennzahl vergleicht den Nettoumsatz (Gewinn- und Verlustrechnung) mit dem Anlagevermögen (Bilanz) und misst die Fähigkeit eines Unternehmens, Nettoumsätze aus seinen Investitionen in das Anlagevermögen zu erzielen, nämlich Sachanlagen (PP&E). Der Saldo des Anlagevermögens wird abzüglich der kumulierten Abschreibungen verwendet. Abschreibungen ist die Verteilung der Anschaffungskosten eines Anlagevermögens, die jedes Jahr über die Nutzungsdauer des Vermögenswerts verteilt – oder als Aufwand erfasst – wird. Typischerweise zeigt eine höhere Umschlagshäufigkeit des Anlagevermögens an, dass ein Unternehmen seine Investitionen in Anlagevermögen effektiver genutzt hat, um Einnahmen zu erzielen.

Einschränkungen bei der Verwendung der Vermögensumschlagsquote

Während die Umschlagshäufigkeit von Vermögenswerten verwendet werden sollte, um ähnliche Aktien zu vergleichen, liefert die Metrik nicht alle Details, die für die Aktienanalyse hilfreich wären. Es ist möglich, dass die Umschlagshäufigkeit eines Unternehmens in einem einzelnen Jahr erheblich von früheren oder nachfolgenden Jahren abweicht. Anleger sollten die Entwicklung der Umschlagshäufigkeit der Vermögenswerte im Laufe der Zeit überprüfen, um festzustellen, ob sich die Nutzung der Vermögenswerte verbessert oder verschlechtert.

Die Umschlagshäufigkeit von Vermögenswerten kann künstlich deflationiert werden, wenn ein Unternehmen in Erwartung eines höheren Wachstums umfangreiche Vermögenswerte kauft. Ebenso wird der Verkauf von Vermögenswerten zur Vorbereitung auf ein rückläufiges Wachstum die Quote künstlich aufblähen. Darüber hinaus können viele andere Faktoren (z. B. Saisonalität) die Umschlagshäufigkeit eines Unternehmens in Zeiträumen von weniger als einem Jahr beeinflussen.

Häufig gestellte Fragen

Was misst der Vermögensumsatz?

Die Asset Turnover Ratio misst die Effizienz der Vermögenswerte eines Unternehmens bei der Erzielung von Einnahmen oder Verkäufen. Es vergleicht den Dollarbetrag der Verkäufe (Einnahmen) mit seinem Gesamtvermögen als annualisierter Prozentsatz. Um die Vermögensumschlagsquote zu berechnen, teilen Sie also den Nettoumsatz oder -umsatz durch die durchschnittliche Bilanzsumme. Eine Variante dieser Kennzahl berücksichtigt nur das Anlagevermögen eines Unternehmens (die Fettanteil) statt der Bilanzsumme.

Ist es besser, einen hohen oder einen niedrigen Vermögensumsatz zu haben?

Im Allgemeinen wird ein höheres Verhältnis bevorzugt, da dies impliziert, dass das Unternehmen effizient Umsätze oder Einnahmen aus seiner Vermögensbasis generiert. Ein niedrigeres Verhältnis zeigt an, dass ein Unternehmen seine Vermögenswerte nicht effizient nutzt und möglicherweise interne Probleme hat.

Was ist ein guter Asset-Turnover-Wert?

Die Umschlagshäufigkeit von Vermögenswerten variiert in den verschiedenen Industriesektoren, daher sollten nur die Quoten von Unternehmen verglichen werden, die in derselben Branche tätig sind. So verfügen beispielsweise Unternehmen des Einzelhandels- oder Dienstleistungssektors über eine relativ kleine Vermögensbasis in Kombination mit einem hohen Umsatzvolumen. Dies führt zu einer hohen durchschnittlichen Vermögensumschlagsquote. Unterdessen haben Unternehmen in Sektoren wie Versorgungsunternehmen oder verarbeitendes Gewerbe tendenziell eine große Vermögensbasis, was sich in einem geringeren Vermögensumschlag niederschlägt.

Wie kann ein Unternehmen seine Umschlagshäufigkeit verbessern?

Ein Unternehmen kann versuchen, eine niedrige Umschlagshäufigkeit der Vermögenswerte zu erhöhen, indem es seine Regale mit verkaufsstarken Artikeln füllt. Lagerbestände nur bei Bedarf auffüllen und die Betriebszeiten verlängern, um die Kundenfrequenz zu erhöhen und Umsatz steigern. Gerade rechtzeitig (JIT) Inventory Management ist beispielsweise ein System, bei dem ein Unternehmen Inputs so nah wie möglich erhält, wenn sie tatsächlich benötigt werden. Wenn also ein Automontagewerk Airbags einbauen muss, hält es keine Airbags in seinen Regalen vor, sondern erhält sie, wenn diese Autos auf das Montageband kommen.

Kann der Vermögensumschlag von einem Unternehmen gespielt werden?

Wie bei vielen anderen buchhalterischen Zahlen kann auch das Management eines Unternehmens versuchen, seine Effizienz auf dem Papier besser erscheinen zu lassen, als es tatsächlich ist. Der Verkauf von Vermögenswerten, um sich beispielsweise auf ein rückläufiges Wachstum vorzubereiten, hat den Effekt, dass die Quote künstlich aufgebläht wird. Eine Änderung der Abschreibungsmethoden für Anlagegüter kann einen ähnlichen Effekt haben, da sich der Buchwert der Vermögenswerte des Unternehmens ändert.