Die wohlhabende Millennial-Investitionsumfrage

Investopedias Affluent Millennial Investing Survey hat ergeben, dass fast die Hälfte der wohlhabenden Millennials sagt, dass sie gezwungen sein werden, über das Rentenalter hinaus zu arbeiten Fast alle sagten, dass sich ihre persönliche oder familiäre finanzielle Situation in den nächsten zehn Jahren verbessern wird, was sie optimistischer macht als sowohl ihre Generation X als auch ihre Generation Z Kollegen.

In der Umfrage wurden 1.405 Befragte gefragt, wie sie das Investieren sehen, wer sie unterrichtet hat und wie diese Bildung beeinflusst, wo sie Geld ausgeben, sparen und investieren.

Die Ergebnisse zeigten auch, dass wohlhabende Millennials trotz ihres überdurchschnittlichen Einkommens überraschend zurückhaltend sind, in den Aktienmarkt einzusteigen. Laut der Umfrage gaben fast 40 % dieser wohlhabenden Kohorte an, dass sie Investitionen für „risikoreich“ halten, wobei fast ein Viertel dies als „überwältigend“ bezeichnet.

Die Mehrheit der wohlhabenden Millennials fühlt sich in Bezug auf Investitionen nicht gut informiert

Warum sind wohlhabende Millennials so misstrauisch gegenüber dem Aktienmarkt, obwohl jahrzehntelang nachgewiesen wurde, dass sich Investitionen langfristig auszahlen? Die Angst vor Aktien und mangelndes Wissen über Investitionen sind die Hauptfaktoren, die die Investitionsangst der wohlhabenden Millennials in unserer Studie trotz ihres Durchschnittseinkommens von 132.000 US-Dollar antreiben. (Der durchschnittliche HHI für Millennials insgesamt beträgt laut dem Pew Research Center 69.000 US-Dollar).Unsere Umfrage ergab, dass weniger als die Hälfte der wohlhabenden Millennials zuversichtlich sind, was Investitionen und Altersvorsorge angeht. Tatsächlich fühlen sich nur 37 % der wohlhabenden Millennials mit Investitionen vertraut.

Millennials mit hohem Einkommen, die sich mit Investitionen auskennen, haben eine 5-mal höhere Wahrscheinlichkeit (73% vs. 14%) sind sehr zuversichtlich, dass sie ihre eigenen finanziellen Entscheidungen treffen können.

Darüber hinaus neigen wohlhabende Millennials, die sich für finanziell versiert halten, eher dazu, Verbinden Sie Investitionen mit positiven Emotionen und empfinden sie weniger wahrscheinlich als einschüchternd, riskant oder überwältigend.

"Es gibt mir ein Gefühl von Kontrolle und Macht", sagte ein Millennial. "Ich fühle mich für meine eigene Zukunft verantwortlich, indem ich mit meinen Finanzen richtig umgehe", sagte ein anderer. "Ich liebe es, Zahlen zu knacken und zu sehen, wie ich mein Vermögen steigern kann", sagte ein Dritter und deutete an, dass trotz einiger scheue Investitionen, wohlhabende Millennials suchen immer noch nach einem Gefühl der Kontrolle über ihre Finanzen Zukunft.

Niedriges finanzielles Vertrauen manifestiert sich in konservativen Anlagegewohnheiten

Die Studie ergab auch, dass wohlhabende Millennials trotz eines längeren Zeitfensters, um zu investieren und Verluste auszugleichen, überraschend vorsichtige Anlagegewohnheiten an den Tag legten. Sie besitzen deutlich weniger wahrscheinlich als Gen X Aktien (37 % vs. 47%), aber genauso wahrscheinlich wie die Generation X, Anleihen zu besitzen (19% vs. 18 %) und investieren ihr Einkommen eher auf ein Sparkonto mit geringer Rendite (21 % vs. 16%).

Warum zeigen wohlhabende Millennials eine Abneigung gegen den Markteintritt, obwohl sie ein höheres Einkommen haben? Die Angst, Geld zu verlieren, sei es begründet oder nicht, ist der Hauptgrund, warum die Leute denken, dass Investitionen für sie zu riskant sind, sagt Ted Jenkin, CFP®, CEO und Mitbegründer von oXYGen Finanz in Alpharetta, Georgia. Tatsächlich haben die Große Rezession, die Gig Economy und die Belastung durch Studentenschulden die Millennials zu einer vorsichtigen Generation gemacht. Doch ihre Angst ist ein Haken - 22: Das Erwachsenwerden inmitten globaler Finanzturbulenzen hat sie darauf aufmerksam gemacht, wie wichtig es ist, riskantes Verhalten zu vermeiden Finanzentscheidungen, aber Investitionen könnten ein entscheidender Faktor sein, um die stagnierenden Löhne der Post-Rezession auszugleichen Generation.

Sophia Bera, CFP®, of Gen Y-Planung sagt, sie würde einem Millennial, der zögert, in Aktien zu investieren, sagen, dass „Sie wahrscheinlich bereits in Aktien investiert sind, wenn Sie an Ihrem 401(k)-Arbeitsplan teilnehmen. Es ist wichtig, unterschiedliche Geldeimer zu haben, um unterschiedliche Ziele zu erreichen.“

Bishop schlägt vor, dass Kunden in investieren ETFs anstelle von Einzelaktien, weil die Leute dazu neigen, zu emotional in Bezug auf einzelne Aktien zu sein und eher nach Gefühlen als nach soliden Anlageentscheidungen zu kaufen oder zu verkaufen. Die Investition in Investmentfonds, ETFs und Indexfonds, die Aktienkörbe halten, kann dazu beitragen, das Risiko durch Diversifikation.

Viele vertrauen immer noch und stellen Finanzberater ein

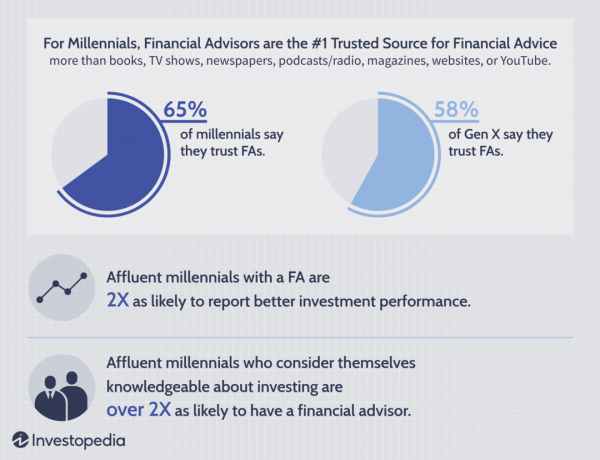

Aufgewachsen in einer Ära der wirtschaftlichen Unsicherheit, ist es kein Wunder, dass viele Millennials mit Geld (zu verlieren) professionellen Rat suchen. 43 % der befragten wohlhabenden Millennials gaben an, einen Finanzberater in Anspruch zu nehmen Kenntnisse über das Investieren haben mehr als doppelt so häufig einen Finanzberater als weniger erfahrene Gleichaltrige. Bemerkenswerterweise gaben 27 % derjenigen an, die angaben, einen Finanzberater in Anspruch genommen zu haben, dass ihre Investitionen sehr gut abschneiden – doppelt die Zahl der wohlhabenden Millennials ohne Finanzberater, die angaben, dass ihre Investitionen sehr gut laufen (13%).

Fast zwei Drittel (65 %) der befragten wohlhabenden Millennials gaben an, Finanzberatern zu vertrauen, im Vergleich zu nur 58 % der Generation X. Sie vertrauen auch Büchern (58%), Fernsehsendungen (54%), Zeitungen (53%), Podcasts/Radio (49%), Zeitschriften (48%), Websites/Blogs (37 %) und Videos von YouTube (oder ähnlichen Videoplattformen) (27 %) für Finanzberatung – nur nicht so sehr als Berater.

Unsere befragten wohlhabenden Millennials erklärten, warum sie Finanzberatern am meisten vertrauen: “Ich habe das Gefühl, dass die persönliche Verbindung ihnen mehr Anteil an meinem Erfolg gibt“, sagte einer; „Weil sie die meiste Ausbildung, Schulbildung usw. auf dem Gebiet und sind die kenntnisreichsten“, so ein anderer. Andere wohlhabende Millennials zitierten die Fähigkeit, ein wechselseitiges Gespräch zu führen und personalisierte zu entwickeln Strategien und die Überzeugung, dass Finanzberater verantwortlich sind, da ihre Karriere von Wissen abhängt und Sachverstand.

Trotz dieser Bereitschaft, mit Beratern zusammenzuarbeiten, zeigen einige aber auch eine gesunde Portion Skepsis. Eine wohlhabende Millennial sagte, dass Finanzberater wegen ihrer spezialisierte Ausbildung, sie musste ihr Vertrauen noch gewinnen und sie stellt viele Fragen, um ihr Vertrauen zu testen Wissen.

Finanzielle Früherziehung fördert das Selbstvertrauen im Erwachsenenalter

Die Art und Weise, wie wohlhabende Millennials ihre Finanzen verwalten, spiegelt oft wider, wie effektiv ihre Eltern ihr Geld verwalteten. Nur 9 % derjenigen, die angaben, dass ihre Eltern gut mit den Finanzen umgehen können, gaben an, dass sie sich „sehr besorgt“ fühlen als Erwachsene ihr eigenes Geld verwalten, im Vergleich zu 24% derjenigen, die sagten, ihre Eltern seien nicht gut im Verwalten Finanzen.

Umgekehrt haben 46% der Befragten, die angaben, dass ihre Eltern ihr Geld erfolgreich verwaltet haben, ein hohes Vertrauen in ihre Finanzen zu verwalten, verglichen mit nur 30 % derjenigen, die sagten, ihre Eltern seien in der Verwaltung uneffektiv Finanzen.

Was die erste Investition eines wohlhabenden Millennials motivierte, war "eine Lektion fürs Leben aus meinen Pops". Ein anderer Befragter erklärte: "Mir wurde gesagt, dass ich anfangen muss, über mich selbst hinaus zu denken und an meine zukünftige Familie zu denken." Das wegbringen? Ein verantwortungsvolles Finanzverhalten zu modellieren und mit Ihren Kindern über Geld zu sprechen, kann sie zu besseren Anlegern machen. Daten unterstützen den gesunden Menschenverstand.

Warum wohlhabende Millennials?

Investopedia versuchte zu untersuchen, welche Motivationen für Investitionsentscheidungen für eine Generation, die ins Leben gerufen wurde, Erwachsensein während der großen Rezession und war notorisch mit einer Vielzahl von schwierigen wirtschaftlichen Faktoren. Um die Einstellungen zu Investitionen zu verstehen, haben wir diejenigen untersucht, die über ein verfügbares Einkommen zum Investieren verfügen sollten, die als „wohlhabende Millennials“ bezeichnet werden. Durch die Untersuchung von a Bevölkerungsgruppe, die für ihre Altersgruppe ein überdurchschnittliches Jahreseinkommen erzielt, hofften wir, finanzielle Not aus den Gründen zu beseitigen, die sie möglicherweise nicht haben investieren.

Die Quintessenz

Die Investopedia Affluent Millennials Survey zeigt die Bedeutung von Finanzbildung, da Dies wird durch diejenigen belegt, die als Teenager etwas über das Investieren gelernt haben und sich selbstbewusst genug fühlten, um als Erwachsene. Darüber hinaus hat die Beobachtung, wie ihre Eltern die Finanzen verwalteten, auch das Selbstvertrauen vieler wohlhabender Millennials als Erwachsene geprägt. Ein gutes Einkommen allein zu erzielen, geht nicht immer mit dem Wissen, wie man anlegt oder sich wohl fühlt, mit Geld umzugehen.

Basierend auf diesen Ergebnissen gibt es vier Möglichkeiten, wie wohlhabende Millennials ihre finanzielle Zukunft effektiver planen können:

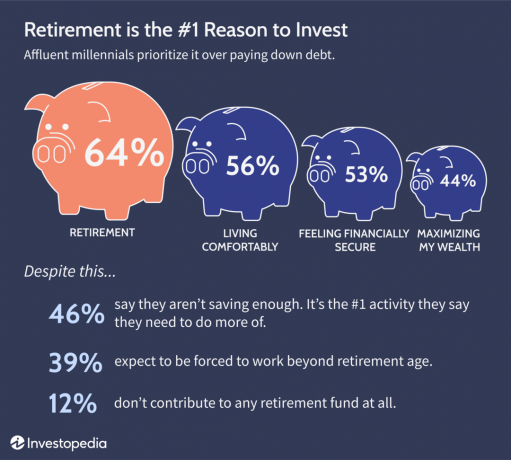

- Wohlhabende Millennials sollten auf ein Rentenkonto einzahlen, auch wenn sie sich keine Sorgen um ihre Finanzen machen: 12% der Befragten gaben an, dass sie dies trotz ihres Einkommens noch nicht tun.

- Für diejenigen, die bereits investieren, sollten sie noch mehr für den Ruhestand sparen: 46 % der Befragten gaben an, nicht genug zu sparen, obwohl fast 8 von 10 wohlhabenden Millennials sagten, dass das Sparen für den Ruhestand oberste Priorität hat. Zeitwert des Geldes und Compoundierung demonstrieren Sie, wie Sie im Laufe des Lebens Hunderttausende von Dollar hinzufügen können, wenn Sie früher mehr investieren.

- Weniger konservativ zu investieren ist ebenfalls wichtig – wohlhabende Millennials können es sich leisten, kalkuliertere Risiken einzugehen mit dem Ziel, höhere Renditen zu erzielen, da sie sowohl die Vorteile von Zeit als auch mehr Geld für die Arbeit haben mit.

- Schließlich kann die Zusammenarbeit mit einem Finanzexperten wirtschaftliche Ängste lindern. Wohlhabende Millennials berichten von einer wesentlich besseren Anlageperformance, wenn sie mit einem Berater zusammenarbeiten, und eine kompetente Beratung kann dazu beitragen, Fehltritte und verpasste Gelegenheiten zu vermeiden.

Laut Scott A. Bishop, CFP®, Executive Vice President of Financial Planning bei STA Wealth Management in Houston: „Nicht zu investieren ist riskant. Wenn Sie nicht sparen oder investieren, besteht das wahre Risiko darin, dass Sie niemals ein gewisses Maß an finanzieller Unabhängigkeit haben."