30% der wohlhabenden Millennials haben über ihre Ausgaben- oder Investitionsgewohnheiten gelogen

Selbst in den Händen eines Finanzprofis fühlen sich viele wohlhabendere Millennials immer noch nicht wohl dabei, ihre wahren Geldgewohnheiten preiszugeben. Laut Investopedias Affluent Millennial Investing Survey geben 30 % der wohlhabenden Millennials an, ihren Finanzberater angelogen zu haben (FA) oder eine Money-Management-App über ihre Ausgaben- oder Anlagegewohnheiten, die sowohl für menschliche Berater als auch für digitale Plattformen eine Hürde darstellt wie.

Laut einer landesweiten Umfrage unter 1.405 Personen gaben fast die Hälfte (46%) derjenigen an, die gelogen haben, als Grund für die Zurückhaltung der Wahrheit, dass sie sich über ihre Ausgaben verlegen gefühlt haben.

Wohlhabende Millennials berichteten auch deutlich häufiger als Befragte der Generation X, zu lügen, wobei nur 20 % der Generation X zugeben, dass sie ihre Ausgaben oder Investitionen betrügen.

Auf die Frage, wie wichtig eine Liste von Eigenschaften bei Finanzinstrumenten, Produkten und Fachleuten sei, Wohlhabende Millennials führten „Ehrlichkeit“ auf Platz 1 (89%), mit „vertrauenswürdig“ und „hat mein Bestes im Sinn“ auf Platz 2 bei 86 %. Obwohl sie zugeben, die Wahrheit vor ihren Beratern oder Finanzverwaltungsplattformen zu verbergen, sind wohlhabende Millennials möchten wissen, dass die Finanzinstrumente und Experten, an die sie sich wenden, unkompliziert sind und zuverlässig.

Ehrlichkeit kann weh tun, besonders wenn es um Geld geht

Warum sollten Sie die Leute oder Plattformen anlügen, die Sie bezahlt haben, um Ihnen zu helfen? Laut der Umfrage gaben 34% der Millennials an, die gestanden haben, unehrlich zu sein, weil sie dachten, ihr FA würde sie für die Wahrheit verurteilen oder beschämen. Dies trotz der Tatsache, dass die Berater der wohlhabenden Millennials die am vertrauenswürdigsten Quelle für Finanzberatung, mehr als Robo-Advisor, Bücher, Websites oder andere Quellen für Finanzinformationen.

Wohlhabende Millennials könnten selbst bei der Beantwortung eines schriftlichen Fragebogens nicht gerade ehrlich sein, meint Doug Boneparth, Präsident von Bone Fide Reichtum, weil die Fragen reflektierend sind. „Man sieht sich selbst an und oft wird den Leuten nicht gefallen, was sie sehen.“ Selbstreflexion und das begleitende Schuldgefühle können genauso stechen wie das Urteil eines Beraters, was das Zögern der wohlhabenden Millennials fördert, ehrlich zu sein sich.

Laut Boneparth ist Unehrlichkeit ein Zeichen für das Stigma, das Geldgespräche umgibt. „Es bedeutet, dass wir als Berater viel zu tun haben, um sicherzustellen, dass wir unseren Kunden einen komfortablen Raum bieten, um die Wahrheit über ihre finanzielle Situation mit uns zu teilen.“

Marguerita Cheng, Chief Executive Officer bei Blue Ocean Globaler Reichtum, ist nicht überrascht, dass Millennials manchmal ihre Einnahmen oder Ausgaben falsch darstellen. „Die Technologie hat die Dinge zugänglicher gemacht, aber das bedeutet nicht, dass sie das Bedürfnis verspüren, einem FA sofortigen Zugang zu ihrem Leben zu gewähren. Du bist ein Fremder und du musst ihr Vertrauen verdienen.“

Dennoch vertrauen Millennials Beratern mehr als jedem anderen

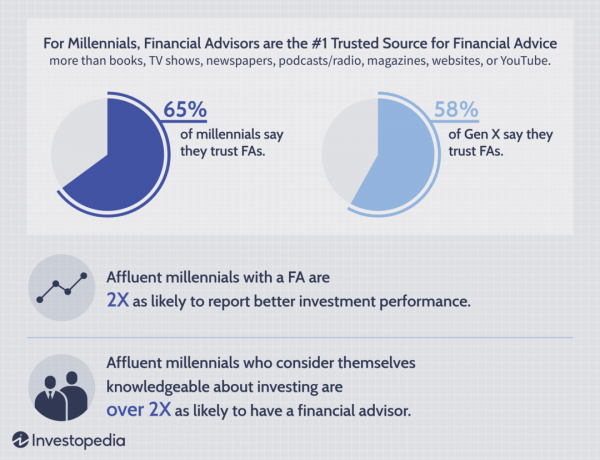

Trotz ihres Zögerns, ehrlich zu sein, geben 43% der wohlhabenden Millennials an, Finanzberater zu haben. 65 % geben an, dass FAs sehr vertrauenswürdig sind, verglichen mit nur 58 % der Generation X, was auf eine wachsende Akzeptanz der Finanzberatungsbranche über Generationen hinweg hindeutet. Darüber hinaus geben 55 % der wohlhabenden Millennials an, dass FAs ihre vertrauenswürdigste Quelle für Finanzinformationen sind.

Die Umfrage ergab auch, dass 56 % der wohlhabenden Millennials und der Generation X den FAs gegenüber Robo-Advisors vertrauen. Umgekehrt vertrauen nur 11 % der wohlhabenden Millennials und 8 % der Generation X Robo-Advisors mehr als menschlichen Beratern.

Berater helfen bei der Bewältigung einiger der größten finanziellen Hindernisse

Die Affluent Millennial Investing Survey ergab, dass 58 % der wohlhabenden Millennials, deren Eltern einen FA hatten, jetzt selbst einen haben, verglichen mit nur 32 % der wohlhabenden Millennials, deren Eltern keinen hatten. Diejenigen, deren Eltern eine FA hatten, sind auch signifikant häufiger (55%) zuversichtlich, was ihre Finanzen angeht, im Vergleich zu nur 35% der wohlhabenden Millennials, deren Eltern keine FA hatten. Unter Berücksichtigung der Bedeutung des finanziellen Vertrauens Um später im Leben ein versiertes Geldmanagement zu betreiben, legen die Ergebnisse nahe, dass FAs während der gesamten Lebenszeit eines Kunden eine wichtige Rolle bei der Finanzkompetenz spielen können.

Auch wohlhabende Millennials, die Finanzberater in Anspruch nehmen, berichten von einer besseren Anlageperformance. Bei der Untersuchung der Zufriedenheit mit der Anlageperformance zwischen wohlhabenden Millennials mit und ohne finanzieller 27% der Befragten mit einem Berater sagen, dass ihre Investitionen sehr gut abschneiden – doppelt so viele wie diejenigen, die keinen haben ein FA.

Wohlhabende Millennials, die sich über Investitionen auskennen, haben eine mehr als doppelt so hohe Wahrscheinlichkeit, einen FA zu haben als weniger sachkundige wohlhabende Millennials. Sie sind auch 5x wahrscheinlicher (73% vs. 14%) fühlen sich sehr sicher in ihrer Fähigkeit, ihre eigenen finanziellen Entscheidungen zu treffen, verbinden Investitionen mit positiven Emotionen und empfinden es weniger wahrscheinlich als einschüchternd, riskant oder überwältigend.

Wie Berater helfen können

So einfach es klingen mag, ein wahrheitsgetreuer Check-in kann Ängste vor Verurteilung und Schuldgefühlen auslösen und einige wohlhabende Millennials davon abhalten, ihren Beratern die Wahrheit zu sagen.

Trotzdem verlangen Berater vom Kunden Transparenz, was laut Cheng viel wahrscheinlicher ist, wenn Millennials mit einem FA zusammenarbeiten, der einen kollaborativen und vorurteilsfreien Ansatz verfolgt. „Es ist wichtig zu verstehen, was die Leute schätzen. Geld ist zum Ausgeben da: Wir geben es entweder heute aus oder sparen es, damit wir es für die Dinge ausgeben können, die uns in Zukunft Spaß machen.“

Letztendlich können Finanzberater nicht die beste Beratung bieten, wenn sie nicht das vollständige Bild der finanziellen Gesundheit ihrer Kunden haben. Während es an den Kunden liegt, alle relevanten Informationen an ihre FAs weiterzugeben, liegt die Herausforderung auch bei den Beratern hilfreiche, nicht wertende Unterstützung zu bieten, die eine offene und vorteilhafte Beziehung zwischen beiden fördert Parteien.

Methodik

Investopedia versuchte zu untersuchen, welche Motivationen für Investitionsentscheidungen für eine Generation, die ins Leben gerufen wurde, Erwachsensein während der großen Rezession und war notorisch mit einer Vielzahl von schwierigen wirtschaftlichen Faktoren. Um die Einstellungen zu Investitionen zu verstehen, haben wir diejenigen untersucht, die über ein verfügbares Einkommen zum Investieren verfügen sollten, die als „wohlhabende Millennials“ bezeichnet werden. Durch die Untersuchung von a Bevölkerungsgruppe, die für ihre Altersgruppe ein überdurchschnittliches Jahreseinkommen erzielt, hofften wir, finanzielle Not aus den Gründen zu beseitigen, die sie möglicherweise nicht haben investieren.

In Zusammenarbeit mit dem Marktforschungsunternehmen Chirp Research erhielt Investopedia im Mai 2019 Antworten von 1.405 Amerikanern, darunter 844 wohlhabende Millennials (im Alter von 23-38) durch eine Online-Umfrage und verglichen ihre Handlungen und Einstellungen mit 430 Gen X und 131 Gen Z Befragten. Als wohlhabende jüngere Millennials wurden Personen im Alter von 23 bis 29 Jahren mit einem Haushaltseinkommen (HHI) von mindestens 50.000 USD und ältere Millennials als Personen im Alter von 30 bis 38 Jahren mit einem HHI von 100.000 USD oder mehr definiert. Das durchschnittliche Millennial-Einkommen der Umfrage betrug 132.473 US-Dollar, verglichen mit einem durchschnittlichen Millennial HHI von 69.000 $.

Vor der Durchführung der quantitativen Umfrage wollte Investopedia sicherstellen, dass die richtigen Fragen in einer Sprache gestellt werden, die bei den Befragten ankommt. Investopedia arbeitete mit Chirp zusammen, um neun 60-minütige 1-zu-1-Interviews mit Teilnehmern in Birmingham, Chicago, Dallas und New York City durchzuführen. Die Interviews konzentrierten sich speziell auf die Sprache, die wohlhabende Millennials verwenden, um Erfahrungen zu beschreiben Verwaltung ihrer eigenen Finanzen sowie ihrer Meinungen, Überzeugungen und Einstellungen zum Umgang mit Geld und investieren.