Möglichkeiten, schneller hypothekenfrei zu sein

Manche Hypothek Kreditnehmer haben nur zwei Dinge im Sinn: "Wie viel kann ich mir leisten?" und "Wie hoch werden meine monatlichen Zahlungen sein?" Sie maximieren ihre Finanzen mit Hypothekenschulden und nutzen eine nur Zinsen oder negative Amortisation Hypothek, um ihre monatlichen Zahlungen zu minimieren. Dann verlassen sie sich auf die Aufwertung der Eigenheimpreise, um die Risiken, die mit einem konstanten oder steigenden Hypothekensaldo verbunden sind, in den Schatten zu stellen.

In vielen Fällen, wenn diese Hausbesitzer das Glück haben, etwas Eigenkapital in ihren Häusern anzusammeln, maximieren sie ihre Finanzen wieder durch a Eigenheimdarlehen oder Cash-out-Refinanzierungen und dann mit dem Erlös weitere Einkäufe tätigen, Konsumschulden abbauen oder sogar zusätzliche Investitionen tätigen. Klingt riskant? Es ist. In diesem Artikel zeigen wir Ihnen, wie Sie sich eine bezahlbare Hypothek sichern und durch schnelle Rückzahlung Eigenkapital aufbauen können.

Hypothekenmathematik aufsummieren

Jede Hypothek hat einen Abschreibungsplan. Ein Tilgungsplan ist eine Tabelle, die jede geplante Hypothekenzahlung in chronologischer Reihenfolge aufführt, beginnend mit der ersten Zahlung und endend mit der letzten Zahlung.

Im Tilgungsplan wird jede Zahlung in eine Zinszahlung und ein Kapitalzahlung. Zu Beginn des Tilgungsplans sind ein großer Prozentsatz der Gesamtzahlung Zinsen und ein kleiner Prozentsatz der Gesamtzahlung Kapital. Wenn Sie Ihre Hypothek bezahlen, verringert sich der Betrag, der auf die Zinsen entfällt, und der Betrag, der auf das Kapital entfällt.

Die Amortisationsrechnung lässt sich am einfachsten verstehen, wenn man sie in drei Teile aufteilt:

Teil 1 – Spalte 5: Monatliche Gesamtzahlungen

Die Berechnung der monatlichen Gesamtzahlung ergibt sich aus der untenstehenden Formel.

EIN=1−(1+ich)−nPichwo:EIN=regelmäßiger ZahlungsbetragP=Restbetrag der Hypothekich=periodischer Zinssatzn=Anzahl der verbleibenden geplanten Zahlungen

Teil 2 - Spalte 6:Periodisches Interesse

Bild von Sabrina Jiang © Investopedia 2021

Die Berechnung der periodisch erhobenen Zinsen erfolgt wie folgt:

Der periodische Zinssatz (Spalte 3) x der verbleibende Kapitalbetrag (Spalte 4)

Hinweis: Der in Spalte 3 angegebene Zinssatz ist ein Jahreszinssatz. Er muss durch 12 (Monate) geteilt werden, um den periodischen Zinssatz zu erhalten.

Teil 3 - Spalte 7: Kapitalzahlungen

Die Berechnung der periodischen Hauptzahlung wird durch die folgende Formel dargestellt.

Die Gesamtzahlung (Spalte 5) – die periodische Zinszahlung (Spalte 6)

Bild von Sabrina Jiang © Investopedia 2021

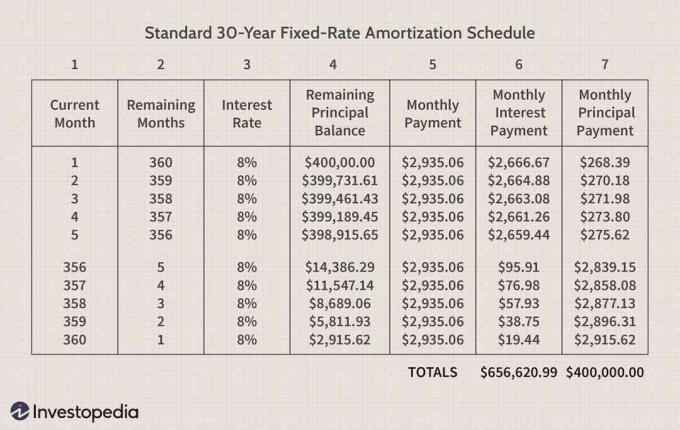

Abbildung 2 zeigt einen Tilgungsplan für eine 30-jährige Festhypothek von 8 %. Aus Platzgründen werden nur die ersten fünf und die letzten fünf Monate angezeigt.

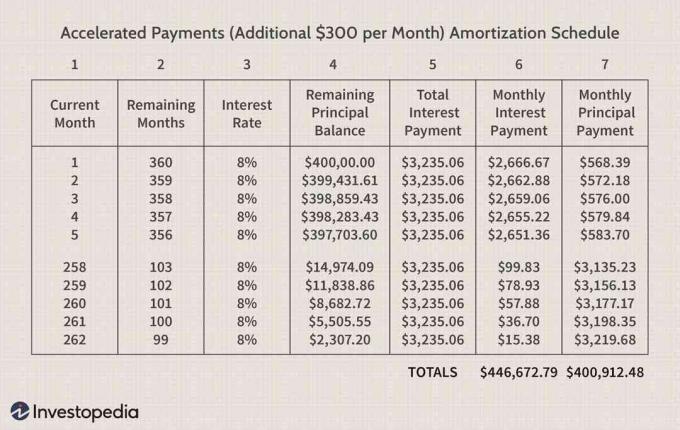

Der Tilgungsplan zeigt, wie die Zahlung von zusätzlichen 300 US-Dollar pro Monat zum Hauptsaldo derselben Hypothek, wie in Abbildung 1 gezeigt, die Verkürzung der Laufzeit der Hypothek auf etwa 21 Jahre und 10 Monate (262 Monate insgesamt gegenüber 360) und reduzieren Sie den Gesamtbetrag der während der Laufzeit der Hypothek gezahlten Zinsen um $209,948.

Wie Sie sehen, verringert sich der Kapitalsaldo der Hypothek um mehr als die zusätzlichen 300 USD, die Sie jeden Monat darauf werfen. Sie sparen mehr Geld, indem Sie die verzinsten Monate auf die Restlaufzeit reduzieren.

Wenn beispielsweise zu Beginn einer 30-jährigen Hypothek 24 Monate lang jeden Monat zusätzlich 300 US-Dollar gezahlt wurden, beträgt der zusätzliche Betrag, um den der Kapitalsaldo reduziert wird, mehr als 7.200 US-Dollar (oder 300 US-Dollar x 24). Der tatsächliche Betrag, der durch die Zahlung der zusätzlichen 300 US-Dollar pro Monat bis zum Ende des zweiten Jahres gespart wird, beträgt 7.430,42 US-Dollar. Sie haben sich in den ersten zwei Jahren Ihrer Hypothek 200 US-Dollar gespart – und die Vorteile erhöhen sich nur, wenn sie Verbindung durch die Hypothekenlaufzeit!

Dies liegt daran, dass, wenn die zusätzlichen 300 USD jeden Monat auf den Hauptsaldo der Hypothek angewendet werden, ein größerer Prozentsatz der geplant Die Hypothekenzahlung wird in den folgenden Monaten auf den Hauptsaldo der Hypothek angerechnet.

Die wahren Vorteile einer beschleunigten Hypothekenzahlung

Der wahre Nutzen der beschleunigten Zahlungen wird gemessen, indem man berechnet, was gespart wird und was aufgegeben wird. Anstatt beispielsweise eine zusätzliche monatliche Zahlung von 300 US-Dollar für die oben gezeigte Hypothek zu leisten, könnten die 300 US-Dollar für etwas anderes verwendet werden. Dies nennt man a Kosten-Nutzen-Analyse.

Nehmen wir an, der Verbraucher mit der Hypothek, die in den obigen Tilgungsplänen angegeben ist, versucht zu entscheiden, ob er die beschleunigten Hypothekenzahlungen von 300 USD pro Monat leisten möchte. Der Verbraucher erwägt drei Möglichkeiten, wie unten gezeigt. Für jede Option berechnen wir die Kosten gegenüber dem Nutzen oder das Einsparpotenzial gegenüber dem, was aufgegeben wird. (Für dieses Beispiel gehen wir davon aus, dass die Nutzung von Eigenkapital im Eigenheim durch ein Eigenheimdarlehen keine Option ist. Wir werden auch die steuerliche Abzugsfähigkeit von Hypothekenzinsen ignorieren, was die Zahlen leicht ändern könnte.)

Zu den drei Optionen des Hausbesitzers gehören:

- Erhalten Sie ein Verbraucherdarlehen in Höhe von 14.000 USD mit einer Laufzeit von fünf Jahren zu einem Zinssatz von 10 %, um ein Boot zu kaufen.

- Begleichung einer Kreditkartenschuld in Höhe von 12.000 US-Dollar mit einer jährlichen Rate von 15 % (täglich zusammengesetzt).

- An der Börse investieren.

Option 1: Ein Boot kaufen

Die Entscheidung, ein Boot zu kaufen, ist sowohl eine Frage des Vergnügens als auch der Wirtschaftlichkeit. Ein Boot – ähnlich wie viele andere Konsumspielzeuge – ist ein abschreibend Anlage. Das Hinzufügen von Schulden der privaten Haushalte zum Kauf eines illiquiden, abschreibenden Vermögenswerts erhöht das Risiko für die Haushaltsbilanz. Dieser Verbraucher muss den Nutzen (die Freude) des Besitzes eines Bootes gegen die wahre Wirtschaftlichkeit der Entscheidung abwägen.

Wir können berechnen, dass ein Darlehen von 14.000 USD für das Boot zu einem Zinssatz von 10 % und einer Laufzeit von fünf Jahren monatliche Zahlungen von 297,46 USD haben wird.

Kosten-Nutzen-Aufschlüsselung

Wenn der Hausbesitzer für die ersten fünf Jahre der Hypothek 300 $ beschleunigte Zahlung geleistet hätte, anstatt ein Boot zu kaufen, dies hätte die Laufzeit der Hypothek um 47 Monate verkürzt und 2.935,06 USD für 47 Monate gespart, 313 Monate im Jahr Zukunft. Verwenden eines 3% Diskontsatz das hat a gegenwärtiger Wert von 59.501 US-Dollar. Darüber hinaus wird der Hauptsaldo der Hypothek bis zum Ende des Fünfjahreszeitraums um weitere 21.599 USD reduziert, wenn die beschleunigten Hypothekenzahlungen geleistet werden. Diese vorzeitige Schuldentilgung reduziert das Risiko in der Haushaltsbilanz.

Durch die Entscheidung, das Boot zu kaufen, gibt der Verbraucher fünf Jahre lang 297,46 US-Dollar pro Monat aus, um ein Boot im Wert von 14.000 US-Dollar zu besitzen. Die 297 US-Dollar pro Monat für 60 Monate entsprechen einem Gegenwartswert von 16.554 US-Dollar.

Indem er die 300 US-Dollar auf die Hypothek setzt, würde dieser Verbraucher im Laufe der Hypothek 59.501 US-Dollar sparen. Der Kauf des Bootes würde bedeuten, 16.554 US-Dollar für ein Boot im Wert von 14.000 US-Dollar auszugeben, das wahrscheinlich einen abnehmenden Wiederverkaufswert hat.

Daher muss sich der Verbraucher fragen, ob das Vergnügen, das Boot zu besitzen, die große Kluft in der Wirtschaftlichkeit wert ist.

Option 2: Begleichung einer Kreditkartenschuld in Höhe von 12.000 USD

Die tägliche Aufzinsung der Kreditkartenzinsen macht diese Berechnung komplex. Die Kreditkartenzinsen werden täglich aufgezinst, aber der Verbraucher wird wahrscheinlich keine täglichen Zahlungen leisten. Die Berechnung eines Tilgungsplans besagt jedoch, dass, wenn der Verbraucher fünf Jahre lang etwa 300 US-Dollar pro Monat zahlt, diese Person die Kreditkartenschulden beseitigen kann.

Wie im ersten Beispiel wird der Hausbesitzer bei einer beschleunigten Tilgung der Hypothek in Höhe von 300 US-Dollar jeden Monat in den ersten fünf Jahren einen Barwert der zukünftigen Einsparungen von 59.501 US-Dollar haben.

Wenn der Verbraucher fünf Jahre lang 300 US-Dollar pro Monat zahlt, um die Kreditkartenschulden zu beseitigen, kann der Verbraucher 12.000 US-Dollar an Kreditkartenschulden mit einem jährlichen Zinssatz von 15 % abbauen.

Wir wissen, dass, wenn der Verbraucher beschleunigte Hypothekenzahlungen leistet, die Kreditkartenschulden weiterhin verzinst werden und der ausstehende Saldo mit zunehmender Geschwindigkeit ansteigen wird. Wenn wir 60 Monate lang täglich 12.000 US-Dollar zu einer jährlichen Rate von 15 % aufstocken, erhalten wir 25.400 US-Dollar. Wenn wir davon ausgehen, dass der Verbraucher nach fünf Jahren beschleunigter Hypothekenzahlungen beginnen könnte, die Kreditkartenschulden um 300 USD pro Monat, würde es bei 300 USD pro Monat mehr als 50 Jahre dauern, um die Kreditkartenschulden zu begleichen Punkt. In diesem Fall ist es am wirtschaftlichsten, zuerst die Kreditkartenschulden zu begleichen.

Option 3: Investieren Sie in den Aktienmarkt

Wir haben bereits gezeigt, dass der Verbraucher einen Barwert von 59.501 US-Dollar sparen wird, wenn er in den ersten fünf Jahren der Hypothek beschleunigte Hypothekenzahlungen von 300 US-Dollar leistet. Bevor wir die Einsparungen bei der beschleunigten Hypothekenzahlung mit den Renditen vergleichen, die an der Börse erzielt werden könnten über den gleichen Zeitraum müssen wir darauf hinweisen, dass jegliche Annahmen über die Börsenrenditen extrem sind riskant. Die Renditen an den Aktienmärkten sind volatil. Die historische durchschnittliche Jahresrendite des S&P 500 Index beträgt etwa 11%, aber in einigen Jahren ist sie gestiegen und in einigen Jahren rückläufig.

Die 300 US-Dollar in die Hypothek einfließen zu lassen, bedeutet einen Barwert von 59.501 US-Dollar an zukünftigen Hypothekenzahlungen und a Reduzierung des Hauptsaldos der Hypothek um 21.599 USD in den ersten fünf Jahren der Hypothek. Dies reduziert die mit Schulden verbundenen Risiken.

Entscheidet sich der Verbraucher, die 300 US-Dollar monatlich über einen Zeitraum von fünf Jahren an der Börse zu investieren – bei einer durchschnittlichen Jahresrendite von 11 % – ergibt dies ein Gesamtportfolio Wert von 23.855 US-Dollar mit einem Barwert von 20.536 US-Dollar (abzüglich 3 %), was weit unter dem Barwert von 59.501 US-Dollar liegt, der durch eine beschleunigte Hypothek erzielt wird Zahlungen.

Wenn wir jedoch davon ausgehen, dass die 23.855 US-Dollar über den 60. Monat hinaus weiterhin eine jährliche Rendite von 11% erzielen werden – bis zum 3. Zeitpunkt, an dem die Hypothekenzahlung wegfallen würde – der Gesamtwert des Portfolios wäre zu diesem Zeitpunkt $239,989. Dies ist höher als der Barwert der zukünftigen Hypothekenzahlungseinsparungen zu diesem zukünftigen Zeitpunkt, der 129.998 USD betragen würde.

Daraus könnte man schließen, dass eine langfristige Investition in den Aktienmarkt ökonomisch sinnvoller sein könnte – aber das wäre nur in einer perfekten Welt selbstverständlich.

Die Quintessenz

Eigenheimbesitzer müssen verstehen, dass eine größere Hypothek im Vergleich zum Wert des Hauses steht, je größer das Risiko ist, das sie eingegangen sind. Sie müssen sich auch bewusst sein, dass man sich nicht darauf verlassen sollte, dass der Anstieg der Eigenheimpreise die Risiken von Hypothekenschulden in den Schatten stellt. Darüber hinaus müssen sie verstehen, dass die Rückzahlung von Hypothekenschulden das Risiko reduziert und zu ihrem wirtschaftlichen Vorteil führen kann.

Einer der Hauptaspekte bei beschleunigten Hypothekenzahlungen besteht darin, dass jede Verringerung des ausstehenden Kapitalsaldos einer Hypothek reduziert den Betrag der im Rahmen künftiger planmäßiger Zahlungen gezahlten Zinsen und erhöht den im Rahmen dieser Zahlungen gezahlten Kapitalbetrag Zahlungen. Daher eine einfache Berechnung, die den Betrag der eingesparten Zinsen über einen Zeitraum summiert, der endet, bevor der Kredit abbezahlt ist, erfasst nicht den gesamten Nutzen einer beschleunigten Hypothek Zahlungen. Eine Barwertberechnung der zukünftigen Zahlungseinsparungen ist eine genauere Analyse. Darüber hinaus reduziert jeder Dollar an Kapital, der vorzeitig zurückgezahlt wird, das Risiko in der Haushaltsbilanz.