Den Volatilitätsskew verstehen

Was ist der Volatilitätsskew?

Die Volatilitätsschiefe ist die Differenz der impliziten Volatilität (IV) zwischen Optionen aus dem Geld, Optionen am Geld und Optionen im Geld. Der Volatilitätsskew, der von der Stimmung und dem Angebot und Nachfrage Beziehung bestimmter Optionen im Markt, gibt Aufschluss darüber, ob Fondsmanager lieber Calls oder Puts schreiben.

Auch als vertikaler Skew bekannt, können Händler relative Veränderungen der Skew für eine Optionsserie als Handelsstrategie verwenden.

Volatilitätsverzerrung verstehen

Optionspreismodelle gehen davon aus, dass die implizite Volatilität (IV) einer Option auf denselben Basiswert und Verfall sollten unabhängig vom Ausübungspreis identisch sein. In den 1980er Jahren begannen Optionshändler jedoch zu entdecken, dass die Leute in Wirklichkeit bereit waren, für nach unten gestrichene Optionen auf Aktien "zu viel zu bezahlen". Dies bedeutete, dass die Leute der Abwärts- als der Aufwärtsseite relativ mehr Volatilität zuschrieben, a möglicher Indikator dafür, dass die Absicherung nach unten wertvoller war als die Spekulation nach oben bei den Optionen Markt.

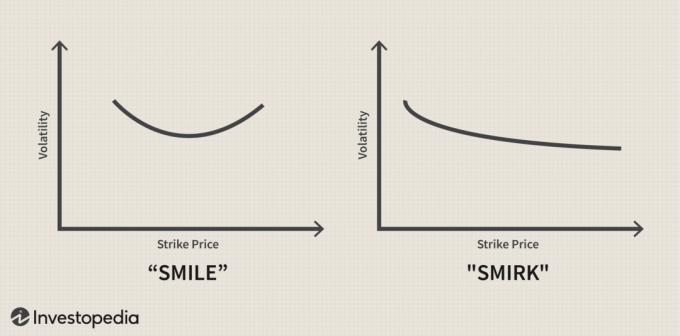

Eine Situation, in der am Geld Optionen haben eine geringere implizite Volatilität als Aus-dem-Geld- oder Im-Geld-Optionen wird manchmal als Volatilität bezeichnet.Lächeln" aufgrund der Form, die die Daten erzeugen, wenn implizite Volatilitäten gegen Ausübungspreise in einem Chart aufgetragen werden. Mit anderen Worten, ein Volatilitätslächeln tritt auf, wenn die implizite Volatilität sowohl für Puts als auch für Calls zunimmt, wenn die Ausübungspreis entfernt sich vom aktuellen Aktienkurs. An den Aktienmärkten kommt es zu einer Volatilitätsverzerrung, da Vermögensverwalter normalerweise lieber Calls als Puts schreiben.

Der Volatilitätsskew wird grafisch dargestellt, um den IV eines bestimmten Optionssatzes zu veranschaulichen. Im Allgemeinen haben die verwendeten Optionen das gleiche Verfallsdatum und den gleichen Ausübungspreis, wenn auch manchmal nur den gleichen Ausübungspreis und nicht das gleiche Datum. Der Graph wird als Volatilitäts-„Smile“ bezeichnet, wenn die Kurve ausgeglichener ist, oder als Volatilitäts-„Smirk“, wenn die Kurve einseitig gewichtet ist.

Volatilität verstehen

Die Volatilität stellt das Risikoniveau einer bestimmten Anlage dar. Es bezieht sich direkt auf die zugrundeliegende Vermögenswert der Option zugeordnet und wird aus dem Optionspreis abgeleitet. Die IV kann nicht direkt analysiert werden. Stattdessen fungiert es als Teil einer Formel, die verwendet wird, um die zukünftige Richtung eines bestimmten Basiswerts vorherzusagen. Wenn die IV steigt, sinkt der Preis des zugehörigen Vermögenswerts.

Implizite Volatilitätswerte werden häufig mit dem Black-Scholes-Optionspreismodell oder modifizierten Versionen davon berechnet.

Impliziert Volatilität ist die Marktprognose einer wahrscheinlichen Kursbewegung eines Wertpapiers. Es ist eine Metrik, die von Anlegern verwendet wird, um zukünftige Schwankungen (Volatilität) des Kurses eines Wertpapiers basierend auf bestimmten Vorhersagefaktoren zu schätzen. Implizite Volatilität, gekennzeichnet durch das Symbol σ (Sigma) kann oft als Proxy für das Marktrisiko angesehen werden. Es wird üblicherweise mit Prozentsätzen und ausgedrückt Standardabweichungen über einen bestimmten Zeithorizont.

Rückwärts- und Vorwärts-Skews

Reverse Skews treten auf, wenn die implizite Volatilität bei niedrigeren Optionspreisen höher ist. Es wird am häufigsten bei Indexoptionen oder anderen längerfristigen Optionen gesehen. Dieses Modell scheint zu Zeiten aufzutreten, in denen Anleger Marktbedenken haben und Puts kaufen, um die wahrgenommenen Risiken auszugleichen.

Forward-Skew IV-Werte steigen an höheren Punkten in Korrelation mit dem Ausübungspreis. Dies ist am besten in der Rohstoffmarkt, wo ein Mangel an Angebot die Preise in die Höhe treiben kann. Beispiele für Rohstoffe, die oft mit Forward-Skews in Verbindung gebracht werden, sind Öl und landwirtschaftliche Artikel.

Die zentralen Thesen

- Volatilitätsschiefe beschreibt die Beobachtung, dass nicht allen Optionen auf denselben Basiswert und Verfall dieselbe implizite Volatilität im Markt zugeordnet wird.

- Bei Aktienoptionen bedeutet Skew, dass Abwärtsstreiks eine größere implizite Volatilität aufweisen als Aufwärtsstreiks.

- Bei einigen Basiswerten gibt es ein konvexes Volatilitäts-"Lächeln", das zeigt, dass die Nachfrage nach Optionen größer ist, wenn sie im Geld oder aus dem Geld sind, als am Geld.