Preiswert eines Basispunktes (PVBP)

Was bedeutet der Preiswert eines Basispunkts?

Der Preiswert eines Basispunktes (PVBP) ist ein Maß, das verwendet wird, um zu beschreiben, wie sich eine Änderung der Rendite in Basispunkten auf den Preis einer Anleihe auswirkt.

Der Preiswert eines Basispunktes wird auch als Basispunktwert (VBP), Dollarwert eines Basispunkts (DVBP) oder Basispunktwert (BPV) bezeichnet.

Den Preiswert eines Basispunkts (PVBP) verstehen

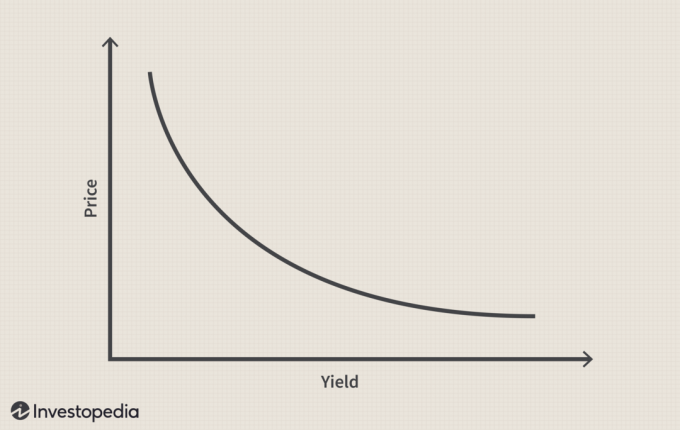

Der Preiswert eines Basispunktes ist eine Methode zur Messung des Preissensibilität einer Anleihe. Dies wird häufig durch die Bewertung der absoluten Kursänderung einer Anleihe festgestellt, wenn sich die erforderliche Rendite um eins ändert Basispunkt (BPS). Mit anderen Worten, PVBP ist die Preisänderung einer Anleihe, wenn sich die Rendite um 0,01% (ein Basispunkt) ändert. Die Preisvolatilität ist bei einer Erhöhung oder Verringerung der erforderlichen Rendite um einen Basispunkt gleich.

Da dieses Maß für die Preisvolatilität in Dollar-Preisänderungen angegeben wird, ergibt die Division des PVBP durch den Anfangspreis die prozentuale Preisänderung für eine 1-Basispunkt-Renditeänderung. Da zwischen Anleihekurs und Rendite eine umgekehrte Beziehung besteht, steigen ihre Renditen, wenn die Anleihekurse um sinkende Dollarbeträge fallen, und umgekehrt. Der Grad der Veränderung des Anleihenkurses für jede Basispunktänderung der Rendite wird durch eine Reihe anderer Faktoren bestimmt, wie z

Coupon Wert, Reifezeit und Kreditbeurteilung.Ein größerer Kurswert um einen Basispunkt bedeutet eine größere Kursbewegung der Anleihe aufgrund einer bestimmten Zinsänderung. PVBP kann auf einer geschätzten Basis aus der modifizierten Duration als Modifizierte Duration x Dirty Price x 0,0001 berechnet werden. Die modifizierte Duration misst die proportionale Kursänderung einer Anleihe bei einer Anteilsänderung der Rendite. Es ist einfach ein Maß für die gewichtete durchschnittliche Laufzeit der Cashflows eines festverzinslichen Wertpapiers. Bei sinkenden Renditen erhöht sich die modifizierte Duration und eine höhere modifizierte Duration bedeutet, dass ein Wertpapier zinssensitiver ist. Das schmutziger Preis in die Formel eingerechnet ist der für eine Anleihe gezahlte Gesamtpreis nach Berücksichtigung von aufgelaufenen Zinsen am Kaufdatum.

Nehmen wir an, ein Analyst möchte verstehen, wie sich eine Preisänderung einer Anleihe auf den Wert des Wertpapiers auswirkt, wenn sich die Renditen um 100 Basispunkte ändern. Der Nennwert der zum Nennwert gekauften Anleihe beträgt 10.000 USD, und der Preiswert eines Basispunktes wird mit 13,55 USD angegeben.

PVBP = modifizierte Duration x 10.000 $ x 0,0001.

13,55 = modifizierte Duration x 1.

Geänderte Dauer = 13,55.

Dies bedeutet, dass der Wert der Anleihe um 13,55% x 10.000 USD = 1.355 USD steigen wird, wenn die Zinsen um 100 Basispunkte (d. h. 1 %) sinken.

Eine andere Möglichkeit, dies zu betrachten, besteht darin, sich daran zu erinnern, dass der PVBP die Preisänderung einer Anleihe ist, wenn sich die Rendite um 1 Basispunkt ändert. In diesem Fall beträgt der PVBP 13,55 USD. Daher beträgt eine Änderung der Rendite um 100 Basispunkte 13,55 $ x 100 = 1.355 $.