Wie schneiden Mid-Caps in Bärenmärkten ab?

Bärenmärkte sind verlängerte Bereiche, in denen Wertpapiere nach unten tendieren. Es gibt viele Debatten über die genauen Bedingungen, die erfüllt sein müssen, um offiziell zum Bärenmarkt erklärt zu werden, aber die meisten Die akzeptierte Definition ist ein anhaltender Zeitraum von normalerweise zwei Monaten oder mehr, in dem die Wertpapierkurse um 20 % oder mehr im Vergleich zu kürzlich gefallen sind Höhen. Bärenmärkte werden oft von einer negativen Anlegerstimmung oder Perioden schwachen oder rückläufigen Wirtschaftswachstums begleitet, wie z Rezessionen.

Seit April 1947 gab es 14 Bärenmärkte, die von einem Monat bis zu 1,7 Jahren reichten. Im Durchschnitt dauerten Bärenmärkte 11,3 Monate mit einem durchschnittlichen kumulativen Verlust von -32,1 %. Eine andere Form des Marktausverkaufs wird als a bezeichnet Korrektur. Die gebräuchlichste Definition einer Korrektur ist, wenn sich die Wertpapierkurse um 10 % von den jüngsten Höchstständen nach unten bewegen. Wie in einem Bärenmarkt wird eine Korrektur oft von Pessimismus oder Negativität der Anleger begleitet.

Für die Zwecke dieses Artikels sind die genauen Grenzen zwischen einer Korrektur und einem Bärenmarkt nicht von großer Bedeutung. Der Kern dessen, was für die meisten Investoren wichtig ist, ist, wie eine bestimmte Gruppe von Unternehmen – diejenigen, die sich in der Mitte der Geschäftskurve befinden, bekannt als Mittelkappen– Leistung in Schwächephasen. In diesem Artikel werden wir uns ansehen, wie sich Mid-Cap-Unternehmen in Zeiten der Marktschwäche im Vergleich zu ihren bekannteren Unternehmen entwickeln große Kappe Gegenstücke.

Die zentralen Thesen

- Mid-Cap-Unternehmen schneiden in Bullenmärkten tendenziell besser ab als Large Caps. In Zeiten fallender Kurse bewegen sich Mid-Caps entweder im Gleichschritt oder entwickeln sich schlechter als die Large-Cap-Gruppe.

- Die Entscheidung, ob dieses Segment für einen Anleger geeignet ist, hängt von Faktoren wie Risikotoleranz und Anlagehorizont ab.

- Das zusätzliche Maß an Volatilität und Risiko, das mit dem Mid-Cap-Segment verbunden ist, kann den Interessen der Anleger zuwiderlaufen, wenn die Märkte über Wirtschaftswachstum besorgt sind.

Wie bereits erwähnt, befinden sich Mid-Cap-Unternehmen in der Mitte des Geschäftslebenszyklus. Typischerweise hat ein Mid-Cap-Unternehmen a Marktkapitalisierung zwischen 2 und 20 Milliarden US-Dollar. Diese Gruppe ist normalerweise für Investoren interessant, da Mid-Cap-Unternehmen die Risiken, die mit Unternehmen in der Frühphase verbunden sind, hinter sich gelassen haben und erheblichen Raum für Wachstum und Expansion haben.

In der Vergangenheit haben sich Mid-Caps im Vergleich zu Large-Caps bei steigenden Kursen gut entwickelt. Laut einer von S&P Dow Jones Indices durchgeführten Untersuchung sind Mid-Cap-Unternehmen, gemessen an der S&P 400 Midcap Index, übertraf den S&P 500 und den S&P 600 zwischen dem 12. 30. Mai 1994 und 31. Mai 2019 mit einer annualisierten Rate von 2,03 % bzw. 0,92 %. Die Wertentwicklung in der Vergangenheit, insbesondere im Vergleich, ist niemals eine Garantie für die zukünftige Wertentwicklung. Die Argumente des erwarteten Preisverhaltens basieren nur auf Meinungen und dienen nur zu Informations- und Planungszwecken.

Viele würden vermuten, dass aufgrund des höheren Risikos, das mit der relativ kleineren Größe verbunden ist, höhere Renditen erwartet würden. Es ist jedoch interessant festzustellen, dass das gleiche Leistungsprofil in Zeiten des Marktrückgangs nicht vorhanden war. Genauer gesagt, bei Betrachtung der monatlichen Renditen betrug die durchschnittliche Überschussrendite der Mid-Cap-Gruppe -0,08 %.

Mit anderen Worten, ausgehend von der Vergangenheit würden Mid-Cap-Anleger nach Kursen suchen, die Large Caps in Aufwärtsmonaten deutlich übertreffen und in Abwärtsmärkten nur leicht unterdurchschnittlich abschneiden. Da die Mid-Cap-Gruppe im Durchschnitt etwa 15 % volatiler ist, ist die Risiko-Ertrags-Profil die oben skizzierte wäre wahrscheinlich für viele Arten von Anlegern akzeptabel.

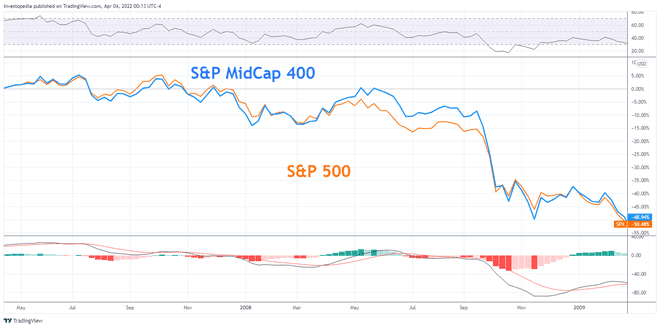

2007–2009

Einer der bedeutendsten Bärenmärkte der Geschichte fand zwischen 2007 und 2009 statt. Während dieser Zeitspanne von 1,1 Jahren erlitten die Märkte eine Gesamtrendite von -51,9 %. Wenn Sie sich das Diagramm ansehen, können Sie sehen, dass sich der S&P Mid-Cap Index und der S&P 500 während eines Großteils des Zeitraums nahezu im Gleichschritt bewegten. Im Vergleich zum Large-Cap-Index weist der Mid-Cap-Index eine starke Neigung zu Sektoren wie Industrie, Grundstoffe und Versorgungsunternehmen auf. Andererseits bietet der Large-Cap-Index ein stärkeres Engagement in Technologie.

Die grundlegende Sektorzusammensetzung von Mid-Cap- und Large-Cap-Fonds zusammen mit der Art des Investors Die Stimmung in Phasen der Marktschwäche spielt letztendlich eine große Rolle bei der Preiskorrelation sind. Während der Bärenmärkte sind alle Segmente oft stark korreliert, da die Anleger unabhängig von ihren fundamentalen Eigenschaften versuchen, Ausstiegs- und Ausverkaufspositionen zu finden.

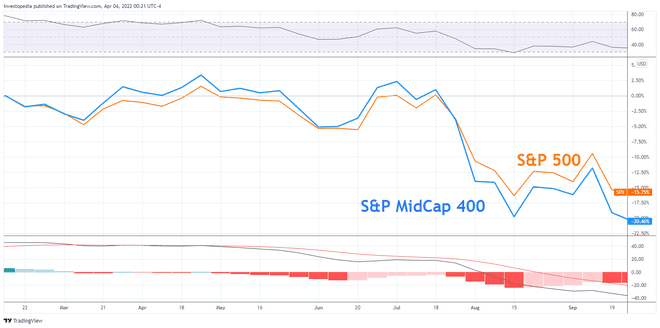

2011

Die Marktrückgänge im Jahr 2011 wurden zwar technisch nicht als Bärenmarkt angesehen, waren jedoch aufgrund der starken negativen Anlegerstimmung erheblich. Von Ende 2009 bis 2012, die Europäische Staatsschuldenkrise war eine große Bedrohung für das globale Wirtschaftswachstum. Wie Sie sich vielleicht erinnern, hatten zu dieser Zeit mehrere Mitgliedsstaaten der Eurozone wie Griechenland, Portugal, Spanien und Irland Schwierigkeiten, ihre Staatsschulden zu bedienen, und benötigten die Hilfe Dritter, um einige große Finanzunternehmen zu retten Institutionen. Unterdessen war 2011 in den Vereinigten Staaten das erste Jahr in der Geschichte, in dem S&P die Kreditwürdigkeit der US-Bundesregierung auf ein Rating unter AAA herabstufte.

Angesichts der Besorgnis über ein langsames globales Wirtschaftswachstum, das den Tag beherrschte, begannen die Anleger, eine Rezession zu fürchten, und die Aktienkurse begannen zu fallen. Wenn Sie sich das Diagramm unten ansehen, können Sie sehen, dass das Mid-Cap-Segment des Marktes stark mit dem korrelierte Large-Caps und dass sie anfingen, sich unterdurchschnittlich zu entwickeln, als die Sorgen um das Binnenwirtschaftswachstum gegen Ende des Jahres zunahmen das Jahr.

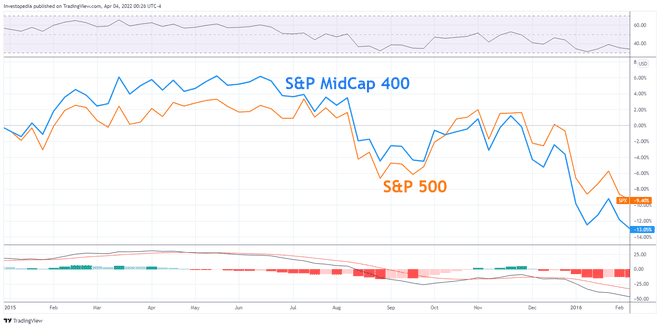

2015–16

Im Zeitraum 2015-16 begannen erneut Bedenken hinsichtlich der sich abschwächenden Aussichten für das Wirtschaftswachstum zu wachsen. Diesmal löste das langsamer als erwartet ausgefallene BIP-Wachstum aus China eine plötzliche Entscheidung aus, die Währung abzuwerten Yuan um 3 % gegenüber dem US-Dollar. Am 8. Am 24. Februar gerieten die Anleger in Panik und suchten nach den Ausgängen. Die Flut des Verkaufsdrucks schickte die Chinesischer Shanghai Composite Index um 8,5 % gesunken.

Aus der nachstehenden Grafik können Sie ersehen, dass Mid-Caps zu Beginn des Jahres eine starke Performance hatten, mit der typischen Divergenz zwischen den großen Indizes, wie sie bei steigenden Märkten zu beobachten ist. Als die Kurse zu sinken begannen, begannen sich Mid-Caps unterdurchschnittlich zu entwickeln. Diese Grafik zeigt deutlich, wie Mid-Caps bei steigenden Marktpreisen vorangehen und wie sich die Preise zwischen den Segmenten tendenziell stärker im Gleichklang bewegen können, wenn die Preise fallen.

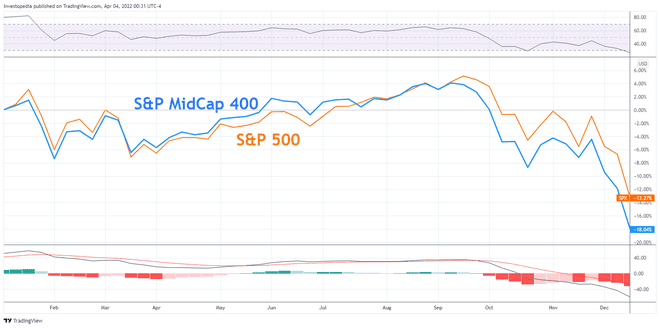

2018–19

2018 war ein schwieriges Jahr für nordamerikanische Investoren. Bedenken von a Handelskrieg mit China führten Drohungen mit höheren Zinssätzen und anhaltende Ängste vor einer Konjunkturabschwächung dazu, dass die Anleger die Preise senkten. Im Fall von 2018 ist es interessant zu sehen, wie sich die Preise in der ersten Hälfte des Jahres im Gleichschritt bewegten, aber als sich die wirtschaftlichen Bedenken zu verschärfen begannen, begannen die Mid-Caps, sich unterdurchschnittlich zu entwickeln.

Dieses Diagramm verdeutlicht die zweischneidige Natur von Mid-Caps und das damit verbundene zusätzliche Maß an Volatilität und Risiko mit dem kleineren Mid-Cap-Segment kann den Interessen der Anleger zuwiderlaufen, wenn die Märkte über die Zukunft besorgt sind Wachstum.

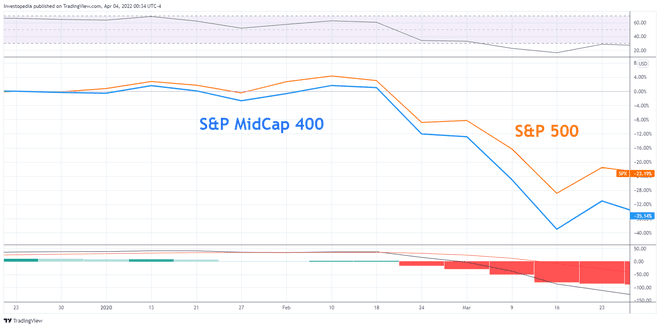

2020

Der Ausbruch der COVID-19-Pandemie Anfang 2020 war voller Angst und Unsicherheit. Die Lockdown-Anordnungen und plötzlichen Veränderungen im Tagesgeschäft haben die Schlüsselrolle der Technologie in der heutigen Welt deutlich gemacht. Das zusätzliche Engagement in Technologieunternehmen mit großer Marktkapitalisierung trug dazu bei, die Renditen des S&P 500 im Vergleich zu den Segmenten mit mittlerer und kleiner Marktkapitalisierung abzufedern.

Dieses Diagramm zeigt, dass sich Mid-Caps nicht immer im Gleichschritt mit anderen Marktsegmenten bewegen und dass sie in Zeiten von Panikverkäufen und Unsicherheit stark unterdurchschnittlich abschneiden können. Es ist eine gute Erinnerung daran, dass sich die Preise zwischen Marktsegmenten nicht immer so nahe beieinander bewegen, wie manche hoffen oder erwarten würden.

Wie viele Bärenmärkte gab es in den USA?

Zum 31. März 2022 gab es in den USA seit 1947 14 Bärenmärkte. Bärenmärkte reichen von einem Monat bis zu 1,7 Jahren. Im Durchschnitt dauerten Bärenmärkte 11,3 Monate mit einem durchschnittlichen kumulativen Verlust von -32,1 %.

Wie viel volatiler sind Mid-Cap-Aktien im Vergleich zu Large-Caps?

Zwischen 1994 und 2019 war die Mid-Cap-Gruppe etwa 15 % volatiler als Large-Caps. Im gleichen Zeitraum übertraf der S&P 400 die Indizes S&P 500 und S&P 600 um eine annualisierte Rate von 2,03 % bzw. 0,92 %. Ausgehend von der Vergangenheit würden Mid-Cap-Anleger nach Kursen suchen, die Large Caps in Aufwärtsmonaten deutlich übertreffen und in Abwärtsmärkten nur leicht unterdurchschnittlich abschneiden. Diese Art von Risiko-Ertrags-Profil ist einer der Gründe, warum viele Anleger ein Engagement in Mid-Cap-Unternehmen suchen.

Was ist der Unterschied zwischen einer Korrektur und einem Bärenmarkt?

Sowohl eine Korrektur als auch ein Bärenmarkt sind Szenarien, in denen die breiten Aktienmärkte eine Phase fallender Kurse erleben. Sowohl eine Korrektur als auch ein Bärenmarkt werden typischerweise von einer negativen Anlegerstimmung begleitet. Im Falle einer Korrektur fallen die Preise normalerweise um 10 % oder mehr gegenüber dem jüngsten Höchststand, während ein Bärenmarkt mit Kursverlusten von 20 % oder mehr gegenüber dem jüngsten Höchststand bedeutender ist.

Das Endergebnis

In der Vergangenheit haben Mid-Cap-Unternehmen in Zeiten steigender Märkte im Vergleich zu Large Caps starke Renditen erzielt. Umgekehrt kann in Zeiten fallender Marktpreise das mit der kleineren Größe verbundene höhere Risiko tendenziell dazu führen, dass die Mid-Cap-Gruppe leicht unterdurchschnittlich abschneidet.

Die Risikobereitschaft und der Anlagehorizont der Anleger sind die integralen Bestandteile der Allokation, die dieses Segment innerhalb eines diversifizierten Portfolios verdient. Kurz gesagt, das Mid-Cap-Segment ist ein würdiger Kandidat für Anleger, die nach einer höheren Überschussrendite im Vergleich zu den Large-Cap-Indizes suchen und gleichzeitig ein angemessenes Risiko eingehen.