Zoom-Einnahmen: Worauf Sie bei ZM achten sollten

Die zentralen Thesen

- Analysten schätzen den bereinigten Gewinn je Aktie auf 0,87 $ vs. 1,32 $ im ersten Quartal des Geschäftsjahres 2022.

- Die Zahl der Kunden, die über 100.000 US-Dollar an nachlaufenden 12-Monats-Umsätzen beitragen, wird voraussichtlich im Jahresvergleich steigen, jedoch deutlich langsamer als in den vorangegangenen Quartalen.

- Es wird erwartet, dass die Einnahmen wachsen, aber in einem verlangsamten Tempo.

Zoom Video Communications Inc. (ZM), das eine Video-First-Kommunikationsplattform anbietet, erlebte seine Popularität in den letzten zwei Jahren inmitten der COVID-19-Pandemie. Gewinne und Einnahmen schossen in die Höhe. Aber das Wachstum des Unternehmens hat sich in den letzten Quartalen stark verlangsamt, da die Mitarbeiter begonnen haben, in ihre Büros zurückzukehren. In diesem neuen Umfeld besteht die größte Herausforderung für Zoom darin, seinen Stamm an großen Unternehmenskunden zu halten, die für die Erwirtschaftung einer stetigen, zuverlässigen Einnahmequelle von entscheidender Bedeutung sind.

Investoren werden genau beobachten, wie das Management von Zoom plant, diese Herausforderungen anzugehen, wenn das Unternehmen am 23. Mai 2022 die Gewinne für Q1 GJ 2023 meldet. Das Geschäftsjahr 2022 des Unternehmens (GJ) endete am 1. 31, 2022. Analysten sind nicht optimistisch. Sie erwarten den bereinigten Quartalsgewinn von Zoom je Aktie (ENV) zum ersten Mal seit mehreren Jahren zurückgehen, da sich das Umsatzwachstum weiter verlangsamt.

Investoren werden auch die Zahl der Zoom-Kunden beobachten, die in den letzten 12 Monaten über 100.000 US-Dollar beigesteuert haben (TTM) Einnahmen. Diese Schlüsselkennzahl gibt Aufschluss über die Anzahl größerer Unternehmen, die die Plattform von Zoom nutzen. Diese Kunden bieten stabilere, längerfristige Einnahmequellen als kleinere Kunden. Analysten gehen davon aus, dass die Zahl der Kunden mit einem Umsatzbeitrag von über 100.000 US-Dollar im Vergleich zum Vorjahr in einem robusten Tempo zunehmen wird, jedoch viel langsamer als in den vorangegangenen Quartalen.

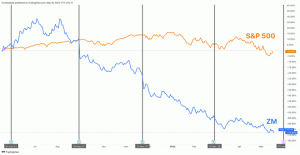

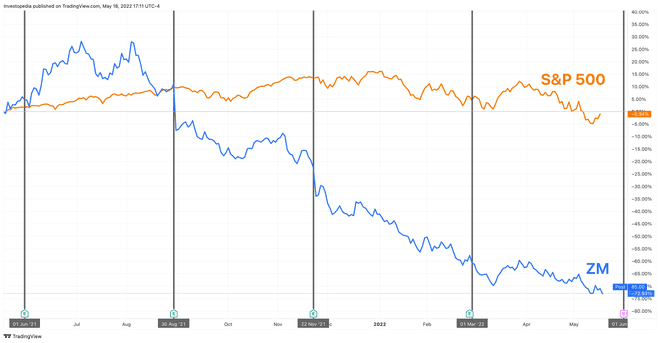

Die Aktien von Zoom haben im vergangenen Jahr hinter dem breiteren Markt zurückgeblieben. Die Aktie entwickelte sich in den ersten drei Monaten des Jahres überdurchschnittlich. Aber es sank, nachdem das Unternehmen Ende August 2021 die Ergebnisse für das zweite Quartal des Geschäftsjahres gemeldet hatte, und hat sich seitdem unterdurchschnittlich entwickelt. Die Aktien von Zoom haben im vergangenen Jahr eine Gesamtrendite von -72,9 % erzielt und damit deutlich unter der Gesamtrendite des S&P 500 von -0,9 % gelegen.

Verlauf der Zoom-Einnahmen

Zoom berichtet Ergebnis Q4 GJ 2022 Ergebnisse, die die Erwartungen der Analysten übertreffen. Der bereinigte Gewinn je Aktie stieg im Vergleich zum Vorjahresquartal um 5,8 % und markierte damit das langsamste Tempo seit dem Rückgang der Gewinne im zweiten Quartal des Geschäftsjahres 2019. Der Umsatz stieg im Jahresvergleich um 21,4 % (JA), das langsamste Tempo von allen Quartalen in mindestens den letzten vier Jahren. Das Umsatzwachstum wurde durch die Gewinnung neuer Kunden durch das Unternehmen sowie durch die Ausweitung der Dienstleistungen auf seine bestehenden Kunden vorangetrieben. Der Vorstand der Gesellschaft ermächtigt a Aktienrückkauf Programm von bis zu 1,0 Milliarden US-Dollar, um den Aktionären Wert zurückzugeben.

In Q3 GJ 2022, Gewinn und Umsatz von Zoom übertreffen die Konsensschätzungen. Der bereinigte Gewinn je Aktie stieg um 11,4 % im Jahresvergleich, das langsamste seit Q2 GJ 2019. Der Umsatz stieg um 35,2 % im Vergleich zum Vorjahresquartal, das langsamste Tempo seit mindestens 15 Quartalen. Das Unternehmen sagte, dass das Umsatzwachstum durch die Gewinnung neuer Kunden und die Ausweitung der Dienstleistungen auf seine bestehenden Kunden vorangetrieben wurde.

Analysten erwarten, dass sich die finanzielle Leistung von Zoom im ersten Quartal des Geschäftsjahres 2023 dramatisch verschlechtern wird. Sie prognostizieren einen Rückgang des bereinigten Gewinns je Aktie des Unternehmens um 33,9 % im Jahresvergleich, was der erste Rückgang seit über drei Jahren wäre. Der Umsatz wird voraussichtlich um 12,3 % im Jahresvergleich wachsen, was das langsamste Tempo seit mindestens 17 Quartalen darstellt. Für das Gesamtjahr 2023 erwarten Analysten einen Rückgang des bereinigten Gewinns je Aktie um 30,5 %, was der erste jährliche Rückgang seit mindestens fünf Jahren wäre. Der Jahresumsatz wird voraussichtlich um 10,8 % steigen, das langsamste Tempo seit mindestens fünf Jahren.

| Zoom Key-Statistiken | |||

|---|---|---|---|

| Schätzung für Q1 GJ 2023 | Q1 GJ 2022 | Q1 GJ 2021 | |

| Bereinigter Gewinn pro Aktie ($) | 0.87 | 1.32 | 0.20 |

| Umsatz (Mio. USD) | 1,073.5 | 956.2 | 328.2 |

| Kunden, die über 100.000 USD an nachlaufenden Einnahmen über 12 Monate beitragen | 2,996 | 1,999 | 769 |

Wie oben erwähnt, werden die Investoren auch die Anzahl der Kunden beobachten, die in den letzten 12 Monaten einen Umsatz von über 100.000 US-Dollar beigesteuert haben. Die Größe dieser Kundengruppe bietet ein Maß für zwei Schlüsselfähigkeiten: die Fähigkeit von Zoom, seine Angeboten an die Bedürfnisse seiner Benutzer und die Fähigkeit des Unternehmens, größere Organisationen für sich zu gewinnen Plattform. Großkunden sind wahrscheinlich eine stabilere Einnahmequelle im Vergleich zu Einzelpersonen oder kleineren Organisationen, die möglicherweise häufiger zu anderen Videokonferenzdiensten wechseln. Die Sicherung von Verträgen mit großen Unternehmen wird besonders wichtig sein, da die Weltwirtschaft dies weiterhin tun wird aus den schlimmsten Auswirkungen der Pandemie hervorgehen und möglichst viele Menschen beginnen, in ihre Firmenbüros zurückzukehren Arbeit. Es wird auch wichtig sein, diese umsatzstarken Kunden zu gewinnen, da sich der Wettbewerb mit anderen Videokommunikationsplattformen verschärft.

Zoom-Kunden, die mehr als 100.000 US-Dollar an TTM-Einnahmen beisteuern, sind in nur wenigen Jahren erheblich gewachsen. Bis Ende des Geschäftsjahres 2019 hatte das Unternehmen 344 solcher Kunden. Diese Gesamtzahl hat sich zum Ende des Geschäftsjahres 2022, das im Januar endete, auf 2.725 erhöht. Das ist eine fast Verachtfachung in nur drei Jahren. Während sich das Wachstum vom GJ 2021 bis zum ersten Quartal des GJ 2022 beschleunigte, verlangsamte es sich seitdem. Die Zahl der Großvertragskunden stieg im ersten Quartal des Geschäftsjahres 2022 um 160,0 % gegenüber dem Vorjahr. Das Wachstum verlangsamte sich dann im zweiten Quartal auf 130,6 % im Jahresvergleich auf ein Tempo von 65,8 % im letzten Quartal des Geschäftsjahres. Analysten erwarten, dass sich das Tempo im ersten Quartal des Geschäftsjahres 2023 noch weiter verlangsamen wird. Sie schätzen, dass die Zahl der Kunden, die mehr als 100.000 US-Dollar an TTM-Einnahmen beitragen, um 49,9 % im Jahresvergleich wachsen wird. Das wäre das langsamste Tempo seit mindestens 17 Quartalen.