S&P 500 steigt trotz mehr Brexit-Stress

Große Bewegungen

Theresa May ist wieder in Brüssel und versucht, eine Verlängerung auszuhandeln Brexit über das ursprüngliche Datum vom 29. März hinaus. Wie viele andere Analysten dachte ich, dass dies eine einfache Aufgabe sein würde, aber es erweist sich als schwieriger als ursprünglich angenommen. Dieses beispiellose Problem erhöht erneut die Wahrscheinlichkeit eines No-Deal-Brexit.

Warum aus Sicht der europäischen Staats- und Regierungschefs den Brexit verschieben, es sei denn, May kann das Parlament dazu bringen, einer Einigung zuzustimmen? Wie wird die Verlängerung der Frist helfen, wenn sich das Parlament nicht auf den Austritt einigen kann? Die Bereitschaft, den Brexit über die Frist hinaus zu verschieben, bedeutet im Wesentlichen, dass die europäischen Staats- und Regierungschefs ihre Bedingungen mit May neu verhandeln müssten, was unwahrscheinlich erscheint.

Das britisches Pfund (GBP) fiel heute gegenüber den meisten wichtigen Währungen, da die Anleger die Brexit-Schlagzeilen verkrafteten. Anleger verkauften auch britische Aktien, obwohl die Märkte zunächst von einem bejubelt wurden

entgegenkommend Erklärung der US-Notenbank am Mittwoch.In der folgenden Grafik habe ich das GBP mit dem Euro (EUR) verglichen, um den Einfluss des Dollars zu neutralisieren. Wenn der EUR/GBP Tauschrate steigt, bedeutet dies, dass das GBP gegenüber dem EUR schwächer wird. Dieser Rückgang ist eine direkte Folge der Unsicherheit rund um den Brexit. Der Wechselkurs hat einen Aufwärtstrend vollzogen stochastisch Divergenz, was ein kurzfristiges Signal ist, aber es deutet auf eine steigende Wahrscheinlichkeit hin, dass das GBP kurzfristig weiter schwächen wird.

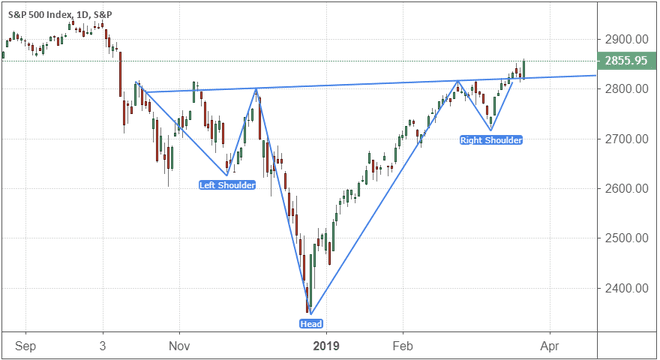

S&P500

Anleger in US-Aktien schienen die Brexit-Nachrichten nach der akkommodierenden Haltung der Fed am Mittwoch größtenteils abzuschütteln. Der S&P 500 erholte sich von den gestrigen Verlusten und hat einen langfristigen Kurs abgeschlossen umgekehrter Kopf und Schultern Muster. Aus technischer Sicht ist dies ein positives Zeichen dafür, dass sich die Aktien wieder auf ihre früheren Höchststände vom September 2019 erholen werden.

An der Rallye nahmen die meisten Gruppen mit Ausnahme der großen Banken und Makler eine breite Beteiligung. Wie ich in der gestrigen Chart Advisor-Ausgabe erwähnt habe, werden niedrigere Zinssätze über einen längeren Zeitraum den Bankgewinnen schaden, es sei denn, das Wirtschaftswachstum (und die Kreditnachfrage) zieht an. Am vielversprechendsten an der heutigen Rally ist die Unterstützung durch große Technologieaktien – sie hinken normalerweise den großen Indizes hinterher, wenn die Zinsen fallen.

Weiterlesen:

8 Aktien mit hohem ROE, die übergroße Renditen verbuchen können

Das FOMC hat am Mittwoch eine gemäßigte Geldpolitik vorgelegt

Biotech-Fonds könnten profitable Leerverkäufe generieren

Risikoindikatoren – Ungleiche Renditen

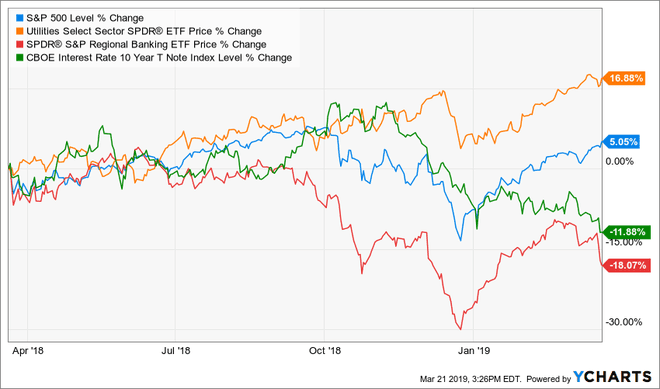

Ich habe in den letzten zwei Monaten viel Zeit damit verbracht, die negativen Folgen zu diskutieren, die tendenziell auf eine Periode folgen, in der die Aktien steigen und die längerfristigen Zinssätze fallen. Allerdings langfristig Abweichungen zwischen Aktien und Zinssätzen ist nicht beispiellos. Beispielsweise haben sich die beiden Anlageklassen von März bis September 2017 so in entgegengesetzte Richtungen entwickelt.

Was wir aus ähnlichen Perioden mit unterschiedlichen Zinssätzen und Aktienkursen lernen, ist, dass die Marktrenditen immer noch tendenziell uneinheitlich sind. Während der S&P 500 Index bis 2017 noch anstieg, verloren zinssensitive Sektoren wie Banken an Wert. Die größten Gewinne wurden in normalerweise stabilen Gruppen wie Versorgungsunternehmen erzielt.

Das folgende Diagramm vergleicht die Performance des S&P 500, des SPDR S&P Regional Banking ETF (KRE) und der Utilities Select Sector SPDR ETF (XLU) während der Divergenz 2017. Ich denke, es gibt zwei wichtige Lehren aus dieser Zeit, die für den Markt im Jahr 2019 gelten.

- Bullenmärkte sind hartnäckig, aber die Renditen in einem Niedrigzinsumfeld können für Einkommensaktien (z. B. Versorger) unverhältnismäßig gut sein im Vergleich zu Banken und Brokern.

- Die Divergenzen versöhnen sich schließlich, was bedeutet, dass für Ende 2019 noch Volatilität am Horizont sein könnte. Die Rallye 2017 endete und der Markt erlebte einen großen Aufschwung Korrektur im ersten Quartal und einem Bärenmarkt im vierten Quartal 2018.

Weiterlesen:

Was ist die Dow-Theorie?

So analysieren Sie die Transportbranche

Wie Krypto-Crash Milliarden droht Wette auf neue virtuelle Währung

Fazit: Handel und Transport

Obwohl der S&P 500 nach der Fed-Ankündigung besser aussieht, hat der Transportsektor den Ausbruch noch nicht bestätigt, und es ist unwahrscheinlich, dass dies für eine Weile der Fall sein wird. FedEx Corporation (FDX) berichtete am Dienstagnachmittag über Gewinne und wies auf die Schwäche in China als Hauptproblem für Wachstum und Rentabilität hin.

Der Handelsstreit von Präsident Trump mit China und neue Drohungen auf unbestimmte Zeit Tarife wird die Transportunternehmen wahrscheinlich weiter schwächen, was den entsprechenden Industrieaktien schaden wird. Wie üblich bleiben die Handelsverhandlungen zwischen den USA und China einer der beiden größten X-Faktoren, mit denen der Markt konfrontiert ist. Positive Nachrichten für Brexit oder Handel könnten kurzfristig einen großen Unterschied für das Vertrauen machen.

Weiterlesen:

Bankaktien sind das neue Opfer der Fed

Welche Faktoren können die Handelsbilanz eines Landes beeinflussen?

Lernen Sie die Grundlagen des Investierens

Gefällt dir dieser Artikel? Erhalten Sie mehr von anmelden für den Chart Advisor Newsletter.