Global Markets Review: Öl fällt aufgrund der schleppenden US-Beschäftigung

Überblick

Rohöl stürzte aufgrund von Sorgen um die globale Nachfrage ab, und die USA Indizes wurden in einem Anfall von Ende der Woche eingehüllt Volatilität verursacht durch überzogene Bewertungen und wachsende Besorgnis über den Stand der globalen Erholung. Der Kongress soll die Beratungen über eine weitere Tranche des Coronavirus-Stimulus wieder aufnehmen, während die europäische Zentralbank (EZB) soll die Ergebnisse ihrer geldpolitischen Sitzung bekannt geben.

Wirtschaftsereignisse (letzte Woche)

- (China) Caixin-Herstellung Einkaufsmanagerindex (PMI) – Eine August-Umfrage unter etwa 500 Einkaufsmanagern in China ergab einen Wert von 53,1, was höher war als die Prognose von 52,6 und der fünfte monatliche Anstieg dieses Index in Folge.

- (Australien) Reservebank von Australien (RBA) Geldpolitik – Die RBA beließ die Zinssätze unverändert bei 0,25 %, da sie bekräftigte, dass die wirtschaftliche Erholung im Gange ist, erhöhte jedoch die Term Funding Facility (TFF) auf 200 Milliarden Australische Dollar (AUD) zu einem festen Zinssatz von 0,25 % für drei Jahre, um sicherzustellen, dass ausreichend Liquidität vorhanden ist.

- (Kanada) Einkaufsmanagerindex für das verarbeitende Gewerbe – Eine Umfrage unter 400 kanadischen Einkaufsmanagern zeigte, dass die Geschäftsbedingungen im August auf 55,1 gestiegen sind und damit beide Konsensprognosen von 53 und übertroffen haben der Wert des letzten Monats von 52,9. Die Schlagzeilenzahl war der steilste Anstieg seit August 2018 und unterstreicht eine starke Expansion im verarbeitenden Gewerbe Aktivität.

- (USA) ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe – Die August-Umfrage unter US-Einkaufsmanagern in der Fertigungsindustrie ergab einen Wert von 56 und damit mehr Markterwartungen von 54,6. Dies war der dritte Monat in Folge über 50, was eine Wirtschaftslage widerspiegelt erweitern.

- (Australien) Bruttoinlandsprodukt (BIP) (vierteljährlich) – Australiens Bruttoinlandsprodukt (BIP) brach im zweiten Quartal auf -7,0 % ein, was unter den Prognosen von -6,0 % lag, und bestätigte zusammen mit den im ersten Quartal gemeldeten -0,3 %, dass die Nation offiziell in ihre erste Rezession im Jahr 30 eingetreten war Jahre.

- (UNS.) ADP Beschäftigungsänderung außerhalb der Landwirtschaft – Beschäftigungsdaten von Automatic Data Processing, Inc. (ADP), die Gehaltsdaten analysiert, zeigte, dass im August 428.000 Arbeitsplätze im privaten Sektor geschaffen wurden, was viel weniger war als die erwarteten 1,25 Millionen. Laut dieser Datenreihe belaufen sich die Netto-Arbeitsplatzverluste in der Privatwirtschaft seit Mitte März auf 11,687 Millionen.

- (USA) Arbeitslosenansprüche (wöchentlich) - UNS. Arbeitslosenansprüche waren 881.000, besser als die Erwartungen von 955.000 und die niedrigste gemeldete Zahl seit der Verhängung der Sperren. Laut den neuesten Daten des US-Arbeitsministeriums beantragen mehr als 29,2 Millionen Amerikaner Leistungen der Arbeitslosenversicherung, was einem Anstieg von 2,1 Millionen gegenüber der vorherigen Veröffentlichung entspricht.

- (UNS.) Institut für Beschaffungsmanagement (ISM) Dienstleistungs-PMI – Eine Umfrage unter Einkaufsmanagern in anderen Branchen als der verarbeitenden Industrie ergab einen Wert von 56,9, was den Markterwartungen entsprach. Obwohl er niedriger war als der Wert des Vormonats, markierte er den dritten Monat in Folge über 50, was eine wirtschaftliche Expansion oder Kontraktion beschreibt.

- (Kanada) Beschäftigung – Die kanadische Wirtschaft hat im August 245.800 Arbeitsplätze geschaffen, etwas weniger als 262.500 Prognosen, und die Arbeitslosenrate stieg auf 10,2 % vs. die Prognose von 10,1 %. Die Wiederherstellung von Arbeitsplätzen liegt jetzt bei etwa 63,5 %, da die Nation versucht, auf das Niveau vor der Pandemie zurückzukehren.

- (USA) Beschäftigung – August USA Gehaltsabrechnungen außerhalb der Landwirtschaft (NFP) stieg um 1,371 Millionen und verfehlte damit knapp die Analystenprognosen von 1,375 Millionen, und die Arbeitslosenquote (U3) sank auf 8,4 %, was deutlich unter den Erwartungen von 9,8 % lag. Der durchschnittliche Stundenlohn, das wichtigste Lohnmaß, stieg von Monat zu Monat um 0,4 % und übertraf damit die Prognosen von 0 %, obwohl der Druck des letzten Monats auf 0,1 % nach unten revidiert wurde. Die durchschnittliche Arbeitswoche stieg um 0,1 Stunden auf 34,6 Stunden, und die Beteiligungsrate lag bei 61,7 %. Offiziell gingen nach Überarbeitungen im März und April 21,568 Millionen Arbeitsplätze verloren, und bisher wurden etwa 49,1 % oder 10,595 Millionen wiederhergestellt.

Leistung der globalen Märkte

| FX- und Index-Performance | ||||||||

|---|---|---|---|---|---|---|---|---|

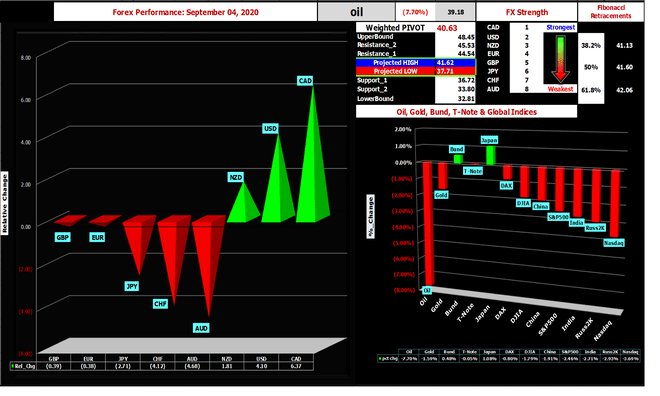

| Markt | Am besten | Schlimmste | ||||||

| FX | CAD | USD | CHF | EUR | Britisches Pfund | JPY | CHF | EUR |

| Index | Nikkei 225 | DAX30 | DA 30 | China A50 | S&P500 | Geile 50 | Russel 2000 | Nasdaq100 |

Kommentar

Die gute Nachricht ist, dass die Erholung der Arbeitsplätze im Gange ist, wie ein positiver NFP zeigt. Die schlechte Nachricht ist, dass dieser Bericht der These, dass sich die Schaffung von Arbeitsplätzen verlangsamt, weitere Glaubwürdigkeit zu verleihen scheint. Es war gut dokumentiert, dass dieser Bericht einen Aufschwung erhalten würde, da vorübergehend Regierungsangestellte eingestellt wurden, um die Volkszählung 2020 abzuschließen, und dies erhöhte die Lohn- und Gehaltszahlen um 238.000. Wenn man das abzieht, sinkt die Schlagzeilenzahl für August auf 1,133 Millionen, was es zum zweiten Monat in Folge macht, in dem sich die Beschäftigungszuwächse verlangsamt haben.

Außerdem die Unterbeschäftigungsquote (U6), die ein umfassenderes Bild des Arbeitsmarktes vermittelt als die offizielle Arbeitslosenquote (U3), liegt mit saisonbereinigten 14,2 % deutlich über der Quote von 7,2 % im August 2019. Berücksichtigen Sie die neuesten Daten des US-Arbeitsministeriums, aus denen hervorgeht, dass mehr als 29,2 Millionen Amerikaner wöchentlich Anträge stellen Arbeitslosenversicherung (UI) Vorteile, eine Zahl, die Rose um 2,1 Millionen gegenüber der vorherigen Veröffentlichung, und die Sorge, dass viele der beurlaubten Arbeitnehmer nicht wieder eingestellt werden, gewinnt an Bedeutung.

Die einzige Konstante in diesem von einer Pandemie heimgesuchten Umfeld ist, dass eine bedeutende wirtschaftliche Erholung nicht im Gange sein wird, bis ein wissenschaftlich nachgewiesenes Mittel zur Eindämmung von COVID-19 entdeckt wird. Unter diesen Umständen scheint die US-Regierung keine andere Wahl zu haben, als den arbeitslosen amerikanischen Arbeiter zu unterstützen, bis das Heilungsversprechen Wirklichkeit wird.

Devisen

| Bester Darsteller | Schlechtester Darsteller |

| CADCHF | CAD |

Das Kanadischer Dollar (CAD) war letzte Woche der Major mit der besten Performance, gestützt durch Wirtschaftsdaten, die darauf hindeuten, dass die wirtschaftliche Erholung im Gange ist und an Fahrt gewinnt. Die anderen Währungen, die die Woche netto positiv beendeten, waren die US Dollar (USD) und die Neuseeland Dollar (NZD). Der Rest der Majors beendete die Woche auf einer netto negativen Basis, wobei der Australische Dollar (AUD) der schlechteste Performer war, da eine viel schlechter als erwartete BIP-Zahl die Währung unter Druck setzte. Es folgte die Schweizer Franken (CHF), Japanische YEN (JPY), britisches Pfund (GBP) und die Euro (EUR).

Für die kommende Woche sind zwei Zentralbanksitzungen geplant – die Bank von Kanada (BOC) und der EZB. Ersteres wird voraussichtlich den Kurs mit möglichen Anpassungen der Inflationsziele beibehalten, während letzteres dies abwägen muss Notwendigkeit zusätzlicher Stimulierungsmaßnahmen zur Bekämpfung der Auswirkungen der Pandemie, insbesondere mit teilweise steigenden Neuerkrankungen Regionen.

Die EZB-Sitzung wird diese Woche wahrscheinlich das am meisten erwartete Finanzereignis sein. Ihre Bedeutung wird darin liegen, ob die Zentralbank die Märkte von ihrer Effektivität bei der Bewältigung der anstehenden Krise überzeugen kann. Jeder zusätzliche monetäre Stimulus, den er bietet, reicht möglicherweise nicht aus, um die Befürchtungen der Anleger hinsichtlich einer nachhaltigen Erholung zu zerstreuen, bis sie eine koordinierte fiskalische Reaktion sehen. Da die Europäische Union (EU) souveräne Nationen umfasst, liegt dies möglicherweise außerhalb des Bereichs dessen, was realistisch wahrscheinlich ist.

Es gibt auch das Problem der Stärke der gemeinsamen Währung, da sie die Marke von 1,20 durchbrach, bevor sie ihren Kurs scharf umkehrte. Analysten führten dies auf Äußerungen politischer Entscheidungsträger zurück, die besorgt über die Auswirkungen einer weiteren Aufwertung auf die Exporte und stellvertretend für die wirtschaftliche Erholung waren.

Vor diesem Hintergrund könnte es für die EZB schwierig werden, politische Initiativen umzusetzen, die den Anstoß für eine weitere Euro-Stärke geben könnten. Auf der anderen Seite müssen die wirtschaftlichen Auswirkungen einer Pandemie angegangen werden. All dies sorgt für eine mit Spannung erwartete Veranstaltung am Donnerstag.

Globale Indizes

| Bester Darsteller | Schlechtester Darsteller |

| Nikkei 225 | Nasdaq100 |

Das Nikkei 225 war mit einem Plus von 1,08 % der leistungsstärkste Index, der die Woche beendete, während der technologielastige NASDAQ war der schlechteste Performer, da er um 3,69 % fiel. Tatsächlich beendeten die restlichen globalen Indizes, die verfolgt werden, die Woche im Minus, was auf die Volatilität am Ende der Woche zurückzuführen war, die durch Sorgen über die globale Wirtschaftserholung ausgelöst wurde.

Die Schwere des Stimmungsumschwungs, insbesondere bei den US-Indizes, veranlasste viele Analysten zu der Schlussfolgerung, dass die Der jüngste kometenhafte Anstieg war der Besorgnis der Anleger über überhöhte Bewertungen gewichen, was zu einigen führte Gewinnmitnahme. Mega-Cap-Technologieunternehmen wie Mastercard Incorporated (MA), Microsoft Corporation (MSFT), PayPal Holdings, Inc. (PYPL) und salesforce.com, inc. (CRM), um nur einige zu nennen, beendete die Woche mit einem Minus von über 6 %.

Bemerkenswert ist, dass vor dem Ausverkauf die Marktkapitalisierung von Apple Inc. (AAPL) übertraf die aller Unternehmen des FTSE100, einem Index der 100 größten börsennotierten Unternehmen im Vereinigten Königreich.

Öl, Renditen und Gold

Rohöl (WTI) beendete die Woche deutlich niedriger, trotz eines sechsten wöchentlichen Rückgangs der Rohölvorräte in Folge. Die Besorgnis über die Erholung der Weltwirtschaft führte angesichts dessen zu berechtigten Sorgen über die Nachfrageaussichten für den Rohstoff die weltweit führenden Importeure (China et al.) hatten die Tiefstpreise im zeitigen Frühjahr genutzt, um ihre Vorräte aufzustocken Vorräte. Die Raffinerien begrenzen die Produktion, und die Produzenten (OPEC+) senken die Preise, selbst wenn der USD stärker wird, um die Nachfrage anzukurbeln.

USA 10 Jahre Rendite beendete die Woche höher, während der Deutsche Bund Die Rendite beendete die Woche niedriger, obwohl sie in einem zweiwöchigen Zeitrahmen beide höher sind. Der Goldpreis konsolidierte mit dem Anstieg zwischen 1.900 und 2.000 $/oz Anleiherenditen lässt Trader innehalten.

Wichtige wirtschaftliche Ereignisse (nächste Woche)

| Datum | Zeit (EST) | Vorfall |

|---|---|---|

| 07.09 | 21:30 Uhr | Australien - NAB-Geschäftsvertrauen |

| 09.09 | 10:00 UHR | Kanada - Geldpolitik der BOC |

| 10.09 | 7:45 Uhr | Eurozone - EZB-Geldpolitik |

| 8:30 UHR | USA - PPI | |

| 8:30 UHR | USA – Anträge auf Arbeitslosenunterstützung (wöchentlich) | |

| 11. September | 8:30 UHR | USA - VPI |

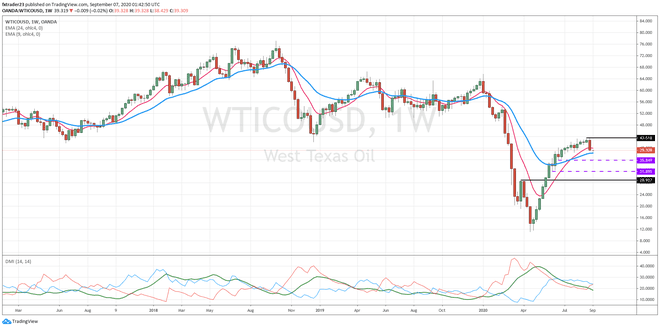

Chart(s) von Interesse – Rohöl (WTI)

Rohöl (WTI) durchbrach die Marke von 40 $/Barrel und schloss die Woche bei 39,32 $. Die Bewegung deutet darauf hin, dass weitere Rückgänge in Sicht sein könnten, da die grundlegende Erzählung einer schwächeren Nachfrage durch die technische Verschlechterung des Preises gestützt wird. Sollte dieser Abstieg dann weitergehen Unterstützung bei 35,84 $ sollte sein ursprüngliches Ziel sein. Ein klarer Durchbruch würde die moderate Unterstützung bei 31,89 US-Dollar vor dem großen in den Fokus rücken Widerstand drehte die Unterstützung bei 28,93 $. Umgekehrt ist für eine Wiederaufnahme des Aufwärtstrends ein erfolgreicher Durchbruch des Widerstandsniveaus bei 43,52 US-Dollar erforderlich.

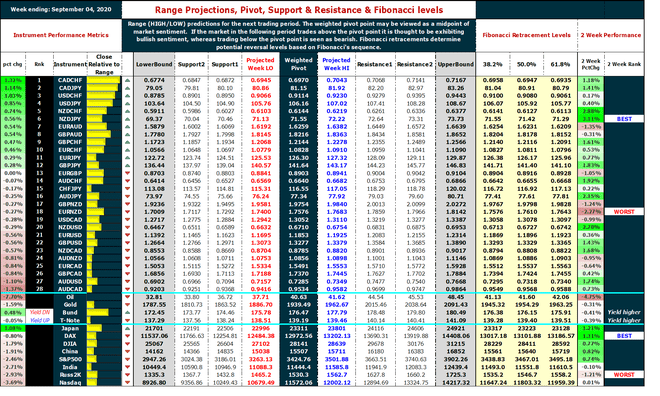

Pivot-Punkte und Fibonacci-Retracement-Levels

Das Drehpunkt wird aus der Preisbewegung der vorangegangenen Handelsperioden berechnet und kann zur Bestimmung des kurzfristigen Trends verwendet werden. Wenn das Instrument in der folgenden Periode über dem Pivot-Punkt gehandelt wird, wird davon ausgegangen, dass es eine bullische Stimmung aufweist, während ein Handel unter dem Pivot-Punkt als bärisch angesehen wird. Das Fibonacci-Retracement ist die potenzielle Umkehrung der ursprünglichen Preisbewegung des Instruments.

Offenlegung: Der Autor hielt zum Zeitpunkt der Veröffentlichung keine Positionen in den oben genannten Wertpapieren.