Global Markets Review: S&P 500 auf Rekordhoch, während der Euro wackelt

Überblick

Die Pattsituation bei den US-Konjunkturgesprächen setzte sich fort, da beide Seiten in ihren Ansichten fest verankert bleiben, selbst wenn die Auswirkungen der Pandemie weiter wüten. Die Handelsspannungen zwischen den USA und China haben nicht nachgelassen und scheinen zu eskalieren. Anleiherenditen stieg als Reaktion auf die Bundeskommitee des freien Marktes (FOMC) Protokoll, das die Belagerten gaben US Dollar (USD) eine kurze Atempause und löste eine weitere Phase von Gewinnmitnahmen in zinssensitiven Sektoren wie z Gold. Doch durch all dies, die S&P500 angetrieben seinen Weg zu neuen Allzeithochs, und die Nasdaq setzte seine rekordverdächtigen Wege fort.

Die zentralen Thesen

- Der S&P 500 erreichte neue Allzeithochs und Apple war das erste börsennotierte US-Unternehmen mit einem Wert von 2 Billionen US-Dollar Marktkapitalisierung.

- Gold ist Korrektur fortgesetzt, angespornt durch die Drohung steigender Renditen.

- Das Japanische YEN (JPY) war die leistungsstärkste Währung der Woche, während der Euro (EUR) war am schlechtesten.

Wichtige wirtschaftliche Ereignisse (letzte Woche)

- (Australien) RBA-Treffen – Protokoll zeigte, dass die Reservebank von Australien (RBA) sah keine Notwendigkeit, die Geldpolitik zu ändern, da sie den gewünschten Effekt hatte. Die Mitglieder äußerten sich besorgt über die Wiedereinführung von Beschränkungen im südlichen Bundesstaat Victoria, wie sie sich auswirken würden BIP des dritten Quartals und war der Ansicht, dass weitere monetäre und fiskalische Unterstützung erforderlich wäre, um die Auswirkungen der Pandemie zu bekämpfen.

- (USA) FOMC-Sitzung – Aus dem Protokoll geht hervor, dass sich das FOMC zwar der Notwendigkeit aggressiver Maßnahmen zur Stützung der Wirtschaft bewusst ist, war nicht allzu offen, "größere Klarheit über den wahrscheinlichen Weg des Zielbereichs für zu schaffen das Leitzins." Dies, gepaart mit mangelnder Begeisterung für die Ertragskurvensteuerung (YCC) und eine düsterere Einschätzung der künftigen Wachstumsaussichten belasteten die Marktstimmung und führten in einigen Märkten zu einer Reihe von Gewinnmitnahmen.

- (USA) Fertigung - Das Philadelphia Fed Manufacturing Index, eine August-Umfrage unter Herstellern im Philadelphia Federal Reserve District, der das östliche Pennsylvania, das südliche New Jersey und Delaware abdeckt, gab einen Messwert von 17,2 bekannt. Während dies ist immer noch positiv, lag er unter den Markterwartungen vom 21. und dem Juli-Wert von 24,1. Darüber hinaus scheinen interne Kennzahlen die wachsende Vorstellung zu bestätigen, dass die wirtschaftliche Erholung eine ist hinhalten.

- (USA) Arbeitslosenansprüche (wöchentlich) - UNS. Arbeitslosenansprüche stieg um 1,106 Millionen und lag damit über den Prognosen von 930.000. Nach dem Einbruch der letzten Woche unter die 1-Million-Marke erinnert diese Veröffentlichung daran, dass die Wiederherstellung von Arbeitsplätzen ein langsamer und langwieriger Prozess sein wird. Es gibt immer noch mehr als 28 Millionen Amerikaner, die wöchentlich Arbeitslosengeld beantragen.

- (Frankreich) Flash PMI – Die Servicekomponente des Einkaufsmanagerindex (PMI)-Umfrage lag bei 51,9, viel niedriger als die Prognosen von 56,3, während die Fertigungskomponente die Erwartungen ebenfalls nicht erfüllte und einen Wert von 49 vs. Vorhersagen von 53. Bemerkenswerterweise fiel diese Kennzahl unter die Schwelle von 50, die die Expansion und Schrumpfung der Branche beschreibt.

- (Deutschland) Flash PMI – Die Fertigungskomponente erzielte einen Wert von 53 und übertraf damit die Erwartungen von 52,2, aber die Dienstleistungskomponente erreichte 50,8 vs. Prognosen vom 55.3.

- (Großbritannien) Flash PMI – Sowohl die Fertigungs- als auch die Dienstleistungskomponenten übertreffen die Konsensprognosen von 54 und 57 mit Werten von 55,3 bzw. 60,1.

- (Kanada) Einzelhandelsumsätze – Einzelhandelsverkaufstieg um 23,7 %, blieb aber hinter den Markterwartungen von 24,7 % zurück, während die Kernzahl mit 15,7 % leicht über dem Konsens von 15 % lag. Die Zahl des Vormonats wurde nach oben korrigiert, als die Nation ihre Wiedereröffnungsagenda voranbrachte.

- (USA) Flash PMI – Sowohl Dienstleistungen als auch Fertigungskomponenten übertrafen die Erwartungen von 50,9 und 51,9 mit Werten von 54,8 bzw. 53,6.

Leistung der globalen Märkte

| FX- und Index-Performance | ||||||||

|---|---|---|---|---|---|---|---|---|

| Markt | Am besten | Schlechteste | ||||||

| FX | JPY | CAD | USD | Britisches Pfund | CHF | EUR | CHF | EUR |

| Index | Nasdaq100 | Geile 50 | S&P500 | DA 30 | China A50 | DAX30 | Nikkei 225 | Russel 2000 |

Kommentar

Devisen

| Bester Darsteller | Schlechtester Darsteller |

| CADCHF | EURJPY |

Der japanische Yen (JPY) war letzte Woche der Hauptmarkt mit der besten Wertentwicklung, gefolgt vom Yen Kanadischer Dollar (CAD), da dies die einzigen beiden waren, die die Woche netto positiv beendeten. Ersteres könnte von einem allgemeinen Thema der Risikoaversion profitiert haben, während Letzteres wahrscheinlich davon profitiert hat sich stabilisierende Ölpreise und die Wahrnehmung, dass Kanada der Kurve bei der Bewältigung der Krise geringfügig voraus ist Pandemie. Der Rest der Majors beendete die Woche netto negativ, wobei der Euro (EUR) die schlechteste Performance zeigte. Es folgte die Schweizer Franken (CHF), Australischer Dollar (USD), Neuseeland Dollar (NZD), britisches Pfund (GBP) und dem US-Dollar (USD).

In den letzten Wochen wurde viel über den Anstieg des Euro gesprochen, der durch die Einigung der Europäischen Union (EU) über den Wiederaufbaufonds stark unterstützt wurde zur Bekämpfung von COVID-19, und viele Marktexperten meinten, der Euro sei zu schnell zu weit gegangen und damit reif für eine zurückziehen. Berücksichtigen Sie die neuesten PMIs der Eurozone, die auf eine Verlangsamung der Erholung hindeuten, und die wöchentlichen Verpflichtungen von Händlern (COT)-Bericht (veröffentlicht von der CFTC), was spekulative Long-Positionen in der Gemeinschaftswährung auf Rekordniveau zeigt, und die Bühne scheint für die erwartete Korrektur des Euro bereitet.

Globale Indizes

| Bester Darsteller | Schlechtester Darsteller |

|---|---|

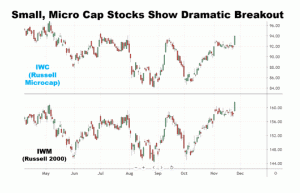

| Nasdaq100 | Russel 2000 |

Der technologiegeladene Nasdaq 100 war der leistungsstärkste US-Index, während der Small-Cap Russel 2000 war das Schlimmste, aber das bemerkenswerteste Ereignis der vergangenen Woche war, dass der S&P 500 Rekordhöhen erreichte. Das vorherige Intra-Wochen-Hoch von 3.393,52, das am 2. Februar verzeichnet wurde. August 2020 verfinstert. Januar 2020 – eine Spanne von 126 Handelstagen – und damit die schnellste Erholung von einem Bärenmarkt aller Zeiten. Darüber hinaus schloss der Index die Woche bei 3.397, um den Durchbruch nach oben zu bestätigen. Laut Barron's war der bisherige Rekord für eine Erholung die "310 Handelstage vom 14. 9. Mai 1966 bis 4. Mai 1967."

Analysten warnten jedoch schnell davor, zu optimistisch zu werden, da „Marktbreite" war suboptimal und daher möglicherweise nicht nachhaltig. Einige der üblichen Verdächtigen, Large-Cap-Aktien wie die NVIDIA Corporation (NVDA), Apple Inc. (AAPL), Adobe Inc. (ADBE), Alphabet Inc. (Google) und Amazon.com, Inc. (AMZN) mit überragenden Leistungen, die durch ihre Fähigkeit zur Anpassung an Pandemiebedingungen angetrieben wurden, den Anstoß für diesen Aufstieg gegeben. Bemerkenswert ist, dass Apple das erste börsennotierte US-Unternehmen mit einer Marktkapitalisierung von 2 Billionen US-Dollar wurde.

Öl, Renditen und Gold

Rohöl (WTI) beendete die Woche trotz eines vierten Rückgangs der US-Rohöllagerbestände in Folge um 0,62 %. In normalen Zeiten hätte die Bedrohung durch zwei potenzielle Hurrikane, Laura und Marco, die auf die US-Golfküste zusteuern, die Ölpreise in die Höhe getrieben. Wir befinden uns jedoch in einer Zeit, die anders als alle anderen in der jüngsten Vergangenheit ist, da COVID-19 die weltweite Nachfrage zum Einsturz gebracht hat Punkt, an dem die gespeicherten Ölvorräte auf Rekordniveau liegen und mehr als ausreichend sind, um die erwartete Unterbrechung zu überstehen.

UNS. 10 Jahre und deutsch Bund die Renditen beendeten die Woche niedriger, wobei letztere den Anstieg der letzten Woche vollständig kompensierten. Die Rendite der T-Note ist andererseits höher als vor zwei Wochen, was wahrscheinlich auf die unerwartete Undurchsichtigkeit im FOMC-Protokoll zurückzuführen ist.

Gold beendete die Woche um 0,23 % niedriger, ist aber in den letzten zwei Wochen um 4,23 % gefallen. Der Anstieg der Renditen scheint ein gewisses Risiko für zinsempfindliche Sektoren eingebracht zu haben und könnte die Korrektur des Edelmetalls beschleunigt haben.

Wichtige wirtschaftliche Ereignisse (nächste Woche)

| Datum | Zeit (EST) | Vorfall |

|---|---|---|

| 23.8 | 18:45 Uhr | (Neuseeland) Einzelhandelsumsätze |

| 25.8 | 10:00 UHR | (U.S.) Conference Board Verbrauchervertrauen |

| 26.8 | 8:30 UHR | (USA) Bestellungen langlebiger Güter |

| 21:30 Uhr | (Australien) Private Kapitalausgaben (vierteljährlich) | |

| 27.8 | 8:30 UHR | (USA) Vorläufiges BIP (vierteljährlich) |

| (USA) Arbeitslosenansprüche (wöchentlich) | ||

| 9:10 Uhr | (US) Rede des Fed-Vorsitzenden Powell | |

| 28.8 | 8:30 UHR | (Kanada) BIP (monatlich) |

| (USA) Kern-PCE-Preisindex | ||

| (USA) Persönliche Ausgaben | ||

| 9:45 Uhr | (USA) Chicago PMI |

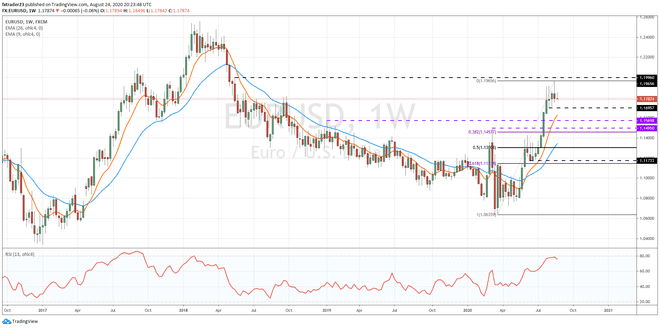

Chart(s) von Interesse – EURUSD

Wenn die oben erwähnte EUR/USD-Korrektur wirklich im Gange ist, könnte die moderate Unterstützung bei 1,1695 ihr erstes Ziel sein. Dieses Niveau hat Euro-Verkäufer zweimal abgewiesen und sollte sich erneut als ziemlich beeindruckend erweisen. Ein klarer Bruch hiergegen könnte zu einer schnellen Abwärtsbewegung zum vorherigen Widerstand führen, der nun umgekehrt ist Unterstützungsstufen, bei 1,1569 und 1,1495. Umgekehrt ein gelungener Bruch der Widerstandsstufe bei 1,1966 (Hoch der letzten Woche) wäre nötig, damit die gemeinsame Währung ihre Aufmerksamkeit auf das psychologisch wichtige Niveau von 1,20 und darüber hinaus richtet.

Pivot-Punkte und Fibonacci-Retracement-Levels

Das Drehpunkt wird aus der Preisbewegung der vorangegangenen Handelsperioden berechnet und kann zur Bestimmung des kurzfristigen Trends verwendet werden. Wenn das Instrument in der folgenden Periode über dem Pivot-Punkt gehandelt wird, wird davon ausgegangen, dass es eine bullische Stimmung aufweist, während ein Handel unter dem Pivot-Punkt als bärisch angesehen wird. Das Fibonacci-Retracement ist die potenzielle Umkehrung der ursprünglichen Preisbewegung des Instruments.

Offenlegung: Der Autor hielt zum Zeitpunkt der Veröffentlichung keine Positionen in den oben genannten Wertpapieren.