(Meinung) Verbraucherkredite treiben den Finanzsektor an

[Meinung]

Meine Erwartungen an die Bankberichte dieser Berichtssaison waren ziemlich niedrig. Ich machte mir Sorgen über das verlangsamte Wachstum und ein Zinsumfeld, das es den Banken erschweren würde, ihre Zinsen zu erhöhen Nettozinsspanne. Ich bin immer noch besorgt über diese Probleme, aber zusammen mit vielen anderen Analysten habe ich sie möglicherweise überschätzt Probleme der Banken auf der Ebene der Nettozinsmarge haben würden, basierend auf den bisherigen Berichten.

Am 12. April wurde die Berichtssaison für die großen Banken durch Berichte von JPMorgan Chase & Co. (JPM), Wells Fargo & Co. (WFC) und PNC Financial Services Group Inc. (PNC). In allen drei Fällen war die Performance bei Verbraucherkrediten besser als erwartet, was zu überraschenden Gewinnen für JPM und PNC beitrug.

Die Nettozinsmarge ist im Wesentlichen die Differenz zwischen den Kapitalkosten der Bank (oder den Fremdkapitalkosten der Bank) und dem, was sie den Kunden in Rechnung stellen kann. Als die Fed den Tagesgeldsatz erhöhte, konnten die Banken den Betrag, den sie den Kunden berechnen, erhöhen, ohne dass ihre Kreditkosten stark anstiegen. Beispielsweise stiegen die Gewinne von JPM bei seiner Verbraucherbank um 19 % aufgrund des schnellen Wachstums in

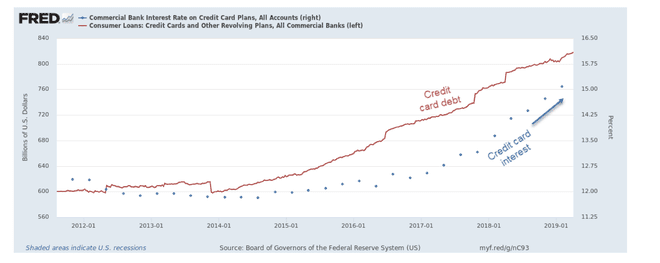

Kreditkartenschulden und Autokredite, die durch eine Verbesserung ihrer Nettozinsmarge verstärkt wurden.Dies ist ein gutes Zeichen dafür, dass die Banken noch ein gewisses Wachstumspotenzial haben, und ein Anreiz, die Kreditvergabe fortzusetzen. Es bedeutet auch, dass die Verbraucher Kredite für den Konsum verlangen. Diese beiden Faktoren sind Schlüsselkomponenten des Wirtschaftswachstums. Wie Sie in der folgenden Grafik sehen können, sind die Kreditkartenschulden seit 2014 (rot) rapide gestiegen, während der Zinssatz für Kreditkarten von 12 % auf über 15 % gestiegen ist. Steigendes Volumen und höhere Verbraucherzinsen trugen wesentlich dazu bei, die Gewinne von JPM zu steigern, und verheißen Gutes für die anderen Bankberichte, die in den nächsten zwei Wochen fällig sind.

Die Daten enthielten auch einige negative Aspekte, darunter flache Gesamtmargen im Vergleich zum letzten Quartal 2018 und nachlassende Gewinne im Investmentbanking und in der Vermögensverwaltung. Ich denke jedoch, dass die Nachrichten zur Verbraucherfinanzierung positiv genug sind, um diese negativen kurzfristig auszugleichen. Ich schlage auch vor, dass diese Daten Händlern helfen können, Schätzungen über Immobilien und Hypotheken sowie Einzelhandelsumsätze vorzunehmen.

Gehäuse

Der durchschnittliche Zinssatz für 30-jährige Festhypotheken in den USA ist seit November 2018 auf 4,12 % gefallen, als er bei fast 5 % lag. Es besteht ein echtes Potenzial, dass Investoren unterschätzt haben, wie die Nachfrage nach Hypotheken und Verbraucherimmobilien im nächsten Quartal aufgrund des Zinsrückgangs aus zwei Gründen steigen könnte:

- Der Anstieg der Kreditkartenschulden und der Kreditkartenzinsen könnte die Nachfrage nach Hypothekenrefinanzierungen weiter ankurbeln, da die Kreditkartenschulden für US-Verbraucher auf ein Allzeithoch ansteigen. Die Umschichtung teurer Verbraucherschulden in kostengünstige Immobilienschulden, indem der Erlös einer Hypothek zur Tilgung von Kreditkarten und Autokrediten verwendet wird, ist ein gängiges Muster, wenn die Zinsen fallen.

- Verbraucher, die nach einem Immobilienkauf suchen, können niedrige Zinsen und ein positives Beschäftigungswachstum nutzen, um ihre Entscheidung kurzfristig auszulösen. Eine Möglichkeit, eine solche Stimmungsänderung zu erkennen, besteht darin, die Stimmungsindex der National Association of Home Builders (NAHB)..

Der NAHB-Index wird am 16. April veröffentlicht, und ich habe festgestellt, dass er ein prädiktiver Indikator für Wohnungsbestände und Kreditvergabe ist. Zum Beispiel vor dem Zusammenbruch der S&P500 Anfang Oktober 2018 hatten Immobilienaktien bereits die Unterstützung durchbrochen. Der NAHB hatte signalisiert, dass es Probleme auf dem Markt gab, indem er in den vorangegangenen 10 Monaten stetig zurückging.

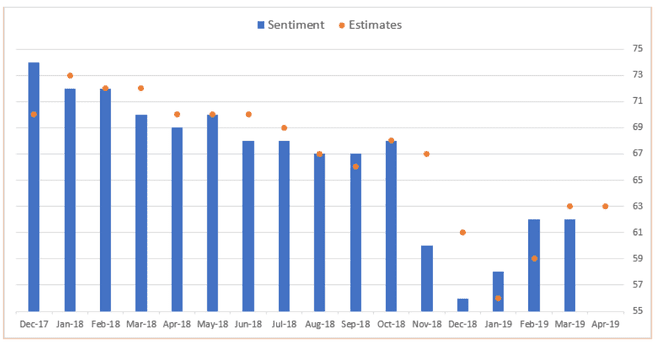

Wie Sie in der folgenden Grafik sehen können, hat der negative Stimmungstrend unter den Hausbauern die Talsohle erreicht und sieht in den letzten 4 Monaten viel positiver aus. Überrascht der NAHB-Index am 16th, sehen die Aussichten für Wohnungsbauunternehmen und verwandte Aktien gut aus. Ich empfehle die Verwendung ähnlicher Indikatoren wie die Verkauf bestehender Häuser Bericht, der am 22. April von der National Association of Realtors veröffentlicht wird, um die positiven Zeichen von Hausbauern zu bestätigen.

Ich habe das Gefühl, dass der NAHB-Index von der Finanzpresse im Vergleich zu anderen Wirtschaftsberichten wie z. B. unterschätzt wird Baubeginne und Baugenehmigungen, weil ihm die gleichen quantitativen Daten fehlen wie in diesen anderen Berichten enthalten. Was der NAHB-Bericht jedoch hat, was den anderen fehlt, ist eine Anpassung für zukunftsgerichtete Schätzungen der Umfrageteilnehmer. Wie der Einkaufsmanagerindex des ISM (der am 1. Mai veröffentlicht werden soll), denke ich, dass Vorausschätzungen eine genauere Momentaufnahme der gegenwärtigen Geschäftstätigkeit sind als ein Rückblick auf historische Daten.

Einzelhandelsverkauf

Wie ich bereits erwähnt habe, ist die gesamte Kreditkartenverschuldung auf einem Allzeithoch. In Kombination mit Autokrediten und Studienschulden haben die Verbraucher seit 2008 eine beispiellose Menge an „revolvierenden“ Schulden aufgenommen.

Während all diese Schulden in der Zukunft tiefgreifende negative Risiken schaffen, können Anleger diese Informationen kurzfristig nutzen, um die Risiken von Investitionen in Einzelhandelsaktien und Banken zu bewerten. Was wir aus den Berichten von JPM, WFC und PNC gelernt haben, war, dass die Nachfrage nach Verbraucherkrediten trotz steigender Verbraucherfinanzierungssätze weiterhin sehr robust ist.

Das Wachstum bei der Verbraucherfinanzierung wurde auch durch starke Beschäftigungszahlen unterstützt, das sollte es sein alle schwerwiegenden negativen Folgen des Schuldenwachstums verschieben, bis die Ausfallraten zu steigen beginnen wieder. Die aktuellen Ausfallquoten bei Kreditkartenschulden liegen immer noch in der Nähe der langfristigen Tiefststände von 2-3 %.

Meines Erachtens sollten Anleger diese Daten als positiv für anhaltende Konsumausgaben interpretieren. Ich habe bereits darüber geschrieben, wie die Betriebsgewinnspannen von Einzelhandelsaktien im letzten Jahr gesunken sind; Wie wir jedoch von den Banken erfahren haben, lässt dieses Risiko kurzfristig nach, da die Anleger weniger verwenden Zinssätze zur Refinanzierung kurzfristiger Schulden und Zugang zum Eigenkapital in ihren Häusern zur Ergänzung steigend Löhne.

Besonders interessant könnten im aktuellen Marktumfeld Handelsunternehmen sein, die sich selbst finanzieren. Zum Beispiel AutoZone Inc. (AZO), Car Max Inc. (KMX) und Rent-A-Center Inc. (RCII) sind typisch für die Art von Aktien, die von der kombinierten Nachfrage nach Verbraucherfinanzierung und -ausgaben profitieren sollten. Finanzierungs- und Kreditanbieter wie PayPal Holdings Inc. (PYPL), Berkshire Hathaway Inc. (BRK.A) und Discover Financial Services (DFS) werden ebenfalls zu ihrer Siegesserie beitragen, wenn die verbleibenden Bank- und Immobilienberichte wie erwartet fortgesetzt werden.

Endeffekt

Ich gehe davon aus, dass Gewinnmeldungen aus allen Sektoren die Presse dominieren und die Gesamtrichtung des Marktes für den Rest dieses Monats bestimmen werden. Was wir jedoch aus einigen der ersten Berichte gelernt haben, deutet darauf hin, dass das Kreditverhalten der Verbraucher zu einer Outperformance bei Einzelhandels-, Wohnungs- und Finanzaktien führen wird. Der Kapitalfluss in diese Sektoren könnte die kurzfristige Verlangsamung bei Industrieaktien und Schwellenmärkten leicht ausgleichen. Langfristig orientierte Anleger werden sicherlich auf Änderungen der Ausfallquoten achten wollen, aber kurzfristig erscheinen die Gewinnchancen sehr vielversprechend.