Global Markets Review: Dow lässt Exxon fallen und Fed nimmt Inflation ins Visier

Überblick

Der Vorsitzende der US-Notenbank, Jerome Powell, überarbeitete den politischen Rahmen der Zentralbank, als er die Einführung des „Durchschnitts-Inflationsziels“ ankündigte. Das Dow Jones Industriedurchschnitt (DJIA) musste seine Komponenten neu konfigurieren, zum großen Teil aufgrund von Apple Inc.s (AAPL) vier für eins Aktiensplit. Japans Premierminister Shinzo Abe ist aus gesundheitlichen Gründen zurückgetreten, obwohl er angedeutet hat, dass er seine Amtszeit, die im September 2021 endet, absitzen wird. Die globalen Indizes stiegen weiter, als US-amerikanische und chinesische Beamte versuchten, den Märkten zu versichern, dass das Handelsabkommen umgesetzt wird.

Die zentralen Thesen

- Mit der Einführung des „Average Inflation Targeting“ hat die Fed das Sein gemacht taub eine offizielle Politik.

- Exxon Mobil Corporation (XOM), die am längsten bestehende Dow-Komponente und noch 2014 das wertvollste börsennotierte US-Unternehmen, wurde vom DJIA gebootet.

- Das Neuseeland Dollar (NZD) war die leistungsstärkste Währung der Woche, während der US Dollar (USD) war das Schlimmste.

Wichtige wirtschaftliche Ereignisse (letzte Woche)

- (Neuseeland) Einzelhandelsumsätze - Zweites Viertel Einzelhandelsverkauf fiel um 14,6 %, was besser war als die Markterwartungen von -16,3 %, aber dennoch der größte Rückgang seit Beginn der Serie im Jahr 1995 war. Darüber hinaus wurde die Zahl des letzten Quartals ebenfalls nach unten revidiert, da die durch COVID-19 ausgelösten Lockdowns die Nachfrage stark beeinträchtigten.

- (U.S.) Conference Board Verbrauchervertrauen –Verbrauchervertrauen veröffentlichte im August einen Wert von 84,8, was niedriger ist als die Prognosen von 93, und die Juli-Zahl wurde ebenfalls auf 91,7 nach unten revidiert. Diese Befragung von rund 3.000 Haushalten ist jetzt besonders relevant, da die Befragten aufgefordert werden, die aktuelle (Index der gegenwärtigen Situation) und die zukünftige (Index der Erwartungen) gesamtwirtschaftlichen Bedingungen zu bewerten. Der aktuelle Situationsindex fiel um 84,2, deutlich unter den Juli-Wert von 95,9, während der Erwartungsindex von 88,9 im letzten Monat auf 85,2 zurückging.

- (USA) Bestellungen langlebiger Güter - Das Bestellungen langlebiger Güter Die Schlagzeilenzahl lag bei 11,2 %, viel höher als die 4,4 %, die Analysten erwartet hatten, und die Zahlen des letzten Monats wurden ebenfalls nach oben revidiert. Die Kerndaten, die Transportartikel ausschließen, zeigten einen Wert von 2,4 % und übertrafen damit die Erwartungen von 1,9 %, obwohl der Juli höher revidiert wurde. Der Optimismus wurde jedoch etwas gedämpft, da sich das Auftragswachstum gegenüber dem Vormonat verlangsamte, was die Besorgnis über eine Verlangsamung der Erholung weiter verstärkte.

- (Australien) Private Kapitalausgaben (vierteljährlich) - Zweites Viertel Kapitalaufwand (Investitionsausgaben) gingen um 5,9 % zurück, was nicht so schwach war wie die Marktprognosen von -8,2 %, obwohl die Daten für das erste Quartal auf -2,1 % nach unten revidiert wurden.

- (USA) Vorläufiges BIP (vierteljährlich) - Vorläufig Bruttoinlandsprodukt (BIP) fiel um 31,7 %, was besser war als die Konsensprognosen von -32,5 % und die früher veröffentlichte erweiterte BIP-Zahl von -32,9 %.

- (USA) Arbeitslosenansprüche (wöchentlich) – Erstanträge auf Arbeitslosenhilfe stieg um 1,106 Millionen und übertraf damit die Prognosen von 1 Million. Dies sind 22 von 23 Wochen, in denen diese Schlüsselkennzahl des Arbeitsmarktes die 1-Millionen-Marke überschritten hat.

- (US) Rede des Fed-Vorsitzenden Powell – Der Vorsitzende der US-Notenbank, Jerome Powell, kündigte in seiner mit Spannung erwarteten (virtuellen) Rede in Jackson Hole an, dass die Fed künftig die Strategie des „Average Inflation Targeting“ übernehmen werde.

- (Kanada) BIP (monatlich) – Dieser monatliche Wirtschaftsindikator verzeichnete einen Wert von 6,5 % und übertraf damit die Analystenprognosen von 5,2 %. Dies ist der zweite Monat in Folge, in dem die kanadische Wirtschaft stärker als erwartet gewachsen ist.

- (USA) Kern-PCE-Preisindex - Das persönliche Verbrauchsausgaben (PCE)-Preisindex für Juli lag bei 0,3 %, niedriger als die Prognosen von 0,5 %, obwohl die Zahl des letzten Monats auf 0,3 % revidiert wurde.

- (USA) Persönliche Ausgaben – Die Verbraucherausgaben, die etwa 67 % der US-Wirtschaftsaktivität ausmachen, stiegen um 1,9 %, was besser war als die prognostizierten 1,5 %. Die Zahl des letzten Monats wurde ebenfalls auf 6,2 % nach oben revidiert.

- (USA) Chicago PMI – Eine Umfrage unter 200 Einkaufsleiter in der Region Chicago gab einen Wert von 51,2 bekannt, was sowohl den Erwartungen entsprach als auch expansiv war.

Leistung der globalen Märkte

| FX- und Index-Performance | ||||||||

|---|---|---|---|---|---|---|---|---|

| Markt | Am besten | Schlechteste | ||||||

| FX | CHF | EUR | Britisches Pfund | EUR | CHF | CAD | JPY | USD |

| Index | Nasdaq100 | S&P500 | China A50 | Geile 50 | DA 30 | DAX30 | Russel 2000 | Nikkei 225 |

Kommentar

Devisen

| Bester Darsteller | Schlechtester Darsteller |

| NZDUSD | EURNZD |

Der neuseeländische Dollar (NZD) war letzte Woche der Hauptmarkt mit der besten Performance, gefolgt vom Australischer Dollar (CHF) und britisches Pfund (GBP), da dies die Währungen waren, die die Woche netto positiv beendeten. Die allgemeine Schwäche des US-Dollars (USD) und die Tatsache, dass Neuseeland im Umgang mit COVID-19 als der Kurve voraus gilt, beflügelten den Kiwi wahrscheinlich. Der Rest der Majors beendete die Woche netto negativ, wobei der USD die schlechteste Performance zeigte. Es folgte die Japanische YEN (JPY), Kanadischer Dollar (CAD), Schweizer Franken (CHF) und die Euro (EUR).

Die Wochenzeitung Verpflichtungen von Händlern (COT)-Bericht (veröffentlicht von der CFTC) zeigt, dass Spekulanten die Rekord-Netto-Long-Positionen im Euro weiter ausbauten, während USD-Netto-Shorts aufgrund der zurückhaltenden Powell-Rede stark anstiegen.

Globale Indizes

| Bester Darsteller | Schlechtester Darsteller |

|---|---|

| Nasdaq100 | Nikkei 225 |

Die technikbeladene Nasdaq100 war erneut der leistungsstärkste US-Index, während der Nikkei 225 war am schlimmsten, obwohl die Woche höher endete, als bekannt wurde, dass Premierminister Abe, der seit 2012 an der Macht war, zurücktreten würde. Diese überraschende Entscheidung traf die Märkte unvorbereitet, was zu einem Rückgang japanischer Aktien führte.

Die US-Aktienmärkte profitierten von Powells Rede, in der er Marktspekulationen bestätigte, dass die Zentralbank ihre ändern würde Geldpolitik Rahmen bei der Einführung von "Average Inflation Targeting". Dabei könnte er Investoren gegeben haben mehr Grund, sich in Aktien zu stürzen, angesichts der klaren Implikation, dass die Zinssätze niedriger bleiben werden, länger. „Durchschnittliches Inflationsziel“ bedeutet, dass die Fed eine Inflation von über 2 % für einen bestimmten Zeitraum zulassen wird Zeit, bevor es wirkt, um es einzudämmen, insbesondere wenn es für einen längeren Zeitraum unter 2 % lag Zeit.

Das Federal Reserve Vorstand versucht seit dem, die US-Wirtschaft auf ihren zuvor genannten Richtwert von 2 % aufzublähen Finanzkrise 2008 und hat es nicht geschafft, es zu erreichen. In den letzten Jahren wurde die Fed aufgefordert, ihre Denkweise zu überdenken und zuzulassen, dass die Inflation die 2-%-Marke übersteigt, bevor sie Maßnahmen ergreift. Die Überlegung ist, dass, wenn die Behörden bereit sind, die Wirtschaft länger heiß laufen zu lassen, dies die Wirtschaftstätigkeit bis zu einem Punkt ankurbeln könnte, an dem sie tatsächlich 2 % erreichen kann.

Mit der Art von Klarheit, die nur Rückblick bieten kann, ist es offensichtlich, dass die starke Erholung der Aktienmärkte von den März-Tiefs stark von der unterstützt wurde Tatsache, dass Anleger auf der Suche nach Rendite keine andere Wahl hatten, als Aktien zu kaufen, und der Fed-Vorsitzende sagte ihnen im Wesentlichen, dass dies noch einige Zeit der Fall sein wird Kommen Sie. Die Erkenntnis für die Aktienmärkte ist, dass die Fed es zu einer offiziellen Politik gemacht hat, gemäßigt zu sein.

Der DJIA nahm Änderungen an seinen Komponenten vor, die durch Apples Aktiensplit im Verhältnis 4:1 verursacht wurden. Bemerkenswert ist, dass Exxon Mobil, die am längsten im Bestand befindliche Dow-Komponente und noch im Jahr 2014 das wertvollste börsennotierte US-Unternehmen, abgestoßen wurde. So auch Pfizer Inc. (PFE) und Raytheon Technologies Corporation (RTX). Die Neuankömmlinge sind salesforce.com, Inc. (CRM), Amgen Inc. (AMGN) und Honeywell International Inc. (HON).

Öl, Renditen und Gold

Rohöl (WTI) beendete die Woche mit einem Plus von 3,19 %, da die Kombination aus einem fünften wöchentlichen Rückgang der US-Rohölvorräte in Folge und dem Hurrikan Laura, der auf die US-Golfküste niederging, dem Rohstoff Auftrieb verlieh. UNS. 10 Jahre und deutsch Bund die Renditen beendeten die Woche höher, da Anleger auf der Suche nach Rendite riskantere Anlagen suchten. Gold beendete die Woche um 1,3 % höher, da es sich nach dem starken Anstieg im August konsolidiert.

Wichtige wirtschaftliche Ereignisse (nächste Woche)

| Datum | Zeit (EST) | Vorfall |

|---|---|---|

| 31. August | 21:45 Uhr | (China) Caixin Manufacturing PMI |

| 01.09 | 12:30 UHR | (Australien) Geldpolitik der RBA |

| 9:30 UHR | (Kanada) Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 10:00 UHR | (USA) ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe | |

| 21:30 Uhr | (Australien) BIP (vierteljährlich) | |

| 02.09 | 8:15 Uhr | (USA) ADP Beschäftigungsänderung außerhalb der Landwirtschaft |

| 03.09 | 8:30 UHR | (USA) Arbeitslosenansprüche (wöchentlich) |

| 10:00 UHR | (USA) ISM Service PMI | |

| 04.09 | 8:30 UHR | (Kanada) Beschäftigung |

| (USA) Beschäftigung |

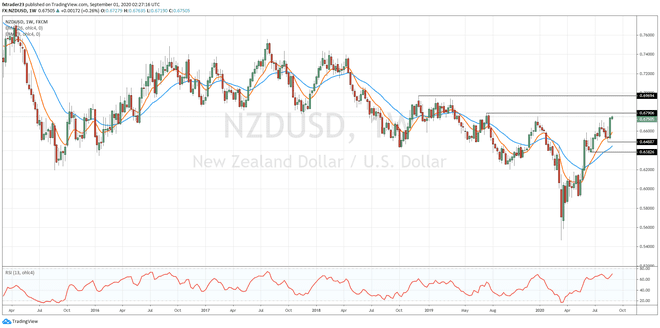

Chart(s) von Interesse – NZD/USD

Der Anstieg des NZD/USD ist zielführend Widerstandszonen zwischen 0,6750 und 0,6790, was, wenn es durchbrochen wird, 0,6970 in den Fokus rücken würde. Unterstützungsstufen bei 0,6488 und 0,6382 müsste entscheidend durchbrochen werden, damit sich das rückläufige Momentum wieder behaupten kann.

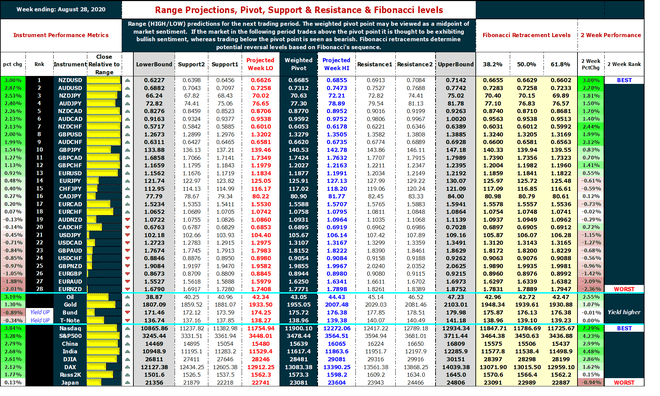

Pivot-Punkte und Fibonacci-Retracement-Levels

Das Drehpunkt wird aus der Preisbewegung der vorangegangenen Handelsperioden berechnet und kann zur Bestimmung des kurzfristigen Trends verwendet werden. Wenn das Instrument in der folgenden Periode über dem Pivot-Punkt gehandelt wird, wird davon ausgegangen, dass es eine bullische Stimmung aufweist, während ein Handel unter dem Pivot-Punkt als bärisch angesehen wird. Das Fibonacci-Retracement ist die potenzielle Umkehrung der ursprünglichen Preisbewegung des Instruments.

Offenlegung: Der Autor hielt zum Zeitpunkt der Veröffentlichung keine Positionen in den oben genannten Wertpapieren.