Global Markets Review: Euro steigt nach EU-Deal

Überblick

Das Euro (EUR) stieg letzte Woche, nachdem die Mitgliedstaaten eine Einigung über den 750 Milliarden Euro (881,8 Milliarden Dollar) schweren Wiederaufbaufonds zur Bekämpfung der Auswirkungen von COVID-19 erzielt hatten. Darüber hinaus fielen die Aktien und Gold stieg, als die Spannungen zwischen den USA und China eskalierten.

Wirtschaftsereignisse (letzte Woche)

- EU-Gipfel – Die EU hat eine Einigung über den 750 Milliarden Euro schweren „Wiederaufbaufonds“ zur Bekämpfung der Auswirkungen von COVID-19 erzielt. Der wichtigste Knackpunkt im Vorfeld des Treffens am vergangenen Wochenende in Brüssel war die Aufteilung der Mittel zwischen Zuschüssen und zinsgünstigen Darlehen. Die restriktiven „Geber“-Länder, angeführt von den „Sparsamen Vier“ (Niederlande, Dänemark, Österreich und Schweden), sträubten sich dagegen ursprünglich 500 Milliarden Euro an Zuschüssen, die von den "Empfängerländern" verlangt werden, angeführt von Italien, Spanien und einigen anderen, die stark betroffen sind Nationen. Der Kompromiss wurde mit 390 Milliarden Euro an Zuschüssen und 360 Milliarden Euro an zinsgünstigen Darlehen erzielt, wobei Italien (209 Milliarden Euro) und Spanien (140 Milliarden Euro) die Hauptnutznießer waren. Die Aufsicht darüber, wie jedes Land plant, seine zugewiesenen Mittel auszugeben, wird von einer qualifizierten Mehrheit der 27 Mitgliedstaaten durchgeführt. Darüber hinaus erhalten die „Geber“ Rabatte auf ihre finanziellen Beiträge zum EU-Haushalt.

- Einzelhandelsumsätze in Kanada -Kanada Einzelhandelsverkauf für Mai lag bei 18,7 %, während die Kernkomponente einen Wert von 10,6 % verzeichnete. Beide Zahlen lagen unter den Markterwartungen von 20,2 % bzw. 11,8 %.

- Einzelhandelsumsätze in Australien –Australische Einzelhandelsumsätze stiegen im Juni um 2,4 % laut von ABS veröffentlichten Daten.

- US-Arbeitslosenansprüche (wöchentlich) - UNS. Arbeitslosenansprüche stieg um 1,41 Millionen und markierte damit die 18. Woche in Folge über 1 Million. Dies war insbesondere der erste Anstieg (Woche für Woche) seit Ende März.

- Einkaufsmanagerindizes der Eurozone –Deutsche Industrie und Dienstleistung Einkaufsmanagerindizes (PMIs) verzeichneten besser als erwartete Werte von 50 und 56,7 gegenüber Prognosen von 48 und 50,4. Einkaufsmanagerindex für das französische verarbeitende Gewerbe lag bei 52, leicht unter den Markterwartungen von 53,1, während der Dienstleistungswert bei 57,8 die Markterwartungen übertraf 52.3

- US-PMI –Der Einkaufsmanagerindex für das verarbeitende Gewerbe verzeichnete mit 51,3 den höchsten Wert seit Januar 2020, konnte den Konsens aber nicht übertreffen Prognose von 52,0. Die befragten Unternehmen gaben eine Stabilität der Geschäftstätigkeit, aber einen Rückgang der Auftragseingänge an.

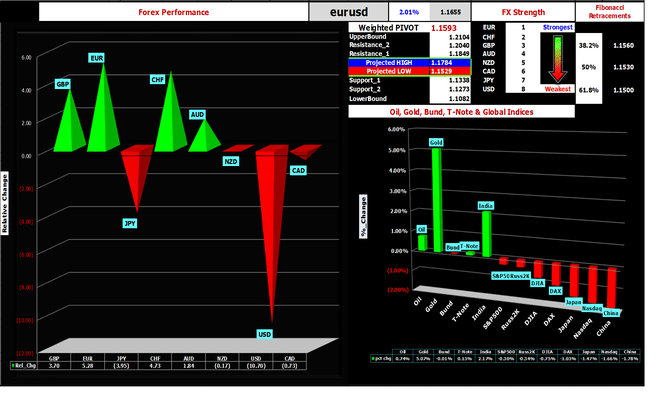

Leistung der globalen Märkte

| FX- und Index-Performance | ||||||||

|---|---|---|---|---|---|---|---|---|

| Markt | Am besten | Schlechteste | ||||||

| FX | EUR | CHF | Britisches Pfund | EUR | CHF | CAD | JPY | USD |

| Index | Geile 50 | S&P500 | Russel 2000 | Dau 30 | DAX30 | Nikkei 225 | Nasdaq100 | China A50 |

Kommentar

Devisen

| Bester Darsteller | Schlechtester Darsteller |

|---|---|

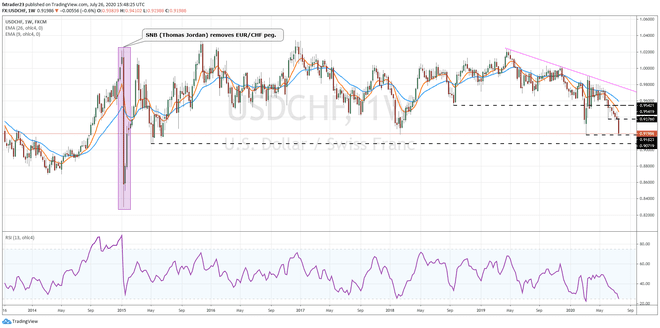

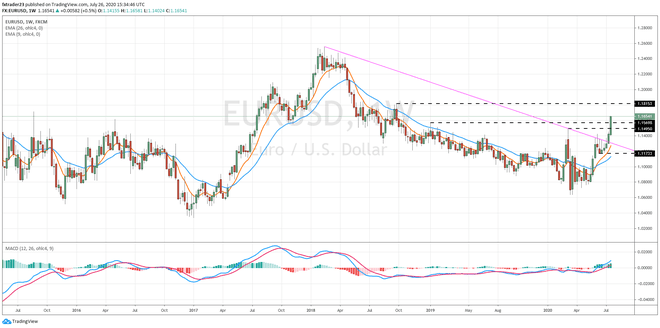

| EURUSD | USDCHF |

Der EUR war die zweite Woche in Folge die Hauptwährung mit der besten Performance. Die Gemeinschaftswährung wertete vergangene Woche aufgrund der Erwartungen auf europäische Union (EU) Staats- und Regierungschefs werden eine Einigung über den vorgeschlagenen „Wiederaufbaufonds“ in Höhe von 750 Milliarden Euro erzielen. Die Fortsetzung seines Anstiegs in dieser Woche basierte auf der Tatsache, dass eine solche Einigung tatsächlich erzielt worden war. Die Märkte neigen dazu, „das Gerücht zu kaufen/die Tatsache zu verkaufen“, aber in diesem Fall war es eher „das Gerücht kaufen/die Tatsache kaufen“, was zu Spekulationen verleitet, dass eine weitere Aufwertung des EUR bevorsteht. Irgendwann könnte und wird die Stärke des EUR wahrscheinlich Probleme für Exporteure (Deutschland) verursachen, aber derzeit scheint dies kein Problem zu sein.

Das US-Dollar (USD) schnitt am schlechtesten ab, da zunehmende Hinweise auf ein Wiederaufleben von COVID-19-Infektionen die Befürchtungen eines langwierigen Abschwungs in der Wirtschaft zurückbrachten. Während der Kampf gegen diese Pandemie von den Wissenschaftlern geführt wird, wird die Aufgabe, die Wirtschaft vor dem Implodieren zu bewahren, direkt auf die fallen Federal Reserve Vorstand (Gefüttert). Der Markt scheint zu dem Schluss zu kommen, dass die extrem entgegenkommende Geldpolitik, mit Zinsen bei Null, die zu Beginn dieser Krise angenommen wurden, wird die Standardpolitik für einen viel längeren Zeitraum als erwartet sein. Diese Wochen Bundeskommitee des freien Marktes (FOMC)-Meeting und die begleitende Pressekonferenz werden sicherlich auf großes Interesse stoßen.

Das Schweizer Franken (CHF) beendete die Woche als zweitbester Performer. Anleger strömten in Scharen zu dieser Einheit, da sie den Ruf hatte, in Zeiten globaler Turbulenzen ein „sicherer Hafen“ zu sein. Wie letzte Woche erwähnt, wurde den Kommentaren vom 14. Juli 2020 offensichtlich mangelnde Aufmerksamkeit geschenkt Schweizer Nationalbank (SNB)-Vorsitzender Thomas Jordan war etwas ratlos. Sein genauer Kommentar lautete: „Eingriffe im Devisenmarkt, wo wir Fremdwährungen kaufen und Schweizer Franken verkaufen, spielen in unserem Policy-Mix ebenfalls eine zentrale Rolle.»

Glaubwürdigkeit ist der Schlüssel für jeden Zentralbanker. Die Märkte müssen glauben, dass Sie tun werden, was Sie sagen. Für diejenigen, die sich fragen, dies ist derselbe Herr, der am 1. 15, 2015, plötzlich entfernt die EURCHF Stöpsel, der die aufwühlte Austauschjahr (FX)-Märkte, insbesondere der stark gehebelte Retail-Devisenmarkt. Es ist schwer vorstellbar, dass die Schweizer Politik eine anhaltende CHF-Aufwertung gerne akzeptieren wird, aber andererseits kämpft die Welt gegen eine Pandemie.

Globale Indizes

| Bester Darsteller | Schlechtester Darsteller |

|---|---|

| Geile 50 | China A50 |

UNS. Gewinnsaison ist in vollem Gange, und die Performance der wichtigsten Indizes würde der Vorstellung Glaubwürdigkeit verleihen, obwohl sich die Wall Street auf die schlechteste Berichterstattung seit dem vorbereitet Die Weltwirtschaftskrise, die Unternehmenswelt scheint einen Mulligan für die zu bekommen COVID-19 verwüstetes zweites Quartal.

Die Analysten sind sich einig, dass die Rallye an den globalen Aktienmärkten weitgehend von diesen Faktoren angetrieben wird:

- Large-Cap-Hightech-Unternehmen wie Amazon.com, Inc. (AMZN) und Netflix, Inc. (NFLX), die eine Beschleunigung der Online-Aktivitäten vorantreibt. Diese pandemiebedingte Verschiebung des Konsumverhaltens der Verbraucher kommt diesen Unternehmen überproportional zugute, was wiederum der Fall ist Dies hat zur Folge, dass andere Unternehmen, die sowohl über die Kapitalausstattung als auch über die operative Kapazität verfügen, sich an die neue Welt anzupassen, angehoben werden Paradigma.

- Ermutigende Neuigkeiten im Kampf gegen diese globale Pandemie. Moderna, Inc. (MRNA) und AstraZeneca PLC (AZN) in Zusammenarbeit mit Forschern der Universität Oxford gaben bekannt, dass ihre jeweiligen Impfstoffe vielversprechend seien. Andere Unternehmen wie Pfizer Inc. (PFE) Partnerschaft mit BioNTech SE (BTNX), berichtete Ergebnisse, die so ermutigend waren, dass die Vereinigten Staaten zugestimmt haben, ihnen fast 2 Milliarden Dollar zu zahlen Sichern Sie sich 100 Millionen ihrer experimentellen COVID-19-Impfstoffdosen, die den Amerikanern bis zur behördlichen Genehmigung kostenlos zur Verfügung gestellt werden aufladen.

- Verpflichtung der Zentralbanker, die Zinssätze so niedrig wie möglich zu halten. Beispielsweise war die Fed sehr proaktiv bei der Senkung der Zinsen auf null und hat seitdem an ihrem Wunsch festgehalten, dies so lange wie nötig fortzusetzen. Dies beseitigt im Wesentlichen die Volatilität in Schatzkammern und profitiert von Aktien.

- Erwartungen, dass die Regierungen weiterhin Finanzhilfen zur Unterstützung ihrer jeweiligen Volkswirtschaften bereitstellen werden. Beispielsweise wird erwartet, dass der US-Kongress in Kürze ein zusätzliches Hilfspaket enthüllen wird, insbesondere mit bestimmten Schlüsselprogrammen, wie z Arbeitslosenversicherung, läuft Ende Juli aus.

- EU erzielt Einigung. Dies ist einfach passiert, daher kann es bis heute nicht als Grund für die Rallye angeführt werden, aber es könnte ein Faktor für die Zukunft sein. Die Tatsache, dass sich alle 27 Mitgliedsstaaten darauf geeinigt haben, Differenzen beiseite zu legen und sich zu einem einheitlichen Ziel zusammenzuschließen, war ebenso wichtig wie die Details des Abkommens selbst. Dieser Ausdruck der Solidarität könnte viel dazu beitragen, die wachsenden Zweifel an der Zukunft der EU zu zerstreuen und den Appetit der Investoren auf diese Region zu steigern.

Allerdings beendeten die meisten der wichtigsten globalen Marktindizes die Woche niedriger. Auslöser war die Eskalation der andauernden Fehde zwischen den USA und China. Geopolitische Spannungen sind nie gut für die globalen Märkte, aber wenn diese Spannungen zwischen den beiden größten Volkswirtschaften der Welt bestehen, wird sich die Besorgnis der Anleger mit Sicherheit verstärken. In der Folge von letzter Woche befahlen die Vereinigten Staaten China, sein Konsulat in Houston zu schließen, was dazu führte, dass China den Vereinigten Staaten befahl, eines seiner Konsulate in Chengdu zu schließen.

Chinesische Aktien waren die zweite Woche in Folge die schlechtesten Performer. Der China A50 ist in den zwei Wochen gesunken (5,29 %). Die techniklastig NASDAQ beendete die Woche als zweitschlechtester Performer und war in den letzten zwei Wochen rückläufig (2,89 %). Dies könnte ein Nebenprodukt der Gewinnmitnahmen nach den jüngsten rasanten Kursgewinnen sein oder die Rotation in Value-Aktien mit mehr verheißen vernünftige Bewertungen, aber es könnte auch daran liegen, dass einige der größten Namen in diesem Index den Chinesen ausgesetzt sind Markt.

Indische Aktien (Geile 50) beendeten die Woche als die besten Performer, auch wenn die Rate der COVID-19-Infektionen im Land steigt. Abgesehen von den erwarteten Konjunkturmaßnahmen zur Stützung der Wirtschaft und dem potenziellen Impfoptimismus, die Impuls könnte eine Umverteilung von ausländischem Kapital sein, das bestrebt ist, im größten der Welt Fuß zu fassen Demokratie.

Öl, Renditen und Gold

Rohöl (WTI) beendete die Woche höher, auch wenn der Markt wartet OPEC Hochlauf der Produktion im August. UNS. Anleiherenditen waren niedriger als Inflation Die Messwerte liegen weiterhin deutlich unter den Zielvorgaben, da zunehmend erwartet wird, dass die Geldpolitik länger als bisher angenommen entgegenkommend bleiben wird. Deutsch Bund die Renditen beendeten die Woche schrittweise höher. Gold stieg um über 5 % und beendete die Woche um die 1.900 $-Marke, was zum großen Teil durch die Eskalation des Streits zwischen den USA und China und einen deutlich niedrigeren USD unterstützt wurde.

Wirtschaftsereignisse (nächste Woche)

| Wichtige wirtschaftliche Ereignisse (nächste Woche) |

|---|

| Vorfall |

| US-Gebrauchsgüter |

| Australien VPI (q) |

| Ausstehende Hausverkäufe in den USA |

| US-Geldpolitik (FOMC) |

| Deutschland Vorläufiges BIP (q) |

| US-Vorschuss-BIP (q) |

| US-Arbeitslosenansprüche (w) |

| China Manufacturing PMI |

| BIP Kanada |

| US-Kern-PCE-Preisindex |

Chart(s) von Interesse

Der Euro beendete die Woche bei 1,1654, dem höchsten Schlusskurs seit September 2018, als er sowohl 1,1495 (Hoch vom März 2020) als auch 1,1569 (Hoch vom Januar 2019) durchbrach. Widerstandsstufen. Auslöser war wie erwartet das positive Ergebnis des EU-Treffens am vergangenen Wochenende. Das erzeugte Momentum scheint stark genug für eine weitere Aufwertung des EUR in den kommenden Wochen zu sein, wobei ein Test des wichtigen Widerstands bei 1,1815 (Hoch von September 2018) bevorsteht. Umgekehrt hat der Anstieg einen überkauften Zustand geschaffen, der ein Retracement zurück zum vorherigen Widerstand erleben könnte, der jetzt umgekehrt ist Unterstützungsstufen, bei 1,1569 und 1,1495.

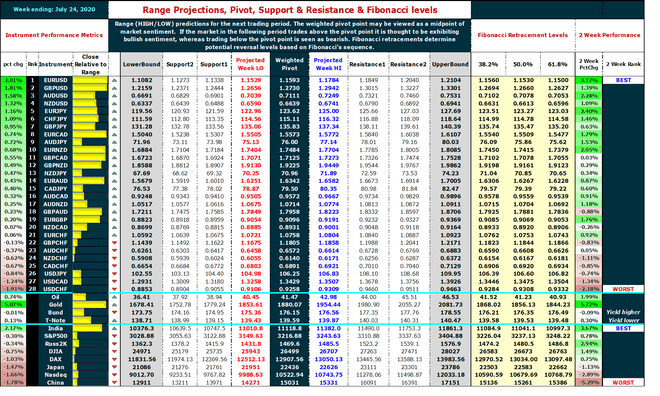

Pivot-Punkte und Fibonacci-Retracement-Levels

Das Drehpunkt wird aus der Preisbewegung der vorangegangenen Handelsperioden berechnet und kann zur Bestimmung des kurzfristigen Trends verwendet werden. Wenn das Instrument in der folgenden Periode über dem Pivot-Punkt gehandelt wird, wird davon ausgegangen, dass es eine bullische Stimmung aufweist, während ein Handel unter dem Pivot-Punkt als bärisch angesehen wird. Das Fibonacci-Retracement ist die potenzielle Umkehrung der ursprünglichen Preisbewegung des Instruments.

Offenlegung: Der Autor hielt zum Zeitpunkt der Veröffentlichung keine Positionen in den oben genannten Wertpapieren.