AT&T-Einnahmen: Worauf Sie bei T achten sollten

Die zentralen Thesen

- Analysten schätzen den bereinigten Gewinn je Aktie auf 0,80 $ vs. 0,83 $ im zweiten Quartal des Geschäftsjahres 2020.

- Die Zahl der neuen Postpaid-Telefonkunden wird voraussichtlich steigen, eine dramatische Trendwende gegenüber dem starken Rückgang im Vorjahresquartal.

- Es wird erwartet, dass der Umsatz leicht steigen wird, da das Unternehmen Vermögenswerte veräußert und sich auf sein Telekommunikations-Kerngeschäft konzentriert.

AT&T Inc. (T) verfolgt eine breit angelegte Strategie, um Unternehmen außerhalb seiner Kerngeschäfte für drahtlose und Breitbandkommunikation zu entlasten. Das Unternehmen gliedert sein DirecTV-Satellitengeschäft aus, verkauft seine Network Cloud-Technologie und befindet sich Berichten zufolge in Gesprächen über den Verkauf seines Xandr-Werbegeschäfts. Aber der größte Schritt von AT&T ist die geplante Abspaltung seines riesigen Nachrichten- und Unterhaltungsgeschäfts WarnerMedia durch eine Fusion mit Discovery Inc. (DISCA). Im Falle einer Genehmigung wäre dieser Deal 43 Milliarden Dollar wert.

Investoren werden sowohl die langfristigen Auswirkungen der Veräußerungsstrategie von AT&T als auch die unmittelbare Leistung des Kerngeschäfts abwägen, wenn das Unternehmen am 22. Juli 2021 die Gewinne für das zweite Quartal des Geschäftsjahres 2021 meldet. Analysten erwarten einen leichten Rückgang des bereinigten Gewinns je Aktie (ENV) trotz eines leichten Umsatzanstiegs im Vergleich zum Vorjahresquartal.

Investoren werden auch eine andere wichtige Kennzahl im Auge behalten: die Anzahl der zusätzlichen Postpaid-Telefone von AT&T Abonnenten, die die Anzahl der neuen Postpaid-Telefonabonnements abzüglich der Anzahl der gekündigten darstellt Abonnements. Analysten erwarten einen Nettoanstieg dieser Abonnements im Vergleich zu einem starken Nettorückgang im gleichen Dreimonatszeitraum vor einem Jahr.

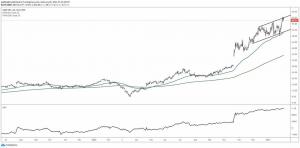

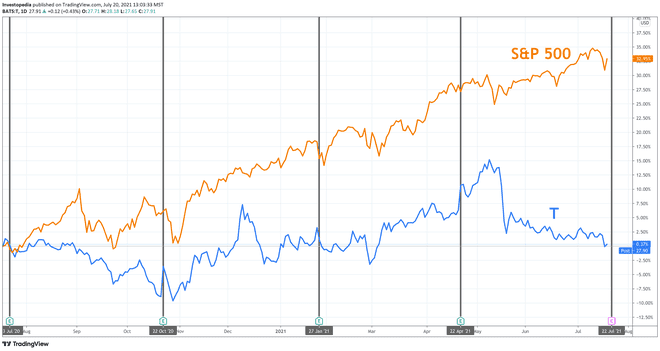

Die Aktien von AT&T sind im vergangenen Jahr hinter dem breiteren Markt zurückgeblieben. Die Entwicklung der Aktie war extrem volatil, aber der Gesamttrend seit letztem Sommer war seitwärts. Die Aktien von AT&T haben im vergangenen Jahr eine Gesamtrendite von 0,4 % erzielt, was deutlich unter der Gesamtrendite des S&P 500 von 33,0 % liegt.

AT&T-Gewinnverlauf

AT&T berichtet Ergebnis Q1 GJ 2021 und Einnahmen, die die Erwartungen der Analysten übertreffen. Der bereinigte Gewinn je Aktie stieg um 1,9 % und brach damit eine Serie von vier aufeinanderfolgenden Quartalen im Jahresvergleich (JA) lehnt ab. Der Umsatz stieg im Vergleich zum Vorjahresquartal um 2,7 % und markierte damit den ersten Anstieg nach sechs Quartalen in Folge mit rückläufigen Umsätzen. Das Unternehmen sagte, dass höhere Einnahmen in seinen Mobilitäts- und WarnerMedia-Geschäften Rückgänge in seinen inländischen Video-, Business Wireline- und Lateinamerika-Aktivitäten mehr als ausgleichen.

AT&T verzeichnete auch Gewinn- und Umsatzsteigerungen Q4 GJ 2020. Das bereinigte EPS ging jedoch im Vergleich zum Vorjahresquartal um 15,9 % zurück, was das vierte Quartal in Folge mit Rückgängen war. Der Umsatz ging um 2,4 % zurück, der langsamste Rückgang in den letzten sechs Quartalen. Der Umsatzrückgang wurde hauptsächlich durch das Inlandsvideo von AT&T, Warner Bros. TV- und Kinoprodukte, alte Festnetzdienste und Geschäfte in Lateinamerika. Diese Rückgänge wurden nur teilweise durch die inländischen Mobilfunkerlöse des Unternehmens, hauptsächlich aus Geräteverkäufen, ausgeglichen.

Analysten erwarten gemischte Ergebnisse im zweiten Quartal des Geschäftsjahres 2021. Sie schätzen, dass das bereinigte EPS im Vergleich zum gleichen Dreimonatszeitraum vor einem Jahr um 3,2 % zurückgehen wird. Es wird jedoch erwartet, dass der Umsatz um bescheidene 4,3 % steigen wird, was sich im Vergleich zum Wachstum im ersten Quartal, das den ersten Anstieg gegenüber dem Vorjahr seit dem zweiten Quartal des Geschäftsjahres 2019 darstellt, leicht beschleunigt. Für das Gesamtjahr 2021 prognostizieren Analysten ein im Wesentlichen flaches Wachstum. Sie schätzen, dass das bereinigte EPS um 0,3 % und der Umsatz um 0,2 % steigen wird. Trotz dieser schwachen Zahlen wäre dieses Wachstum immer noch eine deutliche Verbesserung im Vergleich zu den Rückgängen des letzten Jahres von 10,9 % bzw. 5,2 %.

| AT&T-Schlüsselstatistiken | |||

|---|---|---|---|

| Schätzung für Q2 2021 (GJ) | Q2 2020 (GJ) | Q2 2019 (GJ) | |

| Bereinigter Gewinn pro Aktie ($) | 0.80 | 0.83 | 0.89 |

| Umsatz ($ Mrd.) | 42.7 | 41.0 | 45.0 |

| Zusätzliche Postpaid-Telefonabonnenten (Tausende) | 258.3 | -151.0 | 74.0 |

Quelle: Sichtbares Alpha

Die Schlüsselmetrik

Wie oben erwähnt, werden sich die Investoren auf die zusätzlichen Postpaid-Telefonteilnehmer von AT&T konzentrieren, die das Unternehmen als „Postpaid-Telefonnetzzugänge“ bezeichnet. Postpaid-Abonnements unterscheiden sich von Prepaid-Abonnements darin, dass Zahlungen am Ende eines Zeitraums basierend auf der Nutzung erfolgen. Diese Schlüsselmetrik gibt die Nettodifferenz zwischen der Anzahl neuer Postpaid-Telefonabonnements und der Anzahl gekündigter Abonnements an. Solange diese Kennzahl positiv ist, bedeutet dies, dass AT&T seine Gesamtzahl an Postpaid-Telefonabonnements erhöht. Die Erhöhung der Telefonabonnements wird besonders wichtig, wenn die bevorstehende Fusion zwischen dem WarnerMedia-Geschäft und Discovery genehmigt wird. WarnerMedia machte im Geschäftsjahr 2020 etwa 18 % des Jahresumsatzes des Unternehmens aus. Wenn es ausgegliedert wird, werden andere Teile des Geschäfts wie Prepaid-Telefonabonnements immer wichtiger für die Umsatzsteigerung.

Seit AT&T im Geschäftsjahr 2017 netto 318.000 Vertragskunden abgebaut hat, hat AT&T die Zahl der Nettoneuzugänge auf Jahresbasis kontinuierlich gesteigert. Im vergangenen Jahr hat das Unternehmen fast 1,5 Millionen neue Postpaid-Telefonabonnements netto hinzugefügt, was hauptsächlich auf 645.000 bzw. 800.000 Nettozugänge im dritten und vierten Quartal zurückzuführen ist. Im ersten Quartal des Geschäftsjahres 2021 verzeichnete AT&T 595.000 zusätzliche Postpaid-Telefonabonnenten, mehr als das Doppelte Schätzungen der Analysten. Für Q2 GJ 2021 erwarten Analysten weitere Nettozugänge. Diese Zahl wird auf weniger als im ersten Quartal geschätzt, ist aber immer noch eine deutliche Umkehrung gegenüber den Nettokündigungen im Vorjahresquartal. Für das Gesamtjahr 2021 prognostizieren Analysten etwa 1,6 Millionen zusätzliche Postpaid-Telefonteilnehmer, was die meisten Nettozugänge seit mindestens fünf Jahren wären.