Bewertung von Apple (AAPL) nach epischer Kartellentscheidung

Die Apple Inc. (AAPL) App Store lebt weiter, wenn auch mit anderen Zahlungsmöglichkeiten, und Apple ist kein Monopol. Dies sind die wichtigsten Erkenntnisse der US-Bezirksrichterin Yvonne Gonzalez Rogers.Entscheidung im Kartellverfahren herbeigeführt von Vierzehn Tage Hersteller Epic Games, das ist den Fall anfechten.

Die Klage begann, nachdem Apple Fortnite aus dem App Store entfernt hatte. Dies geschah, nachdem Epic einen Link zu seinem eigenen Zahlungssystem in Fortnite eingefügt hatte, was gegen seine Entwicklungsvereinbarung verstieß. Epic hat absichtlich das In-App-Zahlungssystem von Apple umgangen, das schätzungsweise 15 % bis 30 % aller In-App-Transaktionen auf iOS-Geräten wie iPhones einbüßt. Dadurch werden jährlich Milliardenumsätze generiert.

Die zentralen Thesen

- Die Richter in der Kartellklage brachten Apple durch Vierzehn Tage Der Hersteller Epic Games deutete an, dass Apple kein Monopol sei, deutete jedoch an, dass Änderungen am App Store angebracht sein könnten.

- Obwohl der Kartellfall ernst ist, ist er möglicherweise kein allzu großes Problem für die Gesamtperformance der Apple-Aktie.

- Big Money-Investoren lieben immer noch Aktien des Technologieriesen.

Richter Rogers stellte sich in der Beschwerde über das Zahlungssystem auf die Seite von Epic, aber andere wichtige Entscheidungen in dem Fall gingen in Apples Richtung. Ihre Definition des Marktes in dem Fall als digitale mobile Glücksspieltransaktionen und nicht als das gesamte iOS Ökosystem, wie Epic gehofft hat, scheint den Grundstein für eine "No Monopol"-Entscheidung gelegt zu haben (aber ich bin kein Legal Experte!). Trotzdem hat sie das gesagt Apple war nahe an der Monopolmacht auf diesem Markt.

Daher können zukünftige Änderungen am App Store angebracht sein. Gesetzgeberisches Interesse kann auch Änderungen erzwingen. Wie wirkt sich das möglicherweise auf die Apple-Aktie aus?

Während ein Kartellverfahren ernst ist und dies sicherlich eine große Sache zu sein scheint, ist es für die Gesamtperformance der Aktie möglicherweise kein allzu großes Problem. Denken wir daran, dass die Einnahmen aus dem App Store nach meinen Schätzungen im obigen Link „gesetzgeberisches Interesse“ etwa 5 % der Gesamteinnahmen ausmachen könnten.

Natürlich könnte es wachsen. Aber so wie es ist, sollten die Auswirkungen dieser Entscheidung auf den Gesamtumsatz und das Wachstum minimal sein, insbesondere im Laufe der Zeit. Big Money-Investoren wissen das.

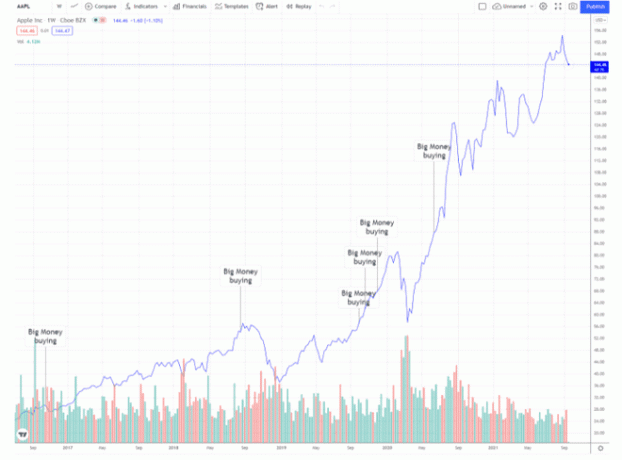

Ich schaue zu, wenn ich glaube institutionelle Anleger Aktien handeln. Ich nenne sie Big-Money-Signale. Ich glaube nicht, dass diese Marktbeweger auf lange Sicht allzu besorgt über das jüngste Urteil sind. Um ein wirkliches Gefühl dafür zu bekommen, was Big Money wirklich über Apple denkt, erweitern wir unseren Horizont.

Unten ist ein Diagramm für Apple, das bis ins Jahr 2017 zurückreicht. Ich habe die Zeiten notiert, als Big Money in die Aktien drängte. So wie ich es sehe, je mehr Big Money, desto besser.

TradingView.com

Die Aktivität im obigen Diagramm zeigt, wie viel Geld im Laufe der Zeit Apple-Aktien liebt. Angesichts der Grundlagen, nachgewiesenes Wachstum und Zukunftspotenzial, ist es schwer, dem nicht zuzustimmen. Sicher, die Aktie hatte raue Stellen. Aber zoomen Sie heraus, und es ist klar, dass diese Aktie irgendwo sein musste – UP.

Jetzt ist natürlich die Kartellklage wichtig. Aber selbst wenn der App Store durch andere Optionen auf iOS-Geräten an den Rand gedrängt würde, ist es sehr wahrscheinlich, dass die potenziellen Auswirkungen auf den Gesamtumsatz gering sind.

Und wer weiß? Das Unternehmen könnte diese Situation positiv verändern und vielleicht eine neue, profitable Zahlungsvereinbarung oder etwas völlig Einzigartiges schaffen. Schließen Sie auch nicht die Möglichkeit aus, dass Apple dies könnte am Ende ein Gewinner durch die Marktkräfte sein.

Das Endergebnis

Apple hat in seinem jüngsten Kartellverfahren ein gemischtes Urteil erhalten (das App Store-Zahlungssystem könnte in Schwierigkeiten sein, aber der Richter betrachtet das Unternehmen nicht als Monopol). Aber selbst in einem Worst-Case-Szenario ist es wahrscheinlich, dass es nur minimale Auswirkungen auf das Gesamtgeschäft geben könnte.

Aus meiner Sicht spürt Big Money dies und konzentriert sich mehr auf die langfristigen Fundamentaldaten und das Wachstumspotenzial. Was sagst du?

Offenlegung: Der Autor hat zum Zeitpunkt der Veröffentlichung keine Position bei AAPL inne.