Die Bankenkrise beeinträchtigt die Erträge der regionalen Banken im ersten Quartal kaum

Regionale und mittelgroße Banken wie Zions Bancorp (ZION), Keycorp (TASTE) und Fifth Third Bancorp (FITB) werden wahrscheinlich historische Beiträge verfassen Zinsüberschuss (NII)-Wachstum im ersten Quartal dank der Zinserhöhungen der Federal Reserve, aber der Aufschwung könnte nur von kurzer Dauer sein, da der Wettbewerb um die Einlagenhaltung sich allmählich negativ auf die Gewinne auswirkt.

Diese Banken, zusammen mit East West Bancorp (EWBC), Comerica, Inc. (CMA) und Western Alliance (WAL) wird diese Woche die vierteljährlichen Finanzergebnisse veröffentlichen, nur einen Monat nach der Besorgnis darüber unrealisierte Bilanzverluste richtete Chaos auf den Finanzmärkten an.

Trotz dieser Turbulenzen dürften vier der sechs Unternehmen nach Schätzungen von Visible Alpha ein zweistelliges Wachstum der Quartalsgewinne verzeichnen. Treiber dieser Steigerungen: Nettozinsertragsgewinne zwischen 11 % und 53 %. Von den sechs Banken verzeichnete nur Western Alliance vor 2022 ein durchschnittliches Nettozinswachstum von über 10 %.

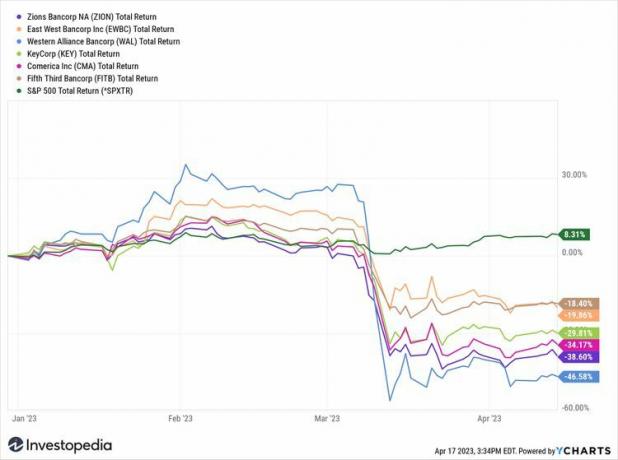

Aber selbst Kreditgeber, die den größten Teil der Turbulenzen im Bankensystem des letzten Monats, die zu einem Rückgang des S&P Banks Select Industry Index um 18,8 % führten, vermieden haben, werden ihr Glück möglicherweise nicht mehr lange genießen.

Der Nettozinsertrag dürfte sich in den kommenden Quartalen erheblich verlangsamen, da die Federal Reserve ihre Zinserhöhungen verlangsamt – und möglicherweise stoppt. Gleichzeitig werden die Banken wahrscheinlich stärker unter Druck geraten, höhere Zinsen für die Einlagen zu zahlen, mit denen sie ihre Geschäftstätigkeit finanzieren.

| Wichtige Prognosen für das erste Quartal 2023 für regionale und mittelgroße Banken | ||||

|---|---|---|---|---|

| Bank | Ergebniswachstum (%) | Bereinigter Gewinn pro Aktie ($) | Nettoeinlagenwachstum (%) | Wachstum des Nettozinsertrags (%) |

| Zions Bancorp | 15.6 | 1.52 | -12.2% | 24.1% |

| Keycorp | -5 | 0.43 | 4.5% | 11.4% |

| Ost-West | 32.9 | 2.20 | 18.3% | 44.8% |

| Comerica | 65.2 | 2.31 | -10.8% | 53.5% |

| Westliche Allianz | -31.5 | 1.49 | 15.1% | 31.2% |

| Fünftes Drittel | 14.6 | 0.79 | -0.1% | 28.8% |

Halycon-Tage für das Ende der Zinserträge

Die Fed begann im ersten Quartal 2022, die Zinssätze ausgehend von historischen Tiefstständen anzuheben. Im Großen und Ganzen gelang es den Banken, die Zinssätze für die von ihnen vergebenen Kredite stärker anzuheben als die Zinssätze, die sie den Einlegern zahlten.

Die meisten Analysten und Anleger gehen jedoch davon aus, dass die Fed ihre Zinserhöhungskampagne in den kommenden Monaten einstellen wird. Auch wenn sich das als zu optimistisch erweisen sollte, werden die großzügigen Quartalsvergleiche, die in den letzten Quartalen zum Wachstum der Nettozinserträge beigetragen haben, wahrscheinlich bald enden.

Im Jahresvergleich wird das Nettozinsertragswachstum der sechs Banken im zweiten Quartal voraussichtlich auf eine Spanne von 1 % bis 28 % sinken. Im dritten Quartal wird erwartet, dass vier der sechs Unternehmen einen Rückgang des Nettozinsertrags verzeichnen werden. Und bis zum vierten Quartal werden wahrscheinlich fünf der sechs Nettozinserträge einen Rückgang zwischen 6 % und 12 % verzeichnen, wobei nur East West Bancorp voraussichtlich einen leichten Anstieg vermelden wird.

Schwindende Einlagen

Unterdessen lösten die Turbulenzen des letzten Monats den größten Rückgang der US-Bankeinlagen seit Jahrzehnten aus. Dies könnte die Banken dazu zwingen, die Einlagenzinsen zu erhöhen, damit sie ihre Geschäftstätigkeit weiter finanzieren können, was die düsteren Erwartungen an die Nettozinserträge verschärfen würde.

Die verzinslichen Einlagen – das Rückgrat der Finanzierung für die Vergabe ertragsgenerierender Kredite – bei diesen sechs Banken dürften im ersten Quartal im Vergleich zum Vorjahresquartal durchschnittlich nur um 2,2 % gestiegen sein. Drei der sechs Lagerstätten schrumpften.

Das ist ein Rückgang gegenüber dem durchschnittlichen Wachstum von 5,1 % bei denselben Banken im ersten Quartal des letzten Jahres, wenn man 12 Monate betrachtet Einlagenzertifikate (CDs) zahlten einen durchschnittlichen Satz von 0,14 %.

In diesem Jahr ging das Einlagenwachstum trotz 12-Monats-CDs zurück zahlten durchschnittlich 1,49 % Zinsen am Ende des ersten Viertels.

Die Herausforderung, Einlagen einzubehalten, lässt den traditionellen Banken kaum eine andere Wahl, als die Zinsen zu erhöhen, die sie ihren Kunden für das Parken ihres Geldes zahlen.

„Wir rechnen mit anhaltenden Einlagenverlusten, wenn auch deutlich geringer als im letzten Monat“, sagte Goldman Sachs in einer Studie Bericht letzte Woche, in dem festgestellt wurde, dass das kürzlich von der Fed eingeführte Programm zur Unterstützung der Bankenfinanzierung für ausreichende Liquidität im Bankwesen sorgen sollte System. „Die Umverteilung der Liquidität wird jedoch wahrscheinlich zu höheren Finanzierungskosten führen.“

Bedenken hinsichtlich der Liquidität, des Prozentsatzes der nicht versicherten Einlagen und des Engagements bei gewerblichen Immobilienkrediten haben die Aktien in Mitleidenschaft gezogen Regional- und Mittelbanken. Die Aktienkurse von Western Alliance, Zions und Comerica sind seit Jahresbeginn um mehr als 30 % gefallen.

YCharts