Ein Jahr der Zinserhöhungen beendet jahrzehntelangen Wohlstand am Anleihenmarkt

Anleihen erlitten historische Verluste, nachdem die Fed im März 2022 mit der Zinserhöhung begann

Die zentralen Thesen

- Die Zinserhöhungen der Federal Reserve im Jahr 1980 legten den Grundstein für eine langfristige Rallye an den Anleihemärkten.

- Aber das gleiche Rezept, das letztes Jahr erneut angewendet wurde, um die Inflation einzudämmen, hat die Anleiherenditen beeinträchtigt.

In den frühen 1980er Jahren bekämpfte die Federal Reserve die hohe Inflation mit wirtschaftlich schmerzhaften Zinserhöhungen, die wiederum den Grundstein für einen 40-jährigen Bullenmarkt bei festverzinslichen Wertpapieren legten.

Der Lauf begann schließlich am 17. März 2022.

Das ist der Tag, an dem die Fed die USA vor einer Pandemiekatastrophe schützte, indem sie ihre Zinsen aufrechterhielt Da der Leitzins seit zwei Jahren auf einem historischen Tief von 0-0,25 % liegt, wurden die Zinsen erstmals angehoben seit 2018.

Es hat noch nicht aufgehört. Diese Woche erhöhte die Zentralbank ihren Leitzins weitere 25 Basispunkte

auf 4,75-5 %, den höchsten Wert seit 2016, inmitten eines Kampfes um die Reduzierung der höchsten und hartnäckigsten Inflation seit der Reagan-Regierung.

Im Laufe der Zeit sind die finanziellen Verluste gestiegen, wobei der Rentenmarkt einer der größten ist. Von US-Staatsanleihen bis hin zu Investment-Grade-Unternehmensanleihen hat das vergangene Jahr zu historischen Verlusten bei Anleihen geführt.

Entstehung einer langfristigen Rallye

Zu Beginn der 1980er Jahre herrschte eine Mischung aus geopolitischer und wirtschaftlicher Düsternis: die Geiselnahme im Iran, der Einmarsch der Sowjetunion in Afghanistan und eine von hoher Inflation geplagte US-Wirtschaft.

Fed-Chef Paul Volcker führte den Vorwurf gegen steigende Preise an. Als die jährliche Inflationsrate 13,5 % erreichte, löste die Fed im Dezember 1980 im Wesentlichen eine US-Rezession aus, indem sie ihren Zinssatz auf fast unvorstellbare 19–20 % anhob.

Der Plan funktionierte. Die Verbraucherinflation sank 1981 auf 10,3 % und 1982 auf 6,1 %. Erst letztes Jahr wurde dieses Niveau wieder erreicht.

Der Bond Bull Run läuft – seit Jahren

In den vier Jahrzehnten dazwischen erlebte der Anleihenmarkt – wenn auch mit einigen Rückschlägen – einen glorreichen Aufschwung.

Im Gegensatz zu Aktien, für die Bären- und Bullenmärkte werden durch eine Wertänderung von 20 % definiert, Anleihenmarktläufe haben keine ähnlich festgelegten Start- und Endwerte. Stattdessen spiegeln Bullenmärkte bei Anleihen lediglich einen anhaltenden Abwärtstrend der Zinssätze wider, und umgekehrt ist es bei einem Bärenmarkt der Fall.

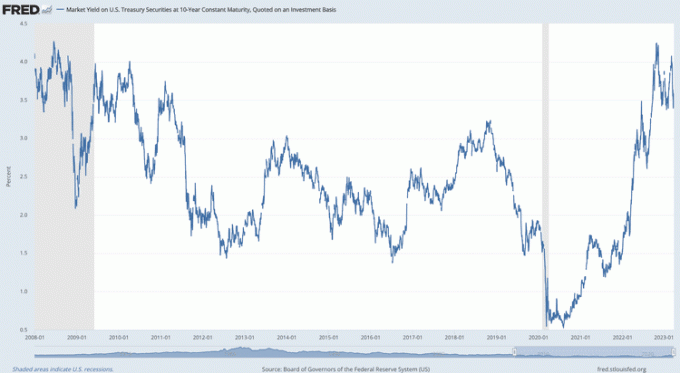

Die Anleihepreise bewegen sich gegenläufig zu den Renditenund die Renditen begannen Ende 1981 einen langfristigen Abwärtstrend. Die Benchmark-Rendite 10-jähriger US-Staatsanleihen, die zur Bewertung großer Mengen festverzinslicher Wertpapiere verwendet wird, erreichte im September ihren Höhepunkt. 30 des Jahres mit einem Allzeithoch von 15,84 %.

Bis August 1986 war die Rendite 10-jähriger Staatsanleihen unter 7 % gesunken, da die Fed die Zinsen seit Beginn des Jahrzehnts kontinuierlich senkte. Anfang der 1990er-Jahre stieg sie wieder auf fast 8 %, fiel aber nach dem 11. September unter 5 %.

Sieben Jahre später senkte die Fed während der globalen Finanzkrise die Zinsen auf historische Tiefststände und behielt ihre Zinsen bei akkommodierende Geldpolitik für einen Großteil des nächsten Jahrzehnts. Die 10-Jahres-Rendite fiel im Juli 2012 auf bis zu 1,43 % und überschritt vor dem letzten Jahr nie die 3,2 %-Marke.

Während der Pandemie senkte die Fed die Zinsen erneut. Gleichzeitig werden weitere außerordentliche geld- und fiskalpolitische Maßnahmen zum Schutz der Wirtschaft ergriffen – u. a Der Kauf von Staatsanleihen durch die Fed– drückte die 10-Jahres-Rendite im August 2020 auf ein Allzeittief von 0,52 %.

Hier kommen die Zinserhöhungen

Die 10-Jahres-Rendite stieg, als die Pandemie nachließ und die Wirtschaft erstarkte, überstieg jedoch nicht 2 %, bis die Fed Anfang 2022 ihre Zinserhöhungskampagne ankündigte.

Der erste Schritt der Fed im März ließ den 10-Jahres-Zinssatz in diesem Monat auf bis zu 2,48 % steigen. Im Juni lag sie bei nahezu 3,5 % und im Oktober erreichte sie 4,25 % – fast eine Verdreifachung des Niveaus zu Jahresbeginn.

Während die Anleiherenditen aufgrund der zunehmenden Rezessionsängste schwankten, bleibt die 10-Jahres-Rendite etwa doppelt so hoch wie anderthalb Wochen vor der ersten Zinserhöhung der Fed im vergangenen Jahr. Unterdessen gab die Fed diese Woche bekannt, dass sie nicht damit aufgehört hat, die Zinsen anzuheben, und auch nicht vorhat, sie in diesem Jahr zu senken.

Auswirkungen auf den Anleihemarkt

Mit steigenden Zinsen haben festverzinsliche Wertpapiere historische Verluste erlitten.

US-Staatsanleihen und Unternehmensanleihen mit Investment-Grade-Rating verloren im Jahr 2022 17,3 % bzw. 14,5 % ihres Wertes – die größten Einzeljahresverluste, die beide je erlitten haben, basierend auf Aufzeichnungen aus dem Jahr 1928.

Im Vergleich dazu verzeichneten Staatsanleihen seit 1980 in 16 Jahren zweistellige jährliche prozentuale Zuwächse, Unternehmensanleihen mit Investment-Grade-Rating verzeichneten dies in diesem Zeitraum 21 Mal. Staatsanleihen verzeichneten in diesem Zeitraum nur sieben Mal jährliche Verluste, während Unternehmensanleihen mit Investment-Grade-Rating nur fünf Jahresverluste verzeichneten.

Der Anleihenmarkt hat sich seit Jahresbeginn stabilisiert, wobei die Indizes Bloomberg Global Aggregate und US-Anleihen um 2,7 % bzw. 3,1 % zulegten. Aber sie haben immer noch 8,2 % bzw. 4,8 % verloren, seit die Fed letztes Jahr mit der Zinserhöhung begann.

Auch andere festverzinsliche Wertpapiere mussten erhebliche Verluste hinnehmen.

Der Bloomberg U.S. Mortgage-Backed Securities (MBS) Index fiel letztes Jahr um 12 %, bevor er sich seit Jahresbeginn um 3,4 % erholte, so Bloomberg Der Corporate High Yield Index fiel im Jahr 2022 um 11 % (plus 2,2 % seit Jahresbeginn) und der Bloomberg Municipal Bond Index sank um 9 % (plus 2,1 %). der bisherige Jahresverlauf).

Natürlich ist die Inflation ein Todfeind für festverzinsliche Anlagen. Aber auch die Zinsen steigen. Da Letzteres als notwendig erachtet wird, um Ersteres zu besiegen, hoffen Anleiheinvestoren zumindest, dass ihre durch die Fed verursachten Verluste den Schmerz wert sind.