Führungskräfte von Enron: Was ist passiert und wo sind sie jetzt?

Was ist passiert?

Zwei Jahrzehnte vor dem plötzlichen und dramatischen Zusammenbruch des Kryptowährungsaustauschs FTX im November 2022, Enron war ein in Houston ansässiges Energieunternehmen, das aufgrund verschiedener betrügerischer Buchhaltungspraktiken implodierte. Der Betrug kam im Oktober 2001 ans Licht, nachdem ein Hinweisgeber Brief des damaligen Enron-Vizepräsidenten Sherron Watkins an den Vorsitzenden Ken Lay im August 2001. Enron hatte jahrelang kompliziert gearbeitet außerbilanziell Entitäten und Spezialfahrzeuge um Verluste in Milliardenhöhe aus gescheiterten Geschäften und Projekten zu verbergen.

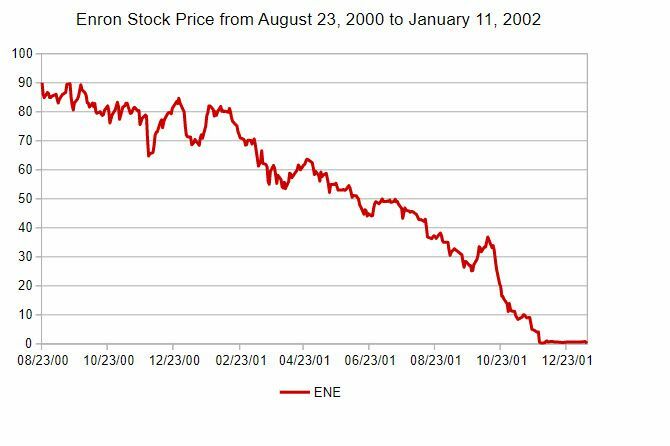

Als die Nachricht über den Betrug bekannt wurde, fiel der Aktienkurs von Enron zum Zeitpunkt des Insolvenzantrags im Dezember 2001 von einem einmaligen Höchststand von über 90 US-Dollar auf weniger als 1 US-Dollar (siehe Bild unten).

Investopedia

Durch den Bankrott gingen bei Enron Tausende Menschen arbeitslos und, was noch schlimmer war, die Pensionskasse des Unternehmens wurde geleert – was mehr als 20.000 Mitarbeiter ihre Lebensersparnisse kostete. Damals war das Vermögen von Enron in Höhe von 63,4 Milliarden US-Dollar der größte US-Insolvenzfall in der Geschichte (der später durch den Insolvenzantrag von Enron im Jahr 2002 abgelöst wurde).

WorldCom).Die zentralen Thesen

- Enron war einst ein riesiger Energiekonzern, der von der Energieerzeugung über die Wasseraufbereitung bis zum Breitbandhandel alles abdeckte. Im Jahr 2001 meldete es Insolvenz an.

- Enron erlangte seinen hohen Status durch zahlreiche dubiose Buchhaltungspraktiken und nutzte verschiedene außerbilanzielle Mittel und Instrumente Dritter, um Schulden aus seiner Bilanz zu entfernen.

- Investoren und Geschäftspartner waren zunehmend beunruhigt, weil niemand verstand, wie Enron Geld verdiente, was zu einer US-amerikanischen Krise führte. Securities and Exchange Commission (SEC) Untersuchung und eine Überarbeitung der Buchhaltung.

- Die Enron-Prüfungen führten zu einer Neudarstellung der Schulden und Erträge aus dem Jahr 1997.

- Als Ergebnis der Prüfungen meldete Enron mit einem Vermögen von 63,4 Milliarden US-Dollar Insolvenz an – damals der größte US-Insolvenzantrag aller Zeiten.

Zusätzlich zu Enrons eigene Implosion, seine Wirtschaftsprüfungsgesellschaft Arthur Andersen (damals eine der Big Five Wirtschaftsprüfungsgesellschaften in den Vereinigten Staaten), wurde der Vernichtung von Dokumenten für schuldig befunden und ihm wurde die Lizenz zur Wirtschaftsprüfung von Unternehmen entzogen, wodurch das Unternehmen faktisch aus dem Unternehmen ausgeschlossen wurde Geschäft. Die Andersen-Fehler führten zu einer Erhöhung der Sorgfaltspflicht der Wirtschaftsprüfer, die als bekannt ist Andersen-Effekt.

Die Hauptakteure des Buchhaltungsbetrugs waren der Vorsitzende/Vorstandsvorsitzender (CEO) Ken Lay, CEO Jeff Skilling und Finanzvorstand (CFO) Andrew Fastow. Gemeinsam führten sie eine Reihe von Buchhaltungsmanövern durch, um die massiven Schulden von Enron von denen des Unternehmens fernzuhalten Bilanz und weisen stattdessen immer höhere Umsätze auf, was den Wert ihrer Unternehmensaktien immer weiter in die Höhe treibt, was heute als bekannt ist Enronomik.

Bevor wir uns mit den Schicksalen der Hauptschuldigen befassen können, ist es wichtig, die Unternehmenskultur (zumindest in den USA) zu verstehen C-Suite), die in den Zeiträumen vorherrschte, in denen die Rechnungsführungssysteme angewandt wurden. Ihr ultimatives Ziel war es, den Aktienkurs von Enron in die Höhe zu treiben. Dies erforderte die verschiedenen Buchhaltungsstrategien, die Enron unter der primären Leitung von einsetzte Finanzvorstand Fastow und mit dem Segen von CEO Skilling und später CEO Lay.

Das obere Management von Enron war von der Unternehmenspolitik besessen Aktie Preis, da viele von ihnen als Teil ihrer Vergütung erhebliche Mengen an Enron-Aktien besaßen und die Aktien des Unternehmens häufig als solche verwendet wurden Sicherheit für Unternehmenskredite.

Eines der Markenzeichen der Buchhaltungssysteme von Enron lässt sich vielleicht am besten als „Mobbing“ verstehen. Führungskräfte von Enron legten absichtlich falsche und irreführende Finanzdaten vor die Banken, mit denen sie zusammenarbeiten wollten, und warnten davor, dass die Banken, wenn sie sich nicht an einem bestimmten Plan beteiligen würden, die Chance auf andere Geschäftsmöglichkeiten in der Region verlieren würden Zukunft. Gleichzeitig drängten sie ihre Wirtschaftsprüfer (Arthur Andersen) mit Nachdruck, das zu akzeptieren Buchhaltung von einigen der zweifelhaften Investitionen, die Enron getätigt hatte, die alle dazu führten, dass die Schulden nicht mehr in den Bilanzen blieben und in die Höhe schossen Einnahmen.

gewonnene Erkenntnisse

Angesichts des Ausmaßes der Insolvenz von Enron Ende 2001 in Höhe von 63,4 Milliarden US-Dollar und der anschließenden größeren Insolvenz von WorldCom im Jahr 2002 wurde der Kongress schließlich darauf aufmerksam und verabschiedete das Sarbanes-Oxley (Spitzname SOX) Corporate-Governance-Gesetzgebung. Der SOX-Gesetz wurde entwickelt, um es schwieriger zu machen, Anleger und Aufsichtsbehörden in Bezug auf die Finanzberichterstattung von Unternehmen in die Irre zu führen. SOX erhöhte außerdem die Strafen für die Vernichtung von Dokumenten, betrügerische Berichterstattung und die Änderung von Unternehmensdokumenten bei Untersuchungen durch Aufsichtsbehörden. Auch SOX verlangte das Buchhaltungs- und Wirtschaftsprüfungsgesellschaften eine größere Unabhängigkeit von ihren Kunden wahren.

Wo sind sie jetzt?

Der Enron-Buchhaltungsskandal war der Höhepunkt jahrelanger Fälschung von Finanzberichten Drittparteien, Zweckgesellschaften und die Irreführung des Enron-Vorstands und der Investoren. Die Hauptakteure hinter dem Betrug wurden alle vor Gericht gestellt und verurteilt, aber es gibt noch andere wichtige Persönlichkeiten, die Nebenakteure waren. Im Folgenden erläutern wir Ihnen die Schicksale der beiden Kriminellen und einiger anderer Personen, die in den Skandal verwickelt waren.

Ken Lay, Vorsitzender und CEO

Donaldson-Sammlung / Getty Images

Ken Lay war 1986 CEO von Enron. Im Laufe der Jahre baute er als Vorstandsvorsitzender von Enron ein Team äußerst aggressiver Geschäfts- und Finanzmanager auf, die bereit waren, sich zu beugen Anforderungen an die Finanzberichterstattung durch die Entwicklung von außerbilanziellen Unternehmen, um die enorme Schuldenlast von Enron vor Investoren zu verbergen und Regulierungsbehörden.

Lay selbst war politisch sehr vernetzt und zählte zu seinen Freunden den ehemaligen Präsidenten George W. Bush (der Lay liebevoll „Kenny-Boy“ nannte). Zum Zeitpunkt des Zusammenbruchs von Enron war Lay sowohl Vorstandsvorsitzender als auch CEO von Enron und hatte die Leitung übernommen Rolle des CEO nach dem abrupten Abgang von Jeff Skilling nach nur sechs Monaten im selben Jahr Position.

Nachdem er von einer Grand Jury in elf Fällen angeklagt wurde Wertpapierbetrug, ÜberweisungsbetrugAufgrund falscher und irreführender Aussagen wurde Lay schließlich in sechs Fällen der Verschwörung und des Betrugs verurteilt. In einem separaten Gerichtsverfahren wurde er wegen Betrugs und Falschaussage in weiteren vier Fällen verurteilt. Während er auf sein Urteil im Oktober 2006 wartete, starb Lay am 5. Juli 2006 an einem Herzinfarkt. Aufgrund seines Todes wurden seine Schuldsprüche von den Gerichten aufgehoben, und wir werden nie erfahren, wie lange die Strafe für ihn gedauert hätte.

Jeff Skilling, COO und CEO

US Marshals Service

Jeff Skilling hatte vor allem mehrere leitende Positionen bei Enron inne Chief Operating Officer (COO) und CEO, im Vorfeld der Enron-Skandal Und Konkurs. Er war als aggressiver Manager bekannt, dessen einer Blick auf das Geschäft und der andere auf die Enron-Aktie gerichtet war Preis, was ihn und andere Enron-Führungskräfte letztendlich dazu veranlasste, den Buchhaltungsbetrug zu begehen, der unterging Enron.

Er war nur sechs Monate lang CEO und beobachtete, wie sich die ersten Anzeichen für den Buchhaltungsskandal abzeichneten. Anschließend trat Lay nicht nur als Vorstandsvorsitzender, sondern auch als CEO zurück. Als sich der Skandal aufzulösen begann und Skilling sich auf den Weg zum Abgang machte, verkaufte er rund 60 Millionen US-Dollar seiner Enron-Aktienbestände, was viele zu dem Schluss brachte, dass er wusste, dass der Kurs aus war. Skilling bestritt öffentlich jegliche Kenntnis des Buchhaltungsbetrugs, der unter seiner Aufsicht stattfand.

Als sich der Skandal vollständig auflöste und zu einem öffentlichen Spektakel wurde, war Skillings Beteiligung nicht zu übersehen. Er wurde wegen Betrugs in 35 Fällen angeklagt. Insiderhandelund andere Vorwürfe im Zusammenhang mit dem Zusammenbruch von Enron. Er wurde schließlich wegen Betrugs in einem einzigen Fall verurteilt Insiderhandel, fünf Fälle von falschen Angaben gegenüber Wirtschaftsprüfern und zwölf Fälle von Wertpapierbetrug.

Er wurde zunächst zu einer Haftstrafe von 24 Jahren verurteilt, die später im Berufungsverfahren auf 14 Jahre verkürzt wurde. Außerdem wurde er zur Rückzahlung von 42 Millionen US-Dollar an den Fonds verurteilt, der die Mitarbeiter und Aktionäre von Enron entschädigen sollte. Skilling verbüßte seine Haftstrafe im Refugium und wurde im Februar 2019 freigelassen. In einem separaten Verfahren wurde ihm außerdem untersagt, jemals als Direktor oder leitender Angestellter einer Aktiengesellschaft zu fungieren.

Nach seiner Entlassung aus dem Gefängnis im Jahr 2019 versuchte Skilling, ein Unternehmen namens Veld LLC zu gründen, bei dem es sich angeblich um eine Handelsplattform zur Erleichterung des Erdgas- und anderen Energiehandels handelte. Im August 2021 wurde Veld LLC im Bundesstaat Texas registriert, doch im August Am 30.03.2022 wurde das Unternehmen als inaktiv aufgeführt. Schätzungen der verbleibenden Fähigkeiten von Skilling Reinvermögen reichen von 500.000 bis 1 Million US-Dollar.

Andrew Fastow, CFO

Andrew Fastow wurde 1990 von Skilling eingestellt und stieg 1998 zum CFO von Enron auf. Angesichts seines Hintergrunds in Asset Backed SecuritiesEr war wohl der Kopf hinter den Enron-Betrugsplänen. Er gründete Dutzende außerbilanzielle Geschäfte und Zweckgesellschaften, die dabei halfen, Schulden zu verbergen Enrons Bilanz, während gleichzeitig Einnahmen verzeichnet wurden, was den Aktienkurs von Enron in die Höhe trieb Verfahren. Fastow war der börsennotierte Eigentümer mehrerer Enron-Unternehmen Off-Shore Wesenheiten, die er erfunden hat und die ihm nebenbei Millionen einbrachten.

Im Oktober 2002 wurde Fastow wegen Betrugs, Geldwäsche und Verschwörung in 78 Fällen angeklagt. Er handelte einen Plädoyer-Deal aus, der eine Gefängnisstrafe von maximal zehn Jahren und die Einziehung von Vermögenswerten in Höhe von mehr als 29 Millionen US-Dollar vorsah, als Gegenleistung für die Kooperation bei den Gerichtsverfahren gegen andere Enron-Führungskräfte.

Im September 2006 wurde Fastow zu sechs Jahren Gefängnis und zwei Jahren Bewährung verurteilt. Ein Richter kam später zu dem Schluss, dass Fastows Kooperation in anderen Enron-Fällen eine Verkürzung der Haftstrafe auf fünf Jahre rechtfertigte, was zu seiner Freilassung im Jahr 2011 führte.

Nach seiner Haftstrafe nahm Fastow eine Stelle als Dokumentenprüfer bei einer Anwaltskanzlei in Houston an Außerdem machte er die Runde durch die Vorlesungsrunde und sprach ironischerweise über Ethik und Buchhaltung Integrität. Sein Nettovermögen wurde ebenfalls auf rund 500.000 US-Dollar geschätzt.

Sherron Watkins, der Whistleblower

Der Niedergang von Enron begann im August 2001 mit einer anonymen Mitteilung an CEO Lay über Buchhaltungsunregelmäßigkeiten in den Finanzberichten des Unternehmens. Sherron Watkins, damals Vizepräsident für Unternehmensentwicklung bei Enron, schickte das Memo, um Lay darauf aufmerksam zu machen Ihrer Ansicht nach handelte es sich um schwerwiegende Unregelmäßigkeiten in der Buchhaltung, die zum Zusammenbruch von Enron in der Buchhaltung führen könnten Skandale. Das geheime Memo wurde erst Monate nach seiner Niederschrift veröffentlicht, lange nachdem der Skandal ans Licht gekommen war und Enron im Dezember 2001 Insolvenz angemeldet hatte.

Watkins wurde dafür kritisiert, dass er das Memo nicht früher veröffentlichte, und wurde gleichzeitig als eine von drei Personen des Jahres 2002 gelobt Zeit Zeitschrift. Im Jahr 2004 veröffentlichte sie ein Buch über ihr Leben bei Enron und wirkte später an dem bahnbrechenden Film über den Zusammenbruch von Enron mit: Enron: Die klügsten Jungs im Raum.

Watkins ist derzeit in der Vortragsreihe aktiv und behandelt Themen wie Unternehmensethik und Governance sowie die Geschichte ihrer persönlichen Erfahrungen bei Enron. Sie hat auch ein Beratungsunternehmen aufgebaut, das sich auf Folgendes konzentriert Unternehmensführung und Wirtschaftsethik.

Lou Pai, CEO von Enron Energy Services (EES)

Lou Pai war einer der vertrauenswürdigsten Leutnants von Skilling und war seit 1987 bei Enron, kurz nach der Gründung des Unternehmens im Jahr 1985. Skilling übertrug ihm die Leitung mehrerer Unternehmensbereiche, unter anderem als CEO von Enron Energy Services März 1997 bis Januar 2001 und von Februar 2001 bis Juni CEO von Enron Xcelerator, einem Risikokapitalzweig von Enron 2001. Pai trat im Juni 2001 plötzlich zurück und nahm einen geschätzten Aktienerlös von 250 Millionen US-Dollar mit.

Pai wurde kein kriminelles Fehlverhalten im Enron-Buchhaltungsskandal vorgeworfen und er berief sich in nachfolgenden Sammelklagen gegen Enron auf den Fünften Verfassungszusatz. Im Sammelklage, musste er auf die Auszahlung einer Versicherungspolice in Höhe von 6 Millionen US-Dollar verzichten, um sie an einen Fonds zu spenden, der eingerichtet wurde, um denjenigen zu helfen, die durch den Enron-Skandal geschädigt wurden. Viel später, im Jahr 2008, beglich Pai die Insiderhandelsvorwürfe in einer außergerichtlichen Einigung über 31,5 Millionen US-Dollar, darunter 30 Millionen US-Dollar, die auch an den Fonds der Enron-Opfer gingen.

Nach seinem Ausscheiden aus Enron war Pai Gründer und ehemaliger Vorsitzender von Element Markets, einem Beratungsunternehmen für erneuerbare Energien. Später trat er als Partner bei Midstream Capital Partners LLC ein, wo mehrere andere ehemalige Enron-Mitarbeiter arbeiteten.

Gray Davis, Gouverneur von Kalifornien

Gray Davis war von 1999 bis 2003 Gouverneur von Kalifornien. Nur wenige Monate nach seiner Wiederwahl für eine zweite Amtszeit als Gouverneur wurde er im Oktober 2003 abberufen. Er verlor diese Abstimmung größtenteils aufgrund der Energiekrise in Kalifornien, die dazu führte, dass Millionen von Kunden zeitweise vom Stromnetz abgeschnitten wurden. Enron hatte jahrelang verschiedene Systeme betrieben, um die Energiepreise in Kalifornien in die Höhe zu treiben, indem es in einem künstlich geschaffenen Markt, der gerade dereguliert worden war, zu hohen Preisen verkaufte und zu niedrigeren Preisen kaufte.

Schätzungen zufolge hat Enron den kalifornischen Kunden und dem Staat mit seinen verschiedenen Preistreibereien etwa 27 Milliarden US-Dollar entzogen.

Nach seinem Sturz als Gouverneur arbeitete Davis als Dozent an der School of Public Affairs der UCLA und als Anwalt bei Loeb & Loeb.

Richard Kinder, ehemaliger COO und Präsident

Richard Kinder begann seine Karriere im Energiebereich als Anwalt bei Florida Gas Transmission, das nach einer Reihe von Fusionen schließlich zu Enron wurde. Er war mit Ken Lay an der University of Missouri befreundet gewesen. Er war von 1990 bis 1996 Präsident und COO von Enron, bevor die Buchhaltungsscharaden begannen.

Im Dezember 1996 verließ er Enron, um mit einem alten Freund, William Morgan, einem weiteren Studienkollegen, ein Unternehmen zu gründen. Durch eine Reihe von Käufen verschiedener Pipeline-Unternehmen bauten die beiden ein erfolgreiches Unternehmen auf Kinder Morgan Inc.und entwickelte sich zum größten Midstream-Energieunternehmen (Pipelinebetreiber) in den USA. Im Dezember 2022 war er mit einem geschätzten Nettovermögen von 7,2 Milliarden US-Dollar bei Forbes gelistet. Derzeit ist er Gründer und Vorsitzender von Kinder Morgan und trat 2015 von der Position des CEO zurück.

Wie konnte Enron so lange mit seinen betrügerischen Buchhaltungspraktiken davonkommen?

Enron nutzte äußerst komplizierte außerbilanzielle Instrumente wie Spezialfahrzeuge und Absicherungsstrategien, um sowohl den Enron-Vorstand als auch die Finanzanalystengemeinschaft in die Irre zu führen. Als Finanzanalysten einige der Buchhaltungstechniken von Enron in Frage stellten, äußerten sich Chief Executive Officer (CEO) Jeff Skilling und Chief Financial Officer (CFO) Andrew Fastow bürgte für die Finanzergebnisse und warf den Analysten vor, die vorgelegten Zahlen nicht nachvollziehen zu können her. Hartnäckige Analysten wurden ziemlich oft gemobbt, wobei Enrons Bereitschaft, künftige Geschäfte mit der Firma des Analysten zu tätigen, in Frage gestellt wurde.

Was ist ein Beispiel für eine der kreativen Buchhaltungspraktiken von Enron?

Enron nutzte eine Zweckgesellschaft namens Whitewing, um einige von Enrons Schulden zu verbergen. Whitewing wurde genutzt, um Enron-Vermögenswerte wie Anteile an Kraftwerken und Pipelines zu kaufen und mit Enron-Aktien als Sicherheit Einnahmen zu generieren. Enron änderte die buchhalterische Behandlung von Whitewing, indem es es aus der konsolidierten Bilanz von Enron entfernte. Obwohl der Enron-Vorstand der Vereinbarung zustimmte, handelte es sich bei den Vermögensübertragungen nicht um echte Verkäufe und sollte es auch sein wurden als Kredite behandelt, aber das ultimative Ziel war es, Schulden aus der Bilanz von Enron fernzuhalten befriedigt.

Wie wurde Enron schließlich erwischt?

Die offensichtlichste Antwort ist der August. 1. 2001, berühmtes Whistleblower-Memo, das Sherron Watkins, Vizepräsident von Enron, an den damaligen CEO Ken Lay schickte und ihn vor Unregelmäßigkeiten in der Rechnungslegung warnte, die zum Scheitern des Unternehmens führen könnten. Wall-Street-Analysten rätselten schon lange über Enrons Rechnungslegungspraktiken und darüber, wie es in dem Memo heißt herausgerutscht ist, Enrons Fähigkeit, Branchenanalysten zu betrügen und zu überreden, Enrons Buchhaltung zu glauben verringert. Als das Unternehmen in die Enge geriet, war die List aufgegangen und Enron meldete im Dezember 2001 Insolvenz an.

Das Fazit

Bis heute ist Enron das Aushängeschild für Buchhaltungsdelikte. Den damaligen Führungskräften störte das nicht viel, denn sie wurden durch die Enron-Aktien reich, die durch die gleichen Buchführungstricks gestützt wurden. Daher die negative Rückkopplungsschleife von mehr Buchhaltungstricks, die zu einem höheren Aktienkurs und mehr führt Vergütung von Führungskräften, was mehr buchhalterische Schikanen erforderte, um die Aktie in Schwung zu halten, und so weiter und so fort.

Die Folgen des Enron-Skandals erschütterten die Branche und ihre Buchhalter und führten schließlich zum Sarbanes-Oxley-Gesetz (kurz SOX), das mehr verlangte Transparenz in der Finanzberichterstattung und der persönlichen Verantwortung von Führungskräften für Finanzberichte. Während das Enron-Debakel die Lebensersparnisse vieler Enron-Mitarbeiter zerstörte, indem es zusammenbrach Pensionsfonds und der Wert ihrer Aktien (sie wurden ständig dazu gedrängt, in Enron-Aktien als Gut zu investieren). Investition und ein Zeichen der Loyalität), könnten spätere Gesetzesreformen wie SOX dazu beitragen, die nächste zu verhindern Enron.