Der neue Kapitalvorschlag der FDIC könnte Dividenden und Rückkäufe für Großbanken schmälern

Der Federal Deposit Insurance Corporation (FDIC) Am Donnerstag kamen wir der Forderung der Banken, mehr Bargeld zu haben, einen Schritt näher – Anforderungen, die, wenn sie umgesetzt würden, Auswirkungen auf Aktionäre, Private-Equity-Firmen und Kunden hätten.

Die FDIC schlug nach der regionalen Bankenkrise Anfang des Jahres strengere Kapitalanforderungen für Banken vor. Während einige Kritiker sagten, es könnte die Aktionäre belasten Dividenden Und Rückkäufe Für die kommenden Jahre sagten die Aufsichtsbehörden, dass die Großbanken über ausreichend Zeit und Kapital verfügen, um die Vorschriften einzuhalten, ohne dass es ihnen schadet.

Die zentralen Thesen

- Kritiker sagen, dass der neue Vorschlag der FDIC zur Bankenkapitalregelung das überschüssige Kapital großer Banken vernichten und sie dazu zwingen könnte, Dividenden und Rückkäufe für Aktionäre zu kürzen.

- Laut einer Analyse von Morgan Stanley könnte es Jahre dauern, bis selbst die größten Banken ihre verlorenen Kapitalpuffer wiedererlangt haben.

- Mehr als 30 in den USA ansässige Kreditgeber, darunter viele Regionalbanken, könnten den neuen Regeln unterliegen.

- Hedgefonds und Private-Equity-Firmen wie Blackstone könnten davon profitieren, da sie Aktionäre und Kunden von den größten Banken abwerben könnten.

Für wen gelten diese neuen Regeln?

Der neue Regelvorschlag ist Teil einer jahrelangen Anstrengung der Regulierungsbehörden, das US-Bankensystem auf den richtigen Weg zu bringen, um die neue Regel einzuführen Basel III Rahmenwerk, eine standardisierte Version internationaler Bankenstandards, die im Zuge des verabschiedet wurden Finanzkrise 2008. Ziel ist es, das zu beheben, was die Aufsichtsbehörden als unterkapitalisiertes und überschuldetes Bankensystem betrachten, das anfällig für künftige Bankenkrisen sein könnte.

Die Vorschriften würden für Banken mit einem Vermögen von mehr als 100 Milliarden US-Dollar gelten, das heißt, etwa 30 in den USA ansässige Kreditgeber fallen in diese Kategorie, darunter regionale Banken wie die M&T Bank (MTB) und KeyCorp (TASTE).

Die Regeln gelten zwar nicht für Gemeinschaftsbanken, aber für Institutionen mit einem handelbaren Wert von mehr als 5 Milliarden US-Dollar Vermögenswerte und Verbindlichkeiten sowie solche mit Handelsaktiva von mehr als 10 % des Gesamtvermögens müssten dies ebenfalls tun einhalten.

Die FDIC stimmte am Donnerstag mit 3 zu 2 Stimmen für die Weiterentwicklung des Vorschlags und bittet nun um Kommentare zur Verordnung, mit der Absicht, im Juli 2025 mit der Umstellung zu beginnen.

Was bewirken die vorgeschlagenen Regeln?

Zu den Merkmalen gehören strengere Kapitalanforderungen, ein einfacherer und standardisierter Rahmen für die Risikoberechnung sowie Änderungen am Modellbasierter Regulierungsansatz, der laut FDIC-Regulierungsbehörden volatil ist, da er zu ungenauen Risikoschätzungen führen kann, und Mängel aufweist Transparenz. Eine Studie des Europäische Zentralbank (EZB) fanden heraus, dass der modellbasierte Ansatz dazu neigt, zu unterschätzen Ausfallrisiko um bis zu einem Prozentpunkt.

Die zügigen Zinserhöhungen der US-Notenbank führten zu einem Wertverlust der von vielen Banken gehaltenen langfristigen Anleihen und führten zu unrealisierten Verlusten. Der Versuch der Silicon Valley Bank, solche Investitionen zu verkaufen, löste einen Ansturm auf die Bank aus, der dazu führte, dass sie scheiterte und das Ganze ruinierte die regionale Bankenbranche in Aufruhr.

„Mit zunehmender Größe und Komplexität eines Finanzinstituts gibt es mehr Möglichkeiten dafür Betriebsrisiko entstehen", sagte FDIC-Vorsitzender Martin Grünberg. „Operationelle Risiken waren und sind ein anhaltendes und wachsendes Risiko für die Finanzbranche Die Einführung einer einfacheren, standardisierten Risikoberechnung ist dabei ein wichtiger Baustein Vorschlag."

Auswirkungen auf Banken, ihre Aktionäre und Verbraucher

Obwohl die Regeln wahrscheinlich erst in einigen Jahren umgesetzt würden, könnten sie die mehr als 100 US-Dollar praktisch zunichte machen Die großen Banken haben in den letzten zehn Jahren überschüssiges Kapital in Höhe von mehreren Milliarden Milliarden US-Dollar angehäuft und brauchen Jahre, um das wieder zurückzugewinnen Verluste, Bloomberg Intelligence geschätzt. Dies könnte unmittelbare Auswirkungen auf die Aktionäre haben, da die Banken gezwungen wären, Aktienrückkäufe und Dividendenausschüttungen einzuschränken.

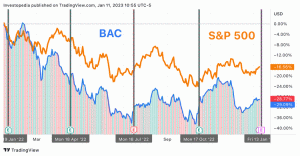

Eine Analyse von Morgan Stanley, berichtet von Reutersstellte fest, dass selbst die größten Banken des Landes bis zu zwei Jahre brauchen würden, um das verlorene Kapital zurückzugewinnen. JPMorgan Chase (JPM) und Bank of America (BAC) – die beiden nach Vermögenswerten größten US-Banken – würden dieses Kunststück in knapp zwei Jahren schaffen. Goldman Sachs (GS) und Citigroup (C) würde dafür drei bzw. vier Jahre dauern.

Greg Baer, Präsident und CEO des Bank Policy Institute, sagte, die Vorschriften würden „den Betrag des erforderlichen Kapitals für Banken unnötig erhöhen, was zu Schäden für Verbraucher und kleine Unternehmen führen würde.“ Unternehmen“ und machen die USA „zum einzigen großen Bankenzentrum, in dem das Kreditrisiko für Kapitalzwecke ausschließlich von Bundesaufsichtsbehörden und nicht anhand von behördlich überwachten Bankmodellen oder deren Verwendung bewertet wird.“ extern Bonitätseinstufungen."

Die Aufsichtsbehörden sind jedoch anderer Meinung.

„Eigentümer dieser Banken hätten praktisch vier Jahre Zeit, um ihren Anteil am Spiel auf das neue erforderliche Niveau zu erhöhen. In den letzten vier Jahren zahlten Großbanken mehr als 500 Milliarden US-Dollar an Dividenden und Aktienrückkäufen an ihre Eigentümer aus. Dies ist nur ein Bruchteil dessen, was sie derzeit auf sich nehmen müssen und was derzeit von den Steuerzahlern und der Wirtschaft getragen wird ", sagte Rohit Chopra, Direktor des Consumer Financial Protection Bureau, der auch Mitglied der FDIC ist Planke.

Unabhängig davon befürchten einige, dass zusätzliche Kapitalanforderungen dazu führen würden, dass die Banken einen Teil dieser Kosten an die Verbraucher weitergeben würden.

„Höhere Kapitalanforderungen werden definitiv die Kreditkosten erhöhen, was schlecht für das Unternehmen ist.“ Wirtschaft", sagte Jeremy Barnum, CFO von JP Morgan, während der Telefonkonferenz zu den Ergebnissen des zweiten Quartals der Bank Monat.

Wer profitiert davon?

Während große Banken und ihre Aktionäre möglicherweise etwas zu verlieren haben, Hedgefonds Und Private Equity Vermögensverwalter wie Blackstone (BX) und Apollo Global Management (APO) könnte gewinnen. Sie würden nicht durch die gleichen Kapitalanforderungen belastet und könnten Aktionäre und Kunden von Großbanken abwerben.

„Vermögensverwalter werden davon profitieren, da Banken, die von der vorgeschlagenen Regelung betroffen sind, bestimmte Kredite und andere Vermögenswerte verkaufen oder veräußern können, wodurch ein Risiko entsteht Chance für weniger regulierte Fonds und private Kreditfirmen, einzuspringen, um die Lücke zu füllen“, sagte John Popeo, Partner bei der Gallatin Group, in einem Email.

„Sie tanzen auf der Straße“, sagte der CEO von JPMorgan Chase Jamie Dimon sagte, als er während der Telefonkonferenz zu den Ergebnissen des zweiten Quartals von JPMorgan nach dem bevorstehenden Regelvorschlag gefragt wurde.