Agency Bonds: Begrenztes Risiko und höhere Rendite

In der Welt von festverzinsliche Wertpapiere, Agenturanleihen stellen eine der sichersten Investitionen dar und werden oft verglichen mit Staatsanleihen (T-Bonds) wegen ihres geringen Risikos und ihrer hohen Liquidität. Aber im Gegensatz zu Staatsanleihen, die nur von der Finanzministerium, kommen Agency Bonds aus mehreren Quellen, darunter nicht nur Regierungsbehörden, sondern auch bestimmte Unternehmen, denen eine Charta von der Regierung erteilt wurde. In diesem Artikel werden wir uns verschiedene Arten von Agency Debt, die damit verbundenen Steuerfragen und die Fülle an Optionen ansehen, die einzelnen Anlegern auf der Suche nach einzigartigen Anleihenstrukturen zur Verfügung stehen.

Notiz: Der Begriff "Staatsanleihe" in diesem Artikel umfasst alle vom US-Finanzministerium ausgegebenen Schuldtitel, einschließlich T-Bonds, T-Notizen und T-Rechnungen.

Emittenten von Agenturanleihen

Nicht alle Agency Bonds werden von Regierungsbehörden ausgegeben; Tatsächlich sind die größten Emittenten keine Agenturen per se, sondern

Diese Unternehmen vergeben unter anderem Wohnungsbaudarlehen, Agrarkredite, Studiendarlehen und helfen bei der Finanzierung internationaler Handel. Da die Regierung auf diese Aktivitäten besonderen Wert legt, indem sie in erster Linie Chartas erteilt, ist der Markt ist im Allgemeinen der Ansicht, dass die Regierung nicht zulassen würde, dass Charterholding-Unternehmen scheitern – und bietet damit eine implizite Garantie zu GSE Schuld. Obwohl Agenturanleihe Händler diesen Unterschied zwischen echten Agenturen und GSEs beim Kauf oder Verkauf von Anleihen dennoch anerkennen ergibt denn beide Arten von Schulden sind in der Regel nahezu identisch.

In der folgenden Tabelle sehen wir zwei hypothetische Agency Bonds, die durch eine Anleihe zum Verkauf angeboten werden Händler. Die Federal Farm Credit Bank (FFCB) ist eine GSE und trägt somit eine implizite Garantie für ihre Schulden, während die Private Export Funding Corp. (PEFCO)-Anleihen werden durch US-amerikanische Staatsanleihen besichert. Staatspapiere (gehalten als Sicherheit) und die Zinszahlungen gelten als ausdrückliche Verpflichtung der US-Regierung. Noch im Rendite bis Fälligkeit (YTM)-Linie kann man deutlich erkennen, dass auf dem Markt sowohl implizite als auch explizite Garantien sehr ähnlich bewertet werden, was zu nahezu identischen Renditen führt.

| -- | Agenturanleihe 1 | Agenturanleihe 2 | Schatzobligation |

| Aussteller | FFCB | PEFCO | US-Finanzministerium |

| GSE oder Agentur | GSE | Agentur | |

| Die Reife | 2/20/2009 | 2/15/2009 | 2/28/2009 |

| Coupon | 5.08 | 3.375 | 4.75 |

| Preis anfragen* | 100.589 | 97.467 | 100.413 |

| Rendite bis zur Fälligkeit (YTM)* | 4.760 | 4.753 | 4.53 |

Obwohl sie eine (implizite oder explizite) Staatsgarantie tragen, werden Agency Bonds zu einem Renditeprämie (Spread) über vergleichbaren Staatsanleihen. Im obigen Beispiel wird die FFCB-Anleihe zu einem 23. angeboten Basispunkt Spread (4,76% - 4,53% = 0,23%) über die Staatsanleihe und die PEFCO Anleihe bei einem Spread von knapp über 22 Basispunkten.

Es gibt mehrere Gründe, warum Anleger diese höhere Rendite bei Agenturanleihen gegenüber Staatsanleihen erwarten sollten:

- Es besteht ein gewisses, wenn auch geringes, zusätzliches Risiko, das sich aus politisches Risiko dass die Staatsgarantie für Agenturschulden in Zukunft geändert oder aufgehoben werden könnte, wodurch die Anleihen anfälliger für Zahlungsausfälle werden.

- Staatsanleihen sind wohl am meisten flüssig Finanzinstrument auf dem Planeten und werden von Zentralbanken und andere sehr große Institute, die in der Lage sind, Wertpapiere in großen Mengen sehr schnell und effizient zu kaufen oder zu verkaufen. Agenturen hingegen sind weder ganz so liquide noch so effizient zu handeln.

Wenn beispielsweise ein großer Fonds oder eine Regierung 10-Jahres-Anleihen im Wert von 1 Milliarde US-Dollar kaufen möchte, könnte sie den Auftrag problemlos mit Staatsanleihen ausführen und diesen Betrag vielleicht sogar in einer einzigen Anleihe finden Emission, aber wenn sie stattdessen versuchen würde, Agency Bonds zu kaufen, müsste die Order in viele kleinere Blöcke verschiedener Emissionen aufgeteilt werden, was mehr Zeitaufwand und einen weniger effizienten Prozess bedeutet Allgemeines. Für Privatanleger, die deutlich kleinere Mengen kaufen, ist dies natürlich in der Regel kein Problem.

Staatliche Steuerfragen

Für jeden Anleger, der in einem Staat lebt, der zusätzlich zur Bundessteuer seine eigene staatliche Steuer erhebt, ist vielleicht das kritischste Problem die unterschiedliche Besteuerung der staatlichen Anleihen. Während Kuponzahlungen auf Schulden der bekanntesten Agenturen (Fannie Mae und Freddie Mac) sind sowohl auf Bundes- als auch auf Landesebene steuerpflichtig, andere Stellen sind steuerpflichtig nur auf Bundesebene.

Entgegen der Intuition sind die Renditen sowohl für voll steuerpflichtige als auch für staatlich steuerfreie Agency Bonds in der Regel sehr ähnlich, wenn nicht sogar gleich. Zwar könnte man davon ausgehen, dass Agency Bonds, die nicht auf staatlicher Ebene besteuert werden, teurer wären als solche, die voll steuerpflichtig sind (wodurch ein Teil des Vorteils verrechnet wird - wie bei Kommunalanleihen, die aufgrund ihres privilegierten Steuerstatus in der Regel teurer sind), ist dies nicht immer der Fall.

| -- | Agenturanleihe 1 | Agenturanleihe 2 | Schatzobligation |

| Aussteller | Fannie Mae | FHLB | US-Finanzministerium |

| Voll steuerpflichtig oder staatlich steuerfrei | Voll steuerpflichtig | Staatlich steuerfrei | |

| Die Reife | 12/15/2016 | 12/16/2016 | 11/15/2016 |

| Coupon | 4.875 | 4.75 | 4.625 |

| Preis anfragen* | 99.816 | 98.854 | 100.811 |

| Rendite bis zur Fälligkeit (YTM)* | 4.898 | 4.898 | 4.52 |

Da die Renditen vor Steuern sowohl für voll steuerpflichtige als auch für staatliche steuerfreie Anleihen im Allgemeinen nahezu identisch sind, ist es wichtig, staatliche steuerfreie Anleihen auf Konten zu kaufen, die der staatlichen Einkommenssteuer.

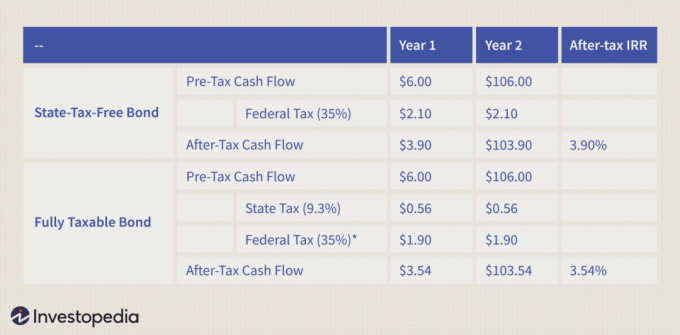

Um diesen Punkt zu veranschaulichen, zeigt die folgende Tabelle, wie Zahlungsströme sind von Bundes- und Landessteuern betroffen. In diesem Beispiel zahlen wir $100 (Nennwert) für eine zweijährige Agency Bond mit einem jährlichen Kupon von 6 % und halten Sie diese dann bis zur Fälligkeit. Angenommen, Sie sind in der 35%-Bundesregierung Steuerklasse, und dass du in Kalifornien lebst, wo die staatliche Einkommensteuer Die Quote beträgt 9,3%.

* Die Bundessteuer ist aufgrund des Abzugs staatlicher Steuern niedriger.

Wenn die von uns gekaufte Anleihe steuerfrei ist, ist unsere interne Rendite (IRR) nach Steuern beträgt 3,9%, aber wenn wir versehentlich eine Anleihe kaufen, die der staatlichen Steuer unterliegt, sinkt unsere Rendite um 36 Basispunkte auf 3,54%.

Wählen Sie die für Sie richtige Anleihenstruktur

Einige Agenturen haben Probleme eine Menge von Schulden. Beispielsweise gaben die Federal Home Loan Banks 2006 Anleihen im Wert von 322,5 Milliarden US-Dollar aus. Es gibt zwar jede Menge einfache Vanille emittierte Schuldtitel, ein überraschender Betrag ist exotischer strukturiert und kann spezifische Bedürfnisse der Anleger befriedigen.

Ein großer Teil der Agenturschulden ist abrufbar, was eine gute Investition sein kann, wenn Sie davon ausgehen, dass die Renditen steigen werden. Da kündbare Anleihen eine eingebettete Call-Option (vom Verkäufer ausübbar), weisen sie in der Regel höhere Renditen auf, um das Risiko einer Kündigung der Anleihe zu kompensieren. Einige kündbare Agency Bonds sind jederzeit kündbar, andere monatlich, vierteljährlich oder sogar nur an einem bestimmten Termin vor Fälligkeit. Alternativ werden einige Agency Bonds mit a. ausgegeben stellen vom Anleiheinhaber ausübbare Rückstellung, die dem Käufer bei steigenden Renditen zugute kommen kann.

Obwohl eingebettet Calls und Puts sind vielleicht die wichtigsten und gebräuchlichsten Bestimmungen beim Kauf von Anleihen, es gibt auch viele andere Strukturen und Bestimmungen, auf die Sie achten sollten. Etwas üblich ist a aufsteigen Struktur, in der die Coupon steigt, wenn sich die Anleihe der Fälligkeit nähert. Step-ups sind häufig an kündbare Anleihen geknüpft, wodurch es wahrscheinlicher ist, dass sie bei steigendem Kupon gekündigt werden (da die Aussteller die Schulden eher zurückbezahlt wird, wenn ein größerer Coupon zu zahlen ist).

Anleihen mit variabler Verzinsung werden auch ausgegeben, bei denen der Coupon periodisch auf einen an gebundenen Kurs zurückgesetzt wird LIBOR, Schatzamt Anleiherenditen, oder etwas anderes angegeben Benchmark. Andere Coupon-Variationen sind verfügbar, einschließlich monatlicher Couponzahlungen oder verzinslicher Anleihen (ähnlich Nullkuponanleihen). Ebenfalls erhältlich sind Anleihen mit Todesfallregelung, bei denen der Nachlass eines Verstorbenen Anleiheinhaber kann die Anleihe zurückzahlen auf Augenhöhe.

Das Who is Who der Agenturanleihen

Nachfolgend finden Sie eine Tabelle mit grundlegenden Informationen zu jedem Emittenten. Die ersten vier machen über 90 % der gesamten ausstehenden Schuldverschreibungen aus und sind die häufigsten Emittenten, auf die Anleger beim Kauf von Anleihen stoßen.

| Symbol | Vollständiger Name | GSE/Agentur | Coupon IncomeState Taxable |

| FHLB | Federal Home Loan Banks | GSE | Nein |

| FHLMC | Wohnungsbaudarlehen des Bundes Hypothek Corp. (Freddie Mac) | GSE | Jawohl |

| FNMA | Bundesverband für Hypothekendarlehen (Fannie Mae) | GSE | Jawohl |

| FFCB | Bundeslandwirtschaftliche Kreditbanken | GSE | Nein |

| REFCORP | Resolution Funding Corp. | GSE | Nein |

| TVA | Tennessee Valley Authority | GSE | Nein |

| FICO | Finanzierungsgesellschaft | GSE | Nein |

| PEFCO | Private Exportfinanzierungsgesellschaft | Agentur | Jawohl |

| AGB | Vertrauenszertifikate der Regierung | GSE | Jawohl |

| HILFE | Agentur für internationale Entwicklung | Agentur | Jawohl |

| FAC | Finanzielle Unterstützung Corp. | Agentur | Nein |

| GSA | Allgemeine Diensteverwaltung | Agentur | Nein |

| SBA | Kleine Betriebswirtschaft | Agentur | Jawohl |

| USPS | US-Postdienst | GSE | Nein |

Abschluss

Agency Bonds bieten Einzelpersonen und Institutionen die Möglichkeit, eine höhere Rendite als Staatsanleihen zu erzielen, während sie in Bezug auf Risiko oder Liquidität nur sehr wenig Einbußen hinnehmen müssen. Darüber hinaus ermöglicht die Vielzahl von Anleihestrukturen, die in Agenturangeboten zu finden sind, den Käufern, ihr Portfolio an ihre eigenen Umstände anzupassen.