Wie Oil Cos. Behandeln Sie Rücklagen in einer Bilanz

Wie erfassen Ölkonzerne Ölreserven?

Ölreserven sind geschätzte Rohölmengen, die mit hoher Wahrscheinlichkeit, in der Regel 90 %, über ihre Existenz und Verwertbarkeit verfügen. Mit anderen Worten, es handelt sich um geschätzte Rohölmengen, von denen Ölkonzerne glauben, dass sie an einem bestimmten Ort vorhanden sind und gefördert werden können.

Laut Wertpapierbörse und Kommission (SEC), sind Ölgesellschaften verpflichtet, diese Reserven den Anlegern durch ergänzende Informationen zum Jahresabschluss zu melden.Es ist wichtig zu beachten, dass Öl, das sich noch im Boden befindet, erst dann als Vermögenswert angesehen wird, wenn es gefördert und gefördert wird. Sobald das Öl produziert ist, listen Ölfirmen im Allgemeinen auf, was nicht als Produkte und Handelsware verkauft wird Inventar.

Die zentralen Thesen

- Ölreserven sind geschätzte Rohölmengen, deren Existenz und Ausbeutbarkeit ein hohes Maß an Sicherheit, in der Regel 90 %, aufweisen.

- Ölreserven sind geschätzte Rohölmengen, von denen Ölkonzerne glauben, dass sie an einem bestimmten Ort vorhanden sind und ausgebeutet werden können.

- Für den Ausweis von Ölreserven gibt es zwei Bilanzierungsmethoden, darunter die Vollkostenmethode, bei der die Explorationskosten aktiviert werden können.

- Die Methode der erfolgreichen Bemühungen erfordert jedoch, dass die Ölgesellschaften die Kosten sofort belastet, es sei denn, die Bohrlöcher produzieren Öl.

Verstehen, wie Ölreserven erfasst werden

Die Menge der Ölreserven, die mit hoher Wahrscheinlichkeit gefördert werden, wird als nachgewiesene Reserven bezeichnet.Unternehmen führen ihre nachgewiesenen Reserven im ergänzenden Abschnitt ihres Jahresabschlusses auf.Nachgewiesene Reserven werden in der Regel in zwei Kategorien unterteilt, die als erschlossen und unerschlossen bezeichnet werden.

Erschlossene Reserven sind die Reserven, die sich in der Pipeline befinden und von denen vernünftigerweise erwartet werden kann, dass sie aus bestehenden Bohrlöchern gewonnen werden. Unerschlossene Reserven umfassen in der Regel Reserven, die aus neuen Bohrlöchern sowie aus der Erweiterung und Vertiefung bestehender Bohrlöcher erwartet werden.

Ölgesellschaften können ihre Reserven bewerten, indem sie ihre Barwert weniger Extraktionskosten – in der Branche auch als „Lifting Costs“ bekannt. Es gibt zwei Abrechnungsmethoden zur Erfassung der mit der Ölexploration verbundenen Kosten. Unternehmen können zwischen der Erfolgsmethode (SE) oder Vollständige Kosten (FC)-Methode. Die Wahl der Methode ist wichtig, da sie bestimmen kann, ob die Kosten als Aufwand behandelt werden oder ob sie gedeckt werden können groß geschrieben.

Aktivierte Kosten sind Kosten, die bei Anfall nicht als Aufwand erfasst werden. Stattdessen werden die Kosten über die Zeit verteilt, sodass das Unternehmen Einnahmen aus dem Vermögenswert erzielen kann. Die Aktivierung von Kosten hilft Unternehmen, da sie nicht den vollen Aufwand im ersten Jahr realisieren müssen.

Methode der erfolgreichen Bemühungen

Die Erfolgsrechnungsmethode ist eine eher konservative Methode, um die Aktivierung von Explorationskosten zu ermöglichen. Die Kosten für das Bohren einer Ölquelle können nur aktiviert werden, wenn die Bohrung erfolgreich ist. Wenn das Bohrloch nicht erfolgreich ist – ein sogenanntes Trockenloch – müssen die Kosten für diesen Zeitraum als Aufwand mit den Einnahmen verrechnet werden. Befürworter der erfolgreichen Methode schlagen vor, dass Ölunternehmen nur erlaubt sein sollten, die Explorationskosten für Bohrlöcher zu kapitalisieren, die Öl produzieren.

Vollkostenmethode

Es gibt jedoch auch andere in der Ölindustrie, die glauben, dass der Explorationsprozess – unabhängig vom Erfolg – ein Teil der Ölexploration ist und kapitalisiert werden sollte.

Nach der Vollkostenmethode können Ölgesellschaften alle Betriebsaufwand an der Suche und Förderung neuer Ölreserven beteiligt. Mit anderen Worten: Grundstückskauf, Explorations-, Bohr- und Entwicklungskosten werden aktiviert. Die Kosten werden summiert und in Kostenpools – Vollkostenpools (FCP) – für jedes Land zusammengefasst.

Wenn das Unternehmen beispielsweise über 2 Millionen Barrel Ölreserven und einen FCP von 50 Millionen US-Dollar verfügt, kostet jedes Barrel theoretisch 25 US-Dollar. Bei der Produktion von Barrel werden dem FCP 25 US-Dollar in Rechnung gestellt. Bei einer Förderung von 500.000 Barrel sinken die Reserven auf 1,5 Millionen und der FCP auf 37,5 Millionen US-Dollar.

Verfolgung der tatsächlichen Kosten von Rohöl

Bei dieser Methode muss das Unternehmen nachweisen, dass seine Reserven einen Wert aufweisen, der den FCP-Wert übersteigt. Ist dies nicht der Fall, ist der Wert der Rücklagen nach der „Deckentest-Abschreibung“ abzuschreiben. Unter Erfolgreiche Bemühungen werden jede Kostenstelle oder Anlagengruppe separat nachverfolgt, so dass die tatsächlichen Kosten gemessen. Auf diese Weise kann eine Kostenstelle einen Gewinn erzielen, während eine andere einen Verlust erwirtschaftet.

Nur wenn die Anschaffungskosten aktiviert werden, gelten diese Anschaffungskosten als Vermögenswert, der im Laufe der Zeit abgeschrieben wird. Es ist wichtig zu beachten, dass, bevor die Unternehmen Ölreserven durch ergänzende Informationen zu den Jahresabschluss, verlangt die SEC von ihnen, ihre Ansprüche zu beweisen und entsprechende Dokumente einzureichen.

Für Öl- und Gasunternehmen gelten Ölreserven als erschöpfendes Vermögen, denn je mehr Reserven sie gewinnen, desto weniger Produkt stehen ihnen in Zukunft zum Verkauf zur Verfügung. Reserven sind im Allgemeinen das wertvollste Gut, das ein Ölkonzern besitzt; Bewährte Schätzungen sind im Bericht an die Anleger enthalten, jedoch in der Regel nicht bewertet.

Beispiel aus der Praxis für die Erfassung von Ölreserven

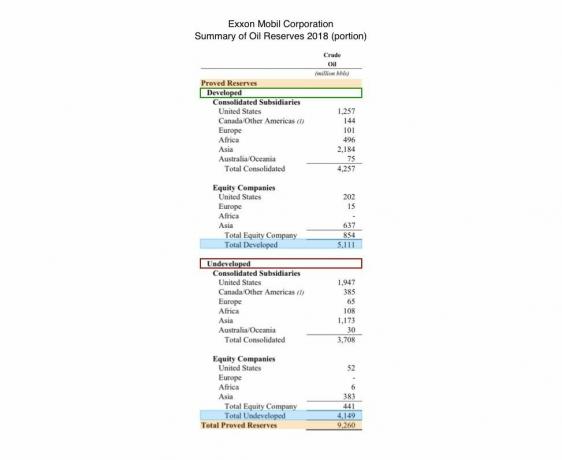

Nachfolgend finden Sie die jährliche Zusammenfassung der Ölreserven der Exxon Mobil Corporation (XOM) für 2018, wie im 10K-Bericht des Unternehmens berichtet. Die nachgewiesenen Reserven werden nach erschlossen und unerschlossen gegliedert.

- Die gesamten entwickelten Ölreserven von Exxon beliefen sich im Jahr 2018 auf 5,1 Milliarden Barrel.

- Die gesamten unerschlossenen nachgewiesenen Reserven beliefen sich im Berichtszeitraum auf 4,1 Milliarden Barrel.

- Die nachgewiesenen Gesamtreserven von Exxon für das Jahr betrugen 9,26 Milliarden Barrel – unten und orange hervorgehoben.

Diese Frage wurde von Chizoba Morah beantwortet.