Warum ist die kumulierte Abschreibung ein Guthaben?

Warum ist die kumulierte Abschreibung ein Guthaben?

Kumulierte Abschreibungen ist die kumulierte Abschreibung eines Vermögenswerts, die erfasst wurde. Anlagevermögen wie Sachanlagen sind langfristige Vermögenswerte. Abschreibungen Ausgaben einen Teil der Anschaffungskosten des Vermögenswerts im Jahr des Erwerbs und jedes Jahr für den Rest des Vermögenswerts nützliches Leben. Die kumulierte Abschreibung ermöglicht es Investoren und Analysten zu sehen, wie viel von den Kosten eines Anlagevermögens abgeschrieben wurde.

Die zentralen Thesen

- Die kumulierte Abschreibung ist die laufende Summe der Abschreibungen, die gegen den Wert eines Vermögenswerts verrechnet wurden.

- Anlagevermögen wird als Soll in der Bilanz erfasst, während kumulierte Abschreibungen als Guthaben verbucht werden, das den Vermögenswert ausgleicht.

- Da es sich bei der kumulierten Abschreibung um eine Gutschrift handelt, kann die Bilanz die Anschaffungskosten des Vermögenswerts und die bisherige kumulierte Abschreibung ausweisen.

- Der Netto-Differenz- oder Restbetrag, der noch abzuschreiben ist, ist der Nettobuchwert des Vermögenswerts.

Kumulierte Abschreibung verstehen

Anstatt die gesamten Anschaffungskosten einer Anlage im Jahr der Anschaffung zu verwerten, wird die Anlage abgeschrieben. Die Abschreibung ermöglicht es einem Unternehmen, die Anschaffungskosten eines Vermögenswerts über seine Nutzungsdauer zu verteilen, sodass Einnahmen aus dem Vermögenswert erzielt werden können. Die Abschreibung verhindert, dass im Jahr des Erwerbs des Vermögenswerts wesentliche Kosten erfasst – oder als Aufwand erfasst – werden, die sich bei einer Abschreibung negativ auf das Nettoergebnis auswirken würden.

Die kumulierte Abschreibung ist ein Konto, das den Gesamtbetrag des Abschreibungsaufwands enthält, der bisher für den Vermögenswert erfasst wurde. Mit anderen Worten, es ist eine laufende Summe der Abschreibungsaufwendungen, die über die Jahre hinweg erfasst wurden.

Warum die kumulierte Abschreibung ein Guthaben ist

Jedes Jahr wird das Abschreibungsaufwandskonto belastet, wodurch ein Teil der Anlage für dieses Jahr belastet wird, während das kumulierte Abschreibungskonto in gleicher Höhe gutgeschrieben wird. Im Laufe der Jahre erhöht sich die kumulierte Abschreibung, da der Abschreibungsaufwand mit dem Wert des Anlagevermögens verrechnet wird. Die kumulierte Abschreibung spielt jedoch eine Schlüsselrolle bei der Bilanzierung des Vermögenswerts.

Das Anlagevermögen weist in der Bilanz einen Sollsaldo auf. Indem die kumulierten Abschreibungen als Guthaben erfasst werden, kann das Anlagevermögen verrechnet werden. Mit anderen Worten, die kumulierte Abschreibung ist a Gegenwert Das bedeutet, dass es den Wert des abgeschriebenen Vermögenswerts verrechnet. Die kumulierten Abschreibungen werden daher in der Bilanz im Bereich des Anlagevermögens als negativer Saldo ausgewiesen.

Das Anlagevermögen wird jedoch zu Anschaffungskosten bilanziert. Die kumulierte Abschreibung wird ebenfalls erfasst, sodass Anleger sehen können, wie viel des Anlagevermögens abgeschrieben wurde. Die Nettodifferenz oder der Restbetrag, der noch abgeschrieben werden muss, ist der Nettobetrag des Vermögenswerts Buchwert.

Kurz gesagt: Indem die kumulierten Abschreibungen als Guthaben erfasst werden, können Anleger leicht Bestimmen Sie die ursprünglichen Anschaffungskosten des Anlagevermögens, wie viel abgeschrieben wurde und das Nettobuch des Vermögenswerts Wert.

Wenn ein Vermögenswert stillgelegt oder verkauft wird, wird der Gesamtbetrag der mit diesem Vermögenswert verbundenen kumulierten Abschreibung rückgängig gemacht, wodurch der Datensatz des Vermögenswerts vollständig aus den Büchern eines Unternehmens entfernt wird.

Beispiel für kumulierte Abschreibungen

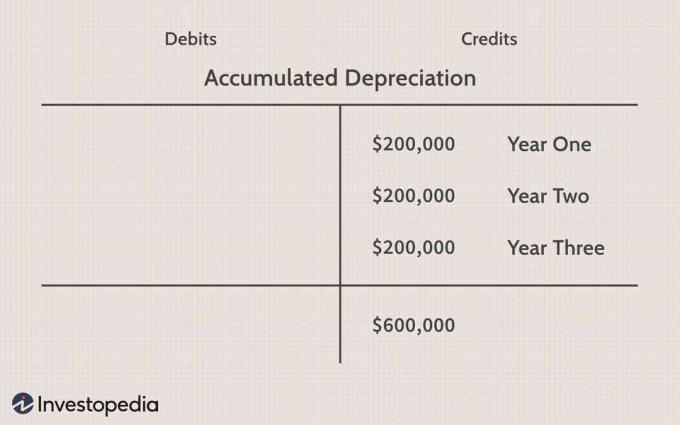

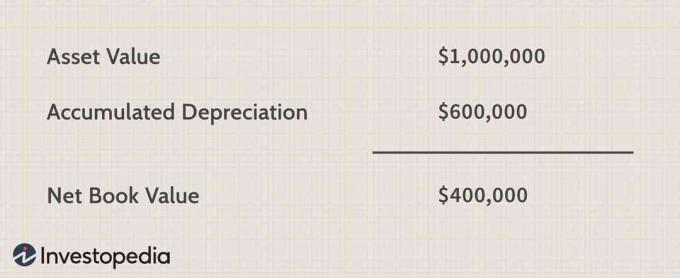

Nehmen wir als Beispiel an, dass die Exxon Mobil Corporation (XOM) besitzt eine Ölbohrausrüstung, die für 1 Million US-Dollar gekauft wurde. In den letzten drei Jahren wurden jährlich Abschreibungsaufwendungen in Höhe von 200.000 US-Dollar erfasst.

Unten sehen wir die laufende Summe der kumulierten Abschreibungen für die Anlage.

Die Bilanz würde den ursprünglichen Preis des Anlagevermögens und die Summe der kumulierten Abschreibungen widerspiegeln.

Da es sich bei der kumulierten Abschreibung um eine Gutschrift handelt, kann die Bilanz die Anschaffungskosten des Anlagevermögens sowie den abgeschriebenen Betrag anzeigen. Von dort aus können wir den Nettobuchwert des Vermögenswerts berechnen, der in diesem Beispiel 400.000 US-Dollar beträgt.