Kurz- und langfristige Vermögenswerte: Unterschiede erklärt

In der Finanzbuchhaltung sind Vermögenswerte die Ressourcen, die ein Unternehmen benötigt, um sein Geschäft zu führen und auszubauen. Vermögenswerte werden in zwei Kategorien eingeteilt: kurzfristige und langfristige Vermögenswerte, die auf den Bilanz und zusammenfassen, um die Bilanzsumme eines Unternehmens zu bilden.

Kurz- und langfristige Vermögenswerte als Bilanzposten

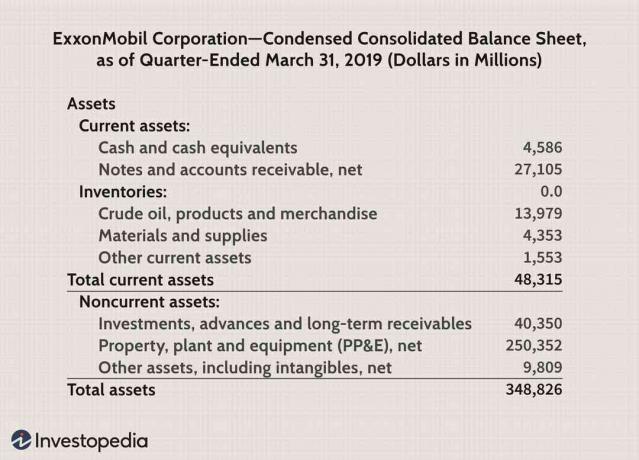

Der unten abgebildete Teil der Bilanz von ExxonMobil zeigt, wo Sie kurzfristige und langfristige Vermögenswerte finden können.

- Umlaufvermögen sitzen in der Regel ganz oben in der Bilanz. Hier sind sie grün markiert und beinhalten Forderungen gegenüber Exxon sowie Zahlungsmittel und Zahlungsmitteläquivalente, Accounts erhaltbar, und Vorräte.

- Anlagevermögen sind unterhalb des Umlaufvermögens aufgeführt. Diese sind blau hervorgehoben und stellen die langfristigen Investitionen von Exxon wie Bohrinseln und Produktionsanlagen dar, die unter die fallen Sachanlagen (PP&E).

- Die kombinierte Bilanzsumme sind gelb markiert.

Kurz- und langfristige Vermögenswerte verstehen

Sie können sich das Umlaufvermögen vorstellen als kurzfristige Vermögenswerte, die für den unmittelbaren Bedarf eines Unternehmens erforderlich sind; in der Erwägung, dass die langfristigen Vermögenswerte llangfristig, da sie eine Nutzungsdauer von mehr als einem Jahr haben.

Umlaufvermögen: Kurzfristig

Umlaufvermögen werden als kurzfristige Vermögenswerte angesehen, da sie im Allgemeinen innerhalb des Fiskalgeschäfts eines Unternehmens in Bargeld umgewandelt werden können Jahr und sind die Ressourcen, die ein Unternehmen benötigt, um seinen täglichen Betrieb zu führen und seinen Strom zu bezahlen Kosten. Das Umlaufvermögen wird grundsätzlich zu seinem aktuellen bzw Marktpreis.

Das Umlaufvermögen kann Gegenstände umfassen wie:

- Zahlungsmittel und Zahlungsmitteläquivalente

- Accounts erhaltbar

- Vorausbezahlte Ausgaben

- Inventar

- Marktgängige Wertpapiere

Barmittel und Äquivalente (die umgewandelt werden können) können verwendet werden, um die kurzfristige Schulden. Die Forderungen aus Lieferungen und Leistungen bestehen aus den erwarteten Zahlungen von Kunden, die innerhalb eines Jahres einzuziehen sind. Vorräte sind auch ein kurzfristiger Vermögenswert, da sie Rohstoffe und Fertigwaren umfassen, die relativ schnell verkauft werden können.

Ein weiteres wichtiges Umlaufvermögen für jedes Unternehmen sind Vorräte. Es ist wichtig für ein Unternehmen, einen bestimmten Lagerbestand zu halten, um sein Geschäft zu führen, aber weder hohe noch niedrige Lagerbestände sind wünschenswert. Sonstige kurzfristige Vermögenswerte können latente Ertragsteuern und Rechnungsabgrenzungsposten umfassen.

Langfristige Vermögenswerte: Langfristig

Anlagevermögen sind ein Unternehmen Langzeitinvestitionen die eine Nutzungsdauer von mehr als einem Jahr haben. Langfristige Vermögenswerte können nicht ohne weiteres in Bargeld umgewandelt werden. Sie werden für den langfristigen Bedarf eines Unternehmens benötigt und umfassen Dinge wie Land und schweres Gerät.

Langfristige Vermögenswerte werden mit dem Preis, den ein Unternehmen dafür bezahlt hat, bilanziert, der bereinigt um Abschreibung und Amortisation und unterliegt einer Neubewertung, wenn der Marktpreis im Vergleich zum Buchpreis.

Langfristige Vermögenswerte können Posten umfassen wie:

- Land

- Sachanlagen (PP&E)

- Warenzeichen

- Langfristige Investitionen und guten Willen—wenn ein Unternehmen ein anderes Unternehmen erwirbt

Das Anlagevermögen kann in materielle und immaterielle Vermögenswerte – wie Sachanlagen und immaterielle Vermögenswerte – unterteilt werden.

Anlagevermögen Sachanlagen einbeziehen, weil sie greifbar sind, d. h. physischer Natur; wir dürfen sie berühren. Ein Unternehmen kann seine Sachanlagen nicht ohne weiteres liquidieren. Beispielsweise würde die Produktionsstätte eines Automobilherstellers als langfristiger Vermögenswert gekennzeichnet.

Immaterielle Vermögenswertesind immaterielle Vermögenswerte wie Patente und Urheberrechte. Sie gelten als langfristige Vermögenswerte, weil sie einem Unternehmen einen Wert verleihen, aber nicht ohne weiteres innerhalb eines Jahres in Zahlungsmittel umgewandelt werden können. Auch langfristige Anlagen wie Anleihen und Schuldverschreibungen zählen zu den langfristigen Vermögenswerten, da ein Unternehmen diese Vermögenswerte in der Regel länger als ein Jahr in der Bilanz hält.

Wie sich kurzfristige und langfristige Vermögenswerte unterscheiden: Ein kurzer Blick

Entspricht Bargeld oder wird innerhalb eines Jahres in Bargeld umgewandelt

Wird verwendet, um sofortigen oder aktuellen Bedarf zu finanzieren

Posten wie Zahlungsmittel und Zahlungsmitteläquivalente, kurzfristige Investitionen, Forderungen aus Lieferungen und Leistungen, Vorräte

Bewertet zu Marktpreisen

Steuerliche Implikationen: Der Verkauf des Umlaufvermögens führt zum Gewinn aus Handelsaktivitäten

Umlaufvermögen in der Regel nicht neubewertungspflichtig – in bestimmten Fällen jedoch neubewertungspflichtige Vorräte

Wird nicht innerhalb eines Jahres in Bargeld umgewandelt

Wird verwendet, um langfristigen oder zukünftigen Bedarf zu finanzieren

Posten wie langfristige Investitionen, Sachanlagen, Goodwill, Abschreibungen und Amortisationen, langfristige aktive latente Steuern

Bewertet zu Anschaffungskosten abzüglich Abschreibungen

Steuerliche Auswirkungen: Der Verkauf von Vermögenswerten führt zu Kapitalgewinnen und es wird Kapitalertragsteuer erhoben

Übliche Neubewertung von Sachanlagen – wenn beispielsweise der Marktwert einer Sachanlage im Vergleich zum Buchwert sinkt, muss ein Unternehmen diese Anlage neu bewerten