Einführung in das Kontrahentenrisiko

Das Kontrahentenrisiko ist das Risiko, das damit verbunden ist, dass die andere Partei eines Finanzkontrakts ihren Verpflichtungen nicht nachkommt. Jeder Derivatehandel muss eine Partei haben, die die Gegenseite einnimmt.

Credit Default Swaps, ein übliches Derivat mit Gegenparteirisiko, werden häufig direkt mit einer anderen Partei gehandelt, im Gegensatz zum Handel an einer zentralen Börse. Da der Vertrag direkt mit der Gegenpartei verbunden ist, besteht ein erhöhtes Risiko eines Kontrahentenausfalls, da beide Parteien haben möglicherweise nicht die volle Kenntnis der finanziellen Gesundheit der anderen (und ihrer Fähigkeit, sich abzusichern) Verpflichtungen). Dies unterscheidet sich von Produkten, die an einer Börse gelistet sind. In diesem Fall ist die Börse der Kontrahent, nicht die einzige Einheit auf der anderen Seite des Handels.

Das Kontrahentenrisiko wurde im Zuge der globale Finanzkrise. AIG nutzte bekanntermaßen seine AAA Kreditbeurteilung Credit Default Swaps (CDS) an Kontrahenten zu verkaufen (schreiben), die einen Ausfallschutz wünschen (in vielen Fällen am

CDO Tranchen). Als AIG keine zusätzlichen Sicherheiten hinterlegen konnte und verpflichtet war, den Gegenparteien angesichts der Verschlechterung Gelder zur Verfügung zu stellen Referenzpflichten, die US-Regierung hat sie gerettet.Die Aufsichtsbehörden befürchteten, dass Ausfälle von AIG sich durch die Kontrahentenketten ausbreiten und eine systemische Krise auslösen würden. Dabei ging es nicht nur um einzelne Unternehmensengagements, sondern auch um das Risiko, dass miteinander verbundene Verbindungen über Derivat Verträge würden das gesamte System gefährden.

Ein Kreditderivat birgt ein Kontrahentenrisiko

Während bei einem Kredit ein Ausfallrisiko besteht, besteht bei einem Derivat ein Kontrahentenrisiko. Gegenparteirisiko ist ein Typ (oder Unterklasse) von Kreditrisiko und ist das Ausfallrisiko des Kontrahenten bei vielen Formen von Derivatekontrakten. Stellen wir das Kontrahentenrisiko dem Kreditausfallrisiko gegenüber. Wenn Bank A dem Kunden C 10 Millionen US-Dollar leiht, berechnet Bank A eine Rendite, die eine Entschädigung für das Ausfallrisiko beinhaltet. Aber die Exposition ist leicht festzustellen; es sind ungefähr die investierten (finanzierten) 10 Millionen US-Dollar.

Ein Kreditderivat hingegen ist ein bilateraler Vertrag ohne Finanzierung. Abgesehen von den hinterlegten Sicherheiten ist ein Derivat ein vertragliches Versprechen, das gebrochen werden kann und somit die Parteien einem Risiko aussetzt. Betrachten Sie eine über den Ladentisch (OTC) Option verkauft (geschrieben) von Bank A an Kunde C. Marktrisiko bezieht sich auf den schwankenden Wert der Option; wenn es sich um eine tägliche Mark-to-Market handelt, hängt sein Wert weitgehend von der zugrundeliegende Vermögenswert Preis, sondern auch mehrere andere Risikofaktoren. Wenn die Option im Geld verfällt, schuldet Bank A die innerer Wert an Kunde C. Das Kontrahentenrisiko ist das Kreditrisiko, dass Bank A dieser Verpflichtung gegenüber Bank C nicht nachkommt (beispielsweise könnte Bank A in Konkurs gehen).

Das Kontrahentenrisiko anhand eines Zinsswap-Beispiels verstehen

Nehmen wir an, zwei Banken gehen eine Vanilla ein (nicht exotisch) Zinsswap. Bank A ist der Zahler mit variablem Zinssatz und Bank B ist der Zahler mit festem Zinssatz. Der Tausch hat a Nominalwert von 100 Millionen US-Dollar und einer Laufzeit (Laufzeit) von fünf Jahren; Es ist besser, den Nominalwert von 100 Millionen US-Dollar anstelle des Kapitalbetrags zu nennen, da der Nominalwert nicht ausgetauscht wird, sondern lediglich zur Berechnung der Zahlungen herangezogen wird.

Um das Beispiel einfach zu halten, nehmen Sie an, dass LIBOR/Swap-Rate Kurve ist flach bei 4%. Mit anderen Worten, wenn die Banken mit dem Swap beginnen, betragen die Kassazinsen 4% pro Jahr für alle Laufzeiten.

Die Banken tauschen Zahlungen in Abständen von sechs Monaten gegen die Laufzeit des Swaps aus. Bank A, der variabel verzinsliche Zahler, zahlt den Sechsmonats-LIBOR. Im Gegenzug zahlt Bank B den Festzins von 4% pro Jahr. Vor allem werden die Zahlungen verrechnet. Bank A kann ihre zukünftigen Verpflichtungen nicht vorhersagen, aber Bank B hat keine solche Unsicherheit. In jedem Intervall weiß Bank B, dass sie 2 Millionen US-Dollar schuldet: 100 Millionen US-Dollar Nominalwert * 4% / 2 = 2 Millionen US-Dollar.

Betrachten wir die Definitionen des Kontrahentenengagements zu zwei Zeitpunkten - bei Swap-Auflegung (T = 0) und sechs Monate später (T = + 0,5 Jahre).

Zu Beginn des Swaps (Zeit Null = T0)

Sofern ein Swap nicht außerbörslich ist, hat er eine Initial Marktwert von null an beide Kontrahenten. Der Swapsatz wird kalibriert, um bei Swapbeginn einen Marktwert von null sicherzustellen.

- Der Marktwert (bei T = 0) beträgt für beide Kontrahenten null. Die Wohnung Kassakurs Kurve impliziert 4,0% Terminkurse, also erwartet der variabel verzinsliche Zahler (Bank A) 4,0 % zu zahlen und weiß, dass er 4,0 % erhält. Diese Zahlungen netto zu null, und null ist die Erwartung für zukünftige saldierte Zahlungen, wenn sich die Zinssätze nicht ändern.

- Kreditengagement (CE): Dies ist der unmittelbare Verlust, wenn die Gegenpartei ausfällt. Wenn Bank B ausfällt, ist der resultierende Verlust für Bank A der von Bank A Kreditrisiko. Daher hat Bank A nur dann ein Kreditrisiko, wenn Bank A im Geld ist. Betrachten Sie es wie ein Aktienoption. Wenn ein Optionsinhaber bei Verfall aus dem Geld ist, hat der Ausfall des Optionsschreibers keine Bedeutung. Der Optionsinhaber ist nur dann einem Ausfallrisiko ausgesetzt, wenn er im Geld ist. Da der Marktwert für beide bei Swap-Auflegung null beträgt, hat keine Bank ein Kreditrisiko gegenüber der anderen. Wenn beispielsweise Bank B sofort ausfällt, verliert Bank A nichts.

- Erwartete Exposition (EE): Dies ist das erwartete (durchschnittliche) Kreditengagement auf a Zukunft Stichtag von positiven Marktwerten abhängig. Bank A und Bank B haben beide erwartete Engagements an mehreren Zielterminen in der Zukunft. Das erwartete 18-Monats-Exposure von Bank A ist der durchschnittliche positive Marktwert des Swaps auf Bank A in 18 Monaten ohne negative Werte (da ein Ausfall Bank A in diesen Szenarien nicht schadet). In ähnlicher Weise hat Bank B ein positives erwartetes Engagement von 18 Monaten, das dem Marktwert des Swaps gegenüber Bank B entspricht, jedoch von positiven Werten gegenüber Bank B abhängig ist. Beachten Sie, dass das Kontrahenten-Exposure nur für die Gewinnposition (im Geld) im Derivatkontrakt besteht, nicht für die Position aus dem Geld! Nur ein Gewinn setzt die Bank einem Kontrahentenausfall aus.

- Potenzielle zukünftige Exposition (PFE): PFE ist das Kreditrisiko an einem zukünftigen Datum, modelliert mit einem bestimmten Konfidenzintervall. Bank A kann beispielsweise einen 18-Monats-PFE von 95 % von 6,5 Millionen US-Dollar haben. Eine Art, dies zu sagen: "18 Monate in der Zukunft sind wir zu 95 % zuversichtlich, dass unser Gewinn aus dem Swap 6,5 Millionen US-Dollar oder weniger betragen wird, so dass ein Ausfall unserer Gegenpartei zu diesem Zeitpunkt uns aussetzen wird." zu einem Kreditverlust von 6,5 Mio. USD oder weniger." (Anmerkung: Per Definition muss der 18-Monats-PFE von 95 % größer sein als das 18-Monats-erwartete Risiko (EE), da EE nur ein Mittelwert ist.) Wie ist der Wert von 6,5 Mio. USD? gedacht? In diesem Fall, Monte-Carlo-Simulation zeigten, dass 6,5 Millionen US-Dollar das obere fünfte Perzentil der simulierten Gewinne für Bank A sind. Von allen simulierten Gewinnen (von den Ergebnissen ausgeschlossene Verluste, da sie Bank A nicht dem Kreditrisiko aussetzen) sind 95 % niedriger als 6,5 Mio. USD und 5 % höher. Es besteht also eine Chance von 5%, dass das Kreditengagement von Bank A in 18 Monaten mehr als 6,5 Millionen US-Dollar betragen wird.

Erinnert Sie das potenzielle zukünftige Risiko (PFE) an den Value-at-Risk (VaR)? Tatsächlich ist PFE analog zu VaR, mit zwei Ausnahmen. Während der VaR ein Risiko aufgrund eines Marktverlusts ist, ist PFE ein Kreditrisiko aufgrund eines Gewinns. Zweitens bezieht sich der VaR in der Regel auf einen kurzfristigen Horizont (z. B. einen oder 10 Tage), der PFE blickt jedoch oft Jahre in die Zukunft.

Es gibt verschiedene Methoden zur Berechnung des VaR. Der VaR ist ein quantilbasiertes Risikomaß. Für ein bestimmtes Portfolio und einen bestimmten Zeithorizont gibt der VaR die Wahrscheinlichkeit eines bestimmten Verlusts an. Ein Portfolio von Vermögenswerten mit einem Einmonats-VaR von 5 % von 1 Million US-Dollar hat beispielsweise eine Wahrscheinlichkeit von 5 %, mehr als 1 Million US-Dollar zu verlieren. Somit kann der VaR zumindest ein hypothetisches Maß für das Ausfallrisiko des Kontrahenten eines Credit Default Swaps liefern.

Die gebräuchlichste Methode, um VaR berechnen ist historische Simulation. Diese Methode bestimmt die historische Gewinn- und Verlustverteilung des zu bewertenden Portfolios oder Vermögenswerts über eine vorherige Periode. Anschließend wird der VaR durch eine Quantilmessung dieser Verteilung bestimmt. Obwohl die historische Methode häufig verwendet wird, hat sie erhebliche Nachteile. Das Hauptproblem besteht darin, dass diese Methode davon ausgeht, dass die zukünftige Renditeverteilung eines Portfolios der der Vergangenheit ähnelt. Dies ist möglicherweise nicht der Fall, insbesondere in Zeiten hoher Volatilität und Unsicherheit.

Gehen Sie sechs Monate in der Zeit vorwärts (T = + 0,5 Jahre)

Nehmen wir an, die Swapsatzkurve verschiebt sich von 4,0 % auf 3,0 % nach unten, bleibt aber für alle Laufzeiten flach, so dass es sich um eine Parallelverschiebung handelt. Zu diesem Zeitpunkt ist der erste Zahlungsaustausch des Swaps fällig. Jede Bank schuldet den anderen 2 Millionen Dollar. Die variable Zahlung basiert auf dem 4% LIBOR zu Beginn des Sechsmonatszeitraums. Auf diese Weise sind die Bedingungen des ersten Austauschs zu Beginn des Swaps bekannt, sodass sie sich perfekt auf Null ausgleichen oder saldieren. Beim ersten Austausch erfolgt wie geplant keine Zahlung. Aber da sich die Zinssätze geändert haben, sieht die Zukunft jetzt anders aus... besser für Bank A und schlechter für Bank B (die jetzt 4,0% zahlt, wenn die Zinsen nur 3,0%) betragen.

- Aktuelle Exposition (CE) zum Zeitpunkt T + 0,5 Jahre: Bank B wird weiterhin 4,0 % pro Jahr zahlen, erwartet aber jetzt nur noch 3,0 % pro Jahr. Da die Zinsen gesunken sind, kommt dies dem variabel verzinslichen Zahler, Bank A, zugute. Bank A ist im Geld und Bank B ist im Geld.

In diesem Szenario hat Bank B kein aktuelles (Kredit-)Exposure; Bank A wird ein positives aktuelles Engagement haben.

- Schätzung des aktuellen Engagements auf sechs Monate: Wir können das zukünftige aktuelle Engagement simulieren, indem wir den Swap als zwei Anleihen bewerten. Der Wert der variabel verzinslichen Anleihe beträgt immer ca. Par; seine Coupons sind gleich dem Diskontsatz. Das festverzinsliche Anleihe, nach sechs Monaten, wird einen Preis von etwa 104,2 Millionen US-Dollar haben. Um diesen Preis zu erhalten, gehen wir von einer Rendite von 3,0 %, neun verbleibenden Halbjahren und einem Kupon von 2 Millionen US-Dollar aus. In MS Excel ist der Preis = PV(Rate = 3%/2, nper = 9, pmt = 2, fv = 100); mit einem TI BA II+ Taschenrechner geben wir N = 9, I/Y = 1,5 ein. PMT = 2, FV = 100 und CPT PV 104,18 zu bekommen. Wenn sich also die Swapsatzkurve parallel von 4,0 % auf 3,0 % verschiebt, verschiebt sich der Marktwert des Swaps von Null auf +/- 4,2 Mio. USD (104,2 – 100 USD). Der Marktwert beträgt +4,2 Millionen US-Dollar für Bank A im Geld und -4,2 Millionen US-Dollar für Bank B außerhalb des Geldes. Aber nur Bank A wird ein aktuelles Engagement von 4,2 Millionen US-Dollar haben (Bank B verliert nichts, wenn Bank A ausfällt). In Bezug auf erwartetes Exposure (EE) und potenzielles zukünftiges Exposure (PFE) werden beide auf Basis der neu beobachteten, verschobenen Swapsatzkurve neu berechnet (eigentlich neu simuliert). Da jedoch beide von positiven Werten abhängig sind (jede Bank berücksichtigt nur die simulierten Gewinne, bei denen ein Kreditrisiko bestehen kann), sind sie definitionsgemäß beide positiv. Da sich die Zinssätze zugunsten von Bank A verschoben haben, dürften die EE und PFE von Bank A steigen.

Zusammenfassung der drei grundlegenden Kontrahentenkennzahlen

- Kreditengagement (CE) = MAXIMUM (Marktwert, 0)

- Erwartete Exposition (EE): DURCHSCHNITTLICHER Marktwert am zukünftigen Stichtag, aber nur bedingt von positiven Werten

- Potenzielle zukünftige Exposition (PFE): Marktwert bei vorgegebenem Quantil (z. B. 95. Perzentil) am zukünftigen Stichtag, aber nur bedingt von positiven Werten

Wie werden EE und PFE berechnet?

Weil Derivatekontrakte bilateral und Referenznennbeträge, die keine ausreichenden Proxys für wirtschaftliches Engagement (im Gegensatz zu einem Kredit, bei dem das Kapital ein reales Risiko darstellt) müssen wir im Allgemeinen die Monte-Carlo-Simulation (MCS) verwenden, um eine Verteilung der Marktwerte an einem zukünftigen Datum zu erstellen. Die Details sprengen unseren Rahmen, aber das Konzept ist nicht so schwierig, wie es klingt. Wenn wir den Zinsswap verwenden, sind vier grundlegende Schritte erforderlich:

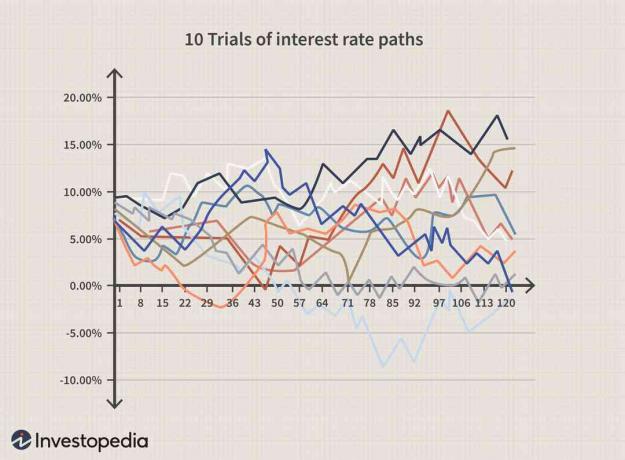

1. Geben Sie eine zufällige (stochastisch) Zinsmodell. Dies ist ein Modell, das zugrunde liegende Risikofaktoren randomisieren kann. Dies ist der Motor der Monte-Carlo-Simulation. Wenn wir beispielsweise einen Aktienkurs modellieren, ist ein beliebtes Modell die geometrische Brownsche Bewegung. Im Beispiel des Zinsswap könnten wir einen einzelnen Zinssatz modellieren, um eine ganze Flatrate-Kurve zu charakterisieren. Wir könnten dies eine Rendite nennen.

2. Führen Sie mehrere Versuche durch. Jeder Versuch ist ein einzelner Weg (Sequenz) in die Zukunft; in diesem Fall ein simulierter Zinssatz Jahre in die Zukunft. Dann führen wir Tausende weitere Versuche durch. Die folgende Grafik ist ein vereinfachtes Beispiel: Jeder Versuch ist ein einzelner simulierter Pfad eines Zinssatzes, der zehn Jahre in die Zukunft gezeichnet wird. Dann wird der Zufallsversuch zehnmal wiederholt.

3. Zur Bewertung des Swaps werden die zukünftigen Zinssätze verwendet. So wie die obige Grafik 10 simulierte Versuche zukünftiger Zinspfade zeigt, impliziert jeder Zinspfad zu diesem Zeitpunkt einen zugehörigen Swap-Wert.

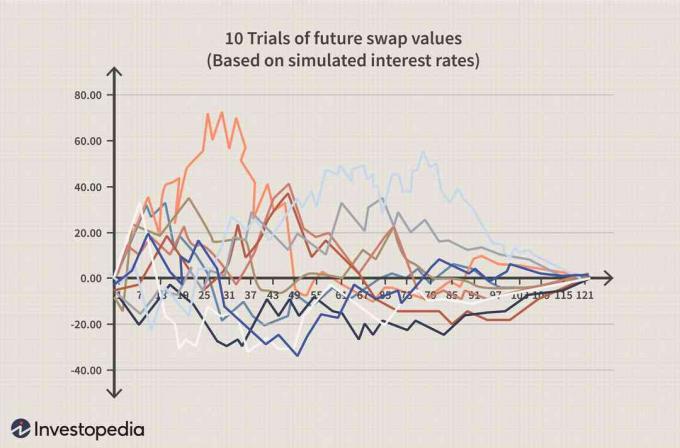

4. Dadurch entsteht zu jedem zukünftigen Datum eine Verteilung möglicher zukünftiger Swap-Werte. Das ist der Schlüssel. Siehe das Diagramm unten. Der Preis des Swaps basiert auf dem zukünftigen zufälligen Zinssatz. Zu einem bestimmten zukünftigen Stichtag ist der Durchschnitt der positiven simulierten Werte die erwartete Exposition (EE). Das relevante Quantil der positiven Werte ist das Potential Future Exposure (PFE). Auf diese Weise werden EE und PFE nur aus der oberen Hälfte (den positiven Werten) bestimmt.

Dodd-Frank Act

Ausfälle bei Swap-Vereinbarungen waren eine der Hauptursachen der Finanzkrise 2008. Das Dodd-Frank Act erlassene Vorschriften für den Swapmarkt. Es enthielt Bestimmungen zur öffentlichen Offenlegung von Swapgeschäften sowie zur Genehmigung der Einrichtung zentralisierter Swap-Ausführungseinrichtungen. Der Handel mit Swaps an zentralisierten Börsen reduziert das Kontrahentenrisiko. An Börsen gehandelte Swaps haben die Börse als Gegenpartei. Der Austausch verrechnet dann das Risiko mit einer anderen Partei. Da die Börse die Gegenpartei des Kontrakts ist, tritt die Börse oder ihre Clearing-Firma ein, um die Verpflichtungen aus der Swap-Vereinbarung zu erfüllen. Dadurch wird die Wahrscheinlichkeit eines Kontrahentenausfallrisikos drastisch reduziert.

Die Quintessenz

Im Gegensatz zu einem kapitalgedeckten Darlehen wird das Risiko eines Kreditderivats durch das Problem erschwert, dass der Wert für jede Partei des bilateralen Vertrags negativ oder positiv ausfallen kann. Kontrahentenrisikomaße bewerten das aktuelle und zukünftige Engagement, aber in der Regel ist eine Monte-Carlo-Simulation erforderlich. Beim Kontrahentenrisiko wird ein Engagement mit einer gewinnenden Position im Geld aufgebaut. So wie der Value-at-Risk (VaR) zur Schätzung des Marktrisikos eines potenziellen Verlusts verwendet wird, wird das potenzielle zukünftige Exposure (PFE) zur Schätzung des analogen Kreditrisikos in einem Kreditderivat verwendet.