Wie werden vorausbezahlte Aufwendungen in der Gewinn- und Verlustrechnung erfasst?

Vorausbezahlte Ausgaben werden nicht auf einem aufgezeichnet Gewinn- und Verlustrechnung anfänglich. Stattdessen werden Rechnungsabgrenzungsposten zunächst in der Bilanz erfasst und dann als Vorteil von der Rechnungsabgrenzungsposten wird realisiert oder bei Anfall erfolgswirksam erfasst Stellungnahme.

Wenn ein Unternehmen eine Ausgabe im Voraus bezahlt, wird diese als vorausbezahlter Vermögenswert auf dem Bilanz, wobei gleichzeitig eine Buchung erfasst wird, die den Kassenbestand (oder das Zahlungskonto) des Unternehmens um denselben Betrag reduziert. Die meisten Rechnungsabgrenzungsposten erscheinen in der Bilanz als Umlaufvermögen, es sei denn, der Aufwand soll erst nach 12 Monaten anfallen, was eine Seltenheit ist.

Dann, wenn die Aufwand anfällt, wird der Rechnungsabgrenzungsposten um den Betrag des Aufwands gekürzt und der Aufwand in der Periode, in der er angefallen ist, in der Gewinn- und Verlustrechnung der Gesellschaft erfasst.

Gilt eine Versicherung als Vorauszahlung?

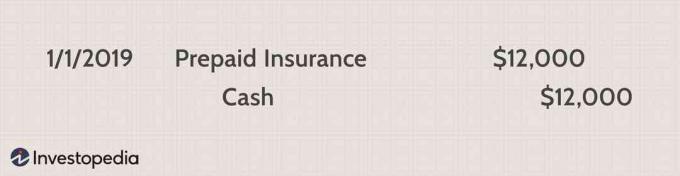

Eine der häufigsten Formen von vorausbezahlten Ausgaben ist

Versicherung, die in der Regel im Voraus bezahlt wird.Zum Beispiel zahlt das Unternehmen ABC eine Prämie von 12.000 USD für Haftpflichtversicherung für Organmitglieder für das kommende Jahr. Das Unternehmen zahlt die Police im Voraus und nimmt dann jeden Monat eine Anpassungsbuchung vor, um die angefallenen Versicherungskosten zu berücksichtigen. Die Erstbuchung, bei der wir das vorausbezahlte Spesenkonto belasten und dem Konto gutschreiben, auf dem die Spesen bezahlt wurden, sieht wie folgt aus:

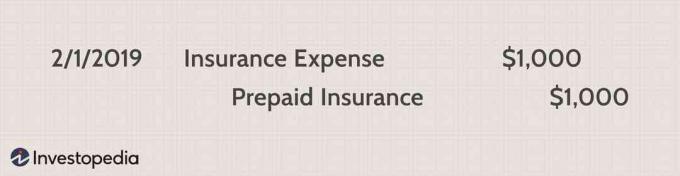

Dann, nach einem Monat, nimmt das Unternehmen eine Anpassungsbuchung für die verwendete Versicherung vor. Das Unternehmen macht ein Lastschrift auf das entsprechende Spesenkonto und schreibt das Prepaid Spesenkonto gut, um den Anlage Wert. Die monatliche Anpassung für Unternehmen ABC würde 12.000 US-Dollar dividiert durch 12 Monate oder 1.000 US-Dollar pro Monat betragen. Der Anpassungseintrag am Ende eines jeden Monats würde wie folgt aussehen:

Miete als Vorauszahlung?

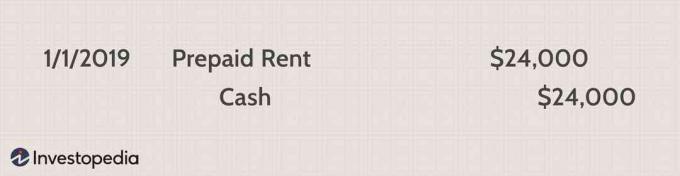

Unternehmen können die Miete monatelang im Voraus zahlen, um einen Rabatt zu erhalten, oder der Vermieter verlangt aufgrund des Kredits des Mieters eine Vorauszahlung. Nehmen wir an, Unternehmen XYZ zahlt für sechs Monate im Voraus Büroräume in Höhe von insgesamt 24.000 US-Dollar. Der Ersteintrag lautet wie folgt:

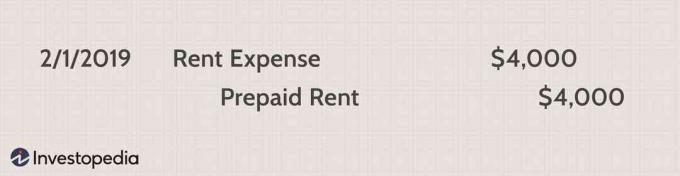

Dann wird am Ende jedes Monats das vorausbezahlte Mietkonto, das sich in der Bilanz befindet, um den monatlichen Mietbetrag reduziert, der 24.000 US-Dollar dividiert durch sechs Monate oder 4.000 US-Dollar pro Monat beträgt. Gleichzeitig verbucht das Unternehmen einen Mietaufwand von 4.000 USD in der Gewinn- und Verlustrechnung. Somit würde der monatliche Anpassungseintrag wie folgt aussehen:

Sonstige vorausbezahlte Ausgaben

Zu den zusätzlichen Ausgaben, die ein Unternehmen möglicherweise im Voraus zahlt, gehören Zinsen und Steuern. Im Voraus gezahlte Zinsen können anfallen, wenn ein Unternehmen eine Zahlung vor dem Fälligkeitsdatum leistet. In der Zwischenzeit zahlen einige Unternehmen Steuern, bevor sie fällig sind, beispielsweise eine geschätzte Steuerzahlung, die auf dem, was in der Zukunft fällig werden könnte, basiert. Andere weniger übliche vorausbezahlte Ausgaben können die Miete von Ausrüstung oder Dienstprogramme umfassen.

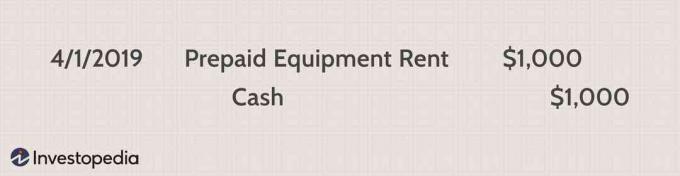

Betrachten Sie als Beispiel Company Build Inc. die ein Gerät für einen Baujob gemietet hat. Das Unternehmen zahlte am 1. April 2019 1.000 US-Dollar, um ein Gerät für eine Arbeit zu mieten, die in einem Monat erledigt wird. Das Unternehmen würde die ursprüngliche Transaktion wie folgt erfassen:

Wenn die Ausrüstung dann verwendet wird und die tatsächlichen Kosten anfallen, würde das Unternehmen die nach Buchung, um das Prepaid-Guthaben zu kürzen und die Mietaufwendungen auf den Einnahmen erscheinen zu lassen Stellungnahme:

Unabhängig davon, ob es sich um Versicherungen, Mieten, Nebenkosten oder andere im Voraus bezahlte Ausgaben handelt, sollten diese auf dem entsprechenden Prepaid-Vermögenskonto erfasst werden. Dann sollte am Ende jeder Periode oder wenn der Aufwand tatsächlich angefallen ist, eine Anpassungsbuchung vorgenommen werden, um den Aktivkonto und verbucht (Gutschrift) die entsprechenden Ertragsaufwendungen, die dann auf den Erträgen erscheinen Stellungnahme.

Warum werden vorausbezahlte Ausgaben zunächst nicht in der Gewinn- und Verlustrechnung aufgeführt?

Rechnungsabgrenzungsposten sind nicht in der Gewinn- und Verlustrechnung enthalten Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP). Insbesondere das GAAP-Matching-Prinzip, das erfordert Periodenrechnung. Die periodengerechte Rechnungslegung erfordert, dass Einnahmen und Ausgaben in derselben Periode erfasst werden, in der sie angefallen sind, unabhängig davon, wann Bargeld oder Geld ausgetauscht werden. Das heißt, Ausgaben sollten erfasst werden, wenn sie anfallen. Somit werden aktive Rechnungsabgrenzungsposten bei Zahlung nicht in der Gewinn- und Verlustrechnung erfasst, da sie noch nicht angefallen sind.