Die Definition von Federal Funds, Prime und LIBOR-Sätzen

Was ist der Zusammenhang zwischen den Federal Funds, Prime und LIBOR-Sätzen?

Wenn Sie sich die Nachrichten ansehen, hören Sie sicherlich von Zeit zu Zeit, dass die Federal Reserve beschlossen hat, ihren Leitzins zu erhöhen oder zu senken Leitzins. Wenn dies der Fall ist, versucht die Zentralbank, entweder das Wirtschaftswachstum zu bremsen oder dem Land einen finanziellen Aufschwung zu geben. Um zu verstehen, wie die Entscheidungsfindung der Fed – und insbesondere ihre Bundeskommitee des freien Marktes– Verbraucher- und Unternehmenskredite betrifft, ist es wichtig zu verstehen, wie der Federal Funds Rate funktioniert.

Die zentralen Thesen:

- Die Federal Reserve erhöht oder senkt ihren Leitzins, um die Wirtschaft anzukurbeln oder zu bremsen.

- Viele variabel verzinsliche Finanzprodukte sind entweder an den Leitzinssatz oder den LIBOR-Benchmarksatz gebunden.

- Diese Zinssätze bewegen sich tendenziell in die gleiche Richtung wie der Federal Funds Rate.

- In Zeiten wirtschaftlicher Turbulenzen scheint der LIBOR wahrscheinlicher und stärker vom Leitzins der Zentralbank abzuweichen.

Den Fondssatz verstehen

Vielleicht weniger klar ist, ob eine Änderung dieses Zinssatzes, der als Federal Funds Rate bekannt ist, sich auf Sie persönlich auswirkt. Wenn Sie eine Kreditkarte, eine Hypothek mit variablem Zinssatz oder einen privaten Studienkredit haben, ist dies wahrscheinlich der Fall. Viele variabel verzinste Finanzprodukte sind an einen von zwei Referenzzinssätzen gebunden:prim oder LIBOR. Und obwohl die Fed diese Zinsen nicht direkt kontrolliert, bewegen sie sich tendenziell in die gleiche Richtung wie die Federal Funds Rate.

Gemäß den US-Vorschriften müssen Kreditinstitute jede Nacht einen Prozentsatz ihrer Einlagen bei der Federal Reserve halten. Ein minimaler Reservenbedarf trägt zur Stabilisierung der Finanzsektor durch die Verhinderung eines Runs auf Banken in Zeiten wirtschaftlicher Not. Was passiert, wenn eine US-Bank zu einem bestimmten Zeitpunkt knapp bei Kasse ist? In diesem Fall muss es sich bei anderen Kreditgebern leihen. Der Federal Funds Rate ist einfach der Satz, den eine Bank einer anderen Institution dafür berechnet ungesichert, kurzfristiges Darlehen.

Wie beeinflusst die Fed diesen Zinssatz genau? Es hat zwei Hauptmechanismen, mit denen es das gewünschte erreichen kann Zielrate: kaufen und verkaufen Staatspapiere auf dem freien Markt und die Änderung des erforderlichen Reserveprozentsatzes.

Wie die Fed die Zinssätze festlegt

Wenn die Fed Staatspapiere auf dem freien Markt kauft oder verkauft, erhöht oder reduziert sie den Bargeldumlauf. Auf diese Weise diktiert die Fed den Kreditpreis der Geschäftsbanken. Nehmen wir an, der Ausschuss ist sich einig, dass die Wirtschaft einen Schub braucht und beschließt, ihren Zielsatz um einen Viertelprozentpunkt zu senken. Dazu kauft sie eine bestimmte Menge an Staatspapieren auf dem freien Markt, wodurch die Finanzsystem mit Geld. Laut Gesetze von Angebot und Nachfrage, bedeutet dieser Geldzufluss, dass die Privatbanken sich gegenseitig nicht so viel für Kredite in Rechnung stellen können. Daher sinkt der Zinssatz für Übernachtkredite bei Geschäftsbanken. Wenn die Fed den Zinssatz erhöhen will, könnte sie das Gegenteil tun, indem sie in den offenen Markt einsteigt und Staatspapiere verkauft. Dies reduziert die Bargeldmenge im Finanzsystem und ermutigt die Banken, sich gegenseitig einen höheren Zinssatz zu berechnen.

Die Änderung des erforderlichen Reserveprozentsatzes hat einen ähnlichen Effekt, wird jedoch selten verwendet. Reduzierung des erforderlichen Reserveprozentsatzes Überschussreserven und Bargeld im System. Das Gegenteil ist der Fall, wenn der erforderliche Reserveprozentsatz erhöht wird. Der Grund dafür, dass dies kein sehr verbreiteter Ansatz der Fed ist, ist, dass er als das mächtigste Instrument zur Beeinflussung des Wirtschaftswachstums gilt. Angesichts der Größe des US-Finanzsystems sind seine Bewegungen weltweit spürbar, und eine minimale Änderung des erforderlichen Reservenprozentsatzes könnte größere Auswirkungen haben als gewünscht.

Beziehung zu Prime

Während die meisten Bankkredite mit variablem Zinssatz nicht direkt an den Federal Funds Rate gebunden sind, bewegen sie sich normalerweise in die gleiche Richtung. Das liegt daran, dass der Prime- und der LIBOR-Satz zwei wichtige sind Benchmark-Raten an die diese Kredite oft angeheftet, haben eine enge Beziehung zu Bundesmitteln.

Beim Prime-Tarif ist die Verbindung besonders eng. Prim wird normalerweise als die Rate angesehen, die a Geschäftsbank bietet seinen Kunden mit dem geringsten Risiko. Das Wall Street Journal fragt 10 Großbanken in den USA, was sie ihren kreditwürdigsten Firmenkunden berechnen. Es veröffentlicht den Durchschnitt auf täglicher Basis, ändert den Satz jedoch nur, wenn 70 % der Befragten ihren Satz anpassen.

Während jede Bank ihren eigenen Leitzins festlegt, liegt der Durchschnitt konstant bei drei Prozentpunkten über dem Fondssatz.Folglich bewegen sich die beiden Figuren im virtuellen Gleichschritt miteinander.

Wenn Sie eine Person mit durchschnittlichem Kredit sind, kann Ihre Kreditkarte Prime plus beispielsweise sechs Prozentpunkte belasten. Wenn der Fondssatz bei 1,5% liegt, bedeutet dies, dass der Prime wahrscheinlich bei 4,5% liegt. Unser hypothetischer Kunde zahlt also 10,5% auf seine revolvierender Kredit Linie. Wenn der Offenmarktausschuss der Federal Reserve den Zinssatz senkt, profitiert der Kunde fast sofort von niedrigeren Kreditkosten.

Die LIBOR-Verbindung

Während die meisten kleinen und mittleren Banken Bundesmittel aufnehmen, um ihre Reserveanforderungen– oder ihr überschüssiges Bargeld leihen – ist die Zentralbank nicht die einzige Anlaufstelle für kurzfristige Kredite zu wettbewerbsfähigen Preisen. Sie können auch handeln Eurodollar, die auf US-Dollar lautende Einlagen bei ausländischen Banken sind. Aufgrund der Größe ihrer Transaktionen sind viele größere Banken bereit, ins Ausland zu gehen, wenn dies einen etwas besseren Zinssatz bedeutet.

LIBOR ist der Betrag, den Banken einander für Eurodollars auf dem Londoner Interbankenmarkt. Das Interkontinentaler Austausch (ICE)-Gruppe fragt mehrere große Banken, wie viel es würde kosten sie täglich bei einem anderen Kreditinstitut zu leihen. Der gefilterte Durchschnitt der Antworten repräsentiert den LIBOR. Eurodollars gibt es in verschiedenen Laufzeiten, sodass es tatsächlich mehrere Benchmarksätze gibt – Einmonats-LIBOR, Dreimonats-LIBOR und so weiter.

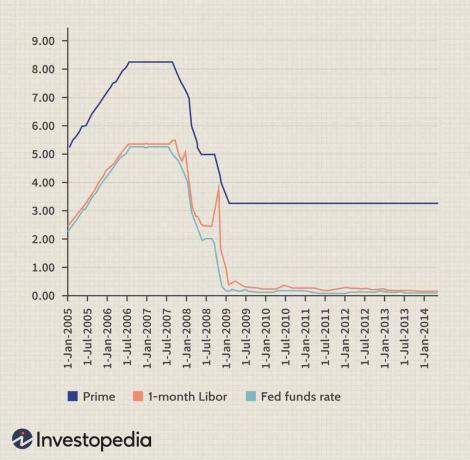

Da Eurodollars ein Ersatz für Bundesmittel sind, orientiert sich der LIBOR tendenziell eher eng am Leitzins der Fed. Im Gegensatz zum Leitzins gab es jedoch während der Finanzkrise von 2007 bis 2009 erhebliche Unterschiede zwischen den beiden.

Die folgende Grafik zeigt den Fondssatz, den Leitzins und den 1-Monats-LIBOR über einen Zeitraum von 10 Jahren. Der finanzielle Umbruch des Jahres 2008 führte zu einem ungewöhnlichen Abweichungen zwischen LIBOR und Fondssatz.

Bild von Sabrina Jiang © Investopedia 2021

Ein Teil davon hat mit der Internationalität des LIBOR zu tun. Viele ausländische Banken auf der ganzen Welt halten ebenfalls Eurodollars. Im Verlauf der Krise zögerten viele bei der Kreditvergabe oder befürchteten, dass andere Banken ihre Verbindlichkeiten nicht zurückzahlen könnten. Unterdessen war die Federal Reserve damit beschäftigt, Wertpapiere zu kaufen, um den Zinssatz für inländische Kreditgeber zu senken. Das Ergebnis war eine deutliche Spaltung zwischen den beiden Kursen, bevor sie sich wieder annäherten.

Wenn Sie einen LIBOR-indexierten Kredit hatten, war der Effekt beträchtlich. Bei einem Hausbesitzer mit einer Hypothek mit variablem Zinssatz, der Ende 2008 neu eingestellt wurde, ist beispielsweise sein effektiver Zinssatz über Nacht um mehr als einen ganzen Prozentpunkt gestiegen.

Aufgrund der jüngsten Skandale und Fragen zu seiner Gültigkeit als Referenzzinssatz wird der LIBOR auslaufen. Nach Angaben der Federal Reserve und der Aufsichtsbehörden in Großbritannien wird der LIBOR bis zum 30. Juni 2023 auslaufen und durch den. ersetzt Gesicherte Übernachtfinanzierungsrate (SOFR). Im Rahmen dieses Ausstiegs werden nach dem 31. Dezember 2021 keine LIBOR-Einwochen- und Zweimonats-USD-LIBOR-Sätze mehr veröffentlicht.

Die Quintessenz

Zwei der bekanntesten Referenzzinssätze, Prime und LIBOR, neigen beide dazu, sich im Laufe der Zeit eng an den Federal Funds Rate zu orientieren. In Zeiten wirtschaftlicher Turbulenzen scheint es jedoch wahrscheinlicher zu sein, dass der LIBOR von dem der Zentralbank abweicht Leitzins in größerem Maße. Für diejenigen mit einem LIBOR-gebundenen Kredit können die Folgen erheblich sein.