Ορισμός ισολογισμού: Τύπος & Παραδείγματα

Τι είναι ο ισολογισμός;

Ο ισολογισμός είναι μια οικονομική κατάσταση που αναφέρει περιουσιακά στοιχεία, υποχρεώσεις και μετόχους μιας εταιρείας ιδίων κεφαλαίων σε συγκεκριμένο χρονικό σημείο και παρέχει τη βάση για τον υπολογισμό των ποσοστών απόδοσης και την αξιολόγησή του δομή κεφαλαίου. Είναι μια οικονομική κατάσταση που παρέχει ένα στιγμιότυπο του τι κατέχει και οφείλει μια εταιρεία, καθώς και το ποσό που επενδύεται από τους μετόχους.

Ο ισολογισμός χρησιμοποιείται παράλληλα με άλλα σημαντικά οικονομικές δηλώσεις όπως η κατάσταση αποτελεσμάτων και η κατάσταση ταμειακών ροών κατά τη διενέργεια θεμελιωδών αναλύσεων ή τον υπολογισμό των χρηματοοικονομικών δεικτών.

Βασικά Takeaways

- Ο ισολογισμός είναι μια οικονομική κατάσταση που αναφέρει τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαια μιας εταιρείας.

- Ο ισολογισμός είναι ένας από τους τρεις (κατάσταση αποτελεσμάτων και κατάσταση ταμειακών ροών είναι οι άλλες δύο) βασικές οικονομικές καταστάσεις που χρησιμοποιούνται για την αξιολόγηση μιας επιχείρησης.

- Ο ισολογισμός είναι ένα στιγμιότυπο, που αντιπροσωπεύει την κατάσταση των οικονομικών μιας εταιρείας (τι κατέχει και τι οφείλει) κατά την ημερομηνία δημοσίευσης.

- Οι βασικοί αναλυτές χρησιμοποιούν ισολογισμούς, σε συνδυασμό με άλλες οικονομικές καταστάσεις, για τον υπολογισμό των χρηματοοικονομικών δεικτών.

1:10

Εισαγωγή στον Ισολογισμό

Τύπος που χρησιμοποιείται για έναν ισολογισμό

Ο ισολογισμός τηρεί την ακόλουθη λογιστική εξίσωση, όπου τα περιουσιακά στοιχεία από τη μία πλευρά και οι υποχρεώσεις συν τα ίδια κεφάλαια από την άλλη, εξισορροπούνται:

Περιουσιακά στοιχεία=Υποχρεώσεις+Equδια Κεφάλαια

Αυτός ο τύπος είναι διαισθητικός: μια εταιρεία πρέπει να πληρώσει για όλα τα πράγματα που κατέχει (περιουσιακά στοιχεία) είτε δανείζοντας χρήματα (αναλαμβάνοντας υποχρεώσεις) είτε παίρνοντάς τα από επενδυτές (εκδίδοντας ίδια κεφάλαια).

Για παράδειγμα, εάν μια εταιρεία λάβει πενταετές δάνειο 4.000 δολαρίων από μια τράπεζα, τα περιουσιακά στοιχεία της (συγκεκριμένα, ο λογαριασμός μετρητών) θα αυξηθούν κατά 4.000 δολάρια. Οι υποχρεώσεις της (συγκεκριμένα, ο λογαριασμός μακροπρόθεσμου χρέους) θα αυξηθούν επίσης κατά $ 4.000, εξισορροπώντας τις δύο πλευρές της εξίσωσης. Εάν η εταιρεία πάρει 8.000 δολάρια από επενδυτές, τα περιουσιακά της στοιχεία θα αυξηθούν κατά αυτό το ποσό, όπως και τα ίδια κεφάλαια των μετόχων της. Όλα τα έσοδα που παράγει η εταιρεία πέραν των εξόδων της θα καταχωρηθούν στους λογαριασμούς των ιδίων κεφαλαίων. Αυτά τα έσοδα θα εξισορροπηθούν από την πλευρά των περιουσιακών στοιχείων, εμφανίζονται ως μετρητά, επενδύσεις, αποθέματα ή κάποιο άλλο περιουσιακό στοιχείο.

Περιουσιακά στοιχεία, υποχρεώσεις και ίδια κεφάλαια το καθένα αποτελείται από αρκετούς μικρότερους λογαριασμούς που αναλύουν τις ιδιαιτερότητες των οικονομικών μιας εταιρείας. Αυτοί οι λογαριασμοί διαφέρουν σημαντικά ανά κλάδο και οι ίδιοι όροι μπορεί να έχουν διαφορετικές επιπτώσεις ανάλογα με τη φύση της επιχείρησης. Σε γενικές γραμμές, ωστόσο, υπάρχουν μερικά κοινά συστατικά που πιθανόν να συναντήσουν οι επενδυτές.

Τι υπάρχει στον ισολογισμό;

ο ισολογισμός είναι ένα στιγμιότυπο που αντιπροσωπεύει την κατάσταση των οικονομικών μιας εταιρείας σε μια χρονική στιγμή. Από μόνο του, δεν μπορεί να δώσει μια αίσθηση των τάσεων που εμφανίζονται για μεγαλύτερο χρονικό διάστημα. Για το λόγο αυτό, ο ισολογισμός πρέπει να συγκριθεί με αυτόν των προηγούμενων περιόδων. Θα πρέπει επίσης να συγκριθεί με εκείνες άλλων επιχειρήσεων στον ίδιο κλάδο, δεδομένου ότι διαφορετικοί κλάδοι έχουν μοναδικές προσεγγίσεις στη χρηματοδότηση.

Ένας αριθμός αναλογιών μπορεί να προκύψει από τον ισολογισμό, βοηθώντας τους επενδυτές να αποκτήσουν μια αίσθηση του πόσο υγιής είναι μια εταιρεία. Αυτά περιλαμβάνουν το αναλογία χρέους προς ίδια κεφάλαια και το αναλογία οξέος-δοκιμής, μαζί με πολλούς άλλους. Η κατάσταση λογαριασμού αποτελεσμάτων και η κατάσταση ταμειακών ροών παρέχουν επίσης πολύτιμο πλαίσιο για την εκτίμηση των οικονομικών μιας εταιρείας, όπως και τυχόν σημειώσεις ή προσθήκες σε έκθεση κερδών που ενδέχεται να αναφέρονται στο ισολογισμός.

Περιουσιακά στοιχεία

Στο τμήμα περιουσιακών στοιχείων, οι λογαριασμοί παρατίθενται από πάνω προς τα κάτω με τη σειρά ρευστότητάς τους - δηλαδή την ευκολία με την οποία μπορούν να μετατραπούν σε μετρητά. Χωρίζονται σε κυκλοφορούντα περιουσιακά στοιχεία, τα οποία μπορούν να μετατραπούν σε μετρητά σε ένα έτος ή λιγότερο. και μη κυκλοφορούντα ή μακροπρόθεσμα περιουσιακά στοιχεία, τα οποία δεν μπορούν.

Εδώ είναι το γενική παραγγελία λογαριασμών στο κυκλοφορούν ενεργητικό:

- μετρητά και ισοδύναμα μετρητών είναι τα πιο ρευστά περιουσιακά στοιχεία και μπορούν να περιλαμβάνουν χρεόγραφα του Δημοσίου και βραχυπρόθεσμα πιστοποιητικά κατάθεσης, καθώς και σκληρό νόμισμα.

- Εμπορεύσιμοι τίτλοι είναι μετοχές και χρεόγραφα για τα οποία υπάρχει ρευστή αγορά.

- Εισπρακτέοι λογαριασμοί αναφέρεται σε χρήματα που οφείλουν οι πελάτες στην εταιρεία, συμπεριλαμβανομένου ίσως ενός δικαιώματος για αμφίβολους λογαριασμούς, καθώς αναμένεται ότι ένα συγκεκριμένο ποσοστό πελατών δεν θα πληρώσει.

- Καταγραφή εμπορευμάτων είναι αγαθά διαθέσιμα προς πώληση, αποτιμημένα στο χαμηλότερο του κόστους ή της αγοράς.

- Προπληρωθέντα έξοδα αντιπροσωπεύουν την αξία που έχει ήδη πληρωθεί, όπως ασφάλιση, διαφημιστικά συμβόλαια ή ενοίκιο.

Τα μακροπρόθεσμα περιουσιακά στοιχεία περιλαμβάνουν τα ακόλουθα:

- Μακροπρόθεσμες επενδύσεις είναι τίτλοι που δεν πρόκειται ή δεν μπορούν να ρευστοποιηθούν το επόμενο έτος.

- Πάγιο ενεργητικό περιλαμβάνουν γη, μηχανήματα, εξοπλισμό, κτίρια και άλλα ανθεκτικά περιουσιακά στοιχεία γενικά υψηλής έντασης κεφαλαίου.

- Άυλα περιουσιακά στοιχεία περιλαμβάνουν μη φυσικά (αλλά ακόμη πολύτιμα) περιουσιακά στοιχεία, όπως πνευματική ιδιοκτησία και υπεραξία. Σε γενικές γραμμές, τα άυλα περιουσιακά στοιχεία καταχωρούνται στον ισολογισμό μόνο εάν αποκτήθηκαν και όχι αναπτύσσονται εσωτερικά. Η αξία τους μπορεί συνεπώς να υποτιμηθεί άγρια - με το να μην συμπεριλάβει ένα παγκόσμια αναγνωρισμένο λογότυπο, για παράδειγμα - ή εξίσου άγρια υπερτιμημένη.

Υποχρεώσεις

Οι υποχρεώσεις είναι τα χρήματα που οφείλει μια εταιρεία σε τρίτους, από λογαριασμούς που πρέπει να πληρώσει σε προμηθευτές έως τόκους ομολόγων που έχει εκδώσει στους πιστωτές για ενοίκιο, υπηρεσίες κοινής ωφέλειας και μισθούς. Οι τρέχουσες υποχρεώσεις είναι αυτές που οφείλονται εντός ενός έτους και καταχωρούνται κατά σειρά ημερομηνίας λήξης. Οι μακροπρόθεσμες υποχρεώσεις οφείλονται ανά πάσα στιγμή μετά από ένα έτος.

Οι λογαριασμοί τρεχουσών υποχρεώσεων ενδέχεται να περιλαμβάνουν:

- τρέχον τμήμα του μακροπρόθεσμου χρέους

- τραπεζικό χρέος

- πληρωτέοι τόκοι

- πληρωτέοι μισθοί

- προπληρωμές πελατών

- πληρωτέα μερίσματα και άλλα

- κέρδισε και μη δεδουλευμένα ασφάλιστρα

- πληρωτέοι λογαριασμοί

Οι μακροπρόθεσμες υποχρεώσεις μπορεί να περιλαμβάνουν:

- Μακροπρόθεσμο χρέος: τόκοι και κεφάλαιο εκδόσεων ομολόγων

- Υποχρέωση συνταξιοδοτικού ταμείου: τα χρήματα που απαιτείται να καταβάλει μια εταιρεία στους λογαριασμούς συνταξιοδότησης των υπαλλήλων της

- Αναβαλλόμενη φορολογική υποχρέωση: φόροι που έχουν συγκεντρωθεί αλλά δεν θα πληρωθούν για άλλο ένα έτος (Εκτός από το χρονοδιάγραμμα, ο αριθμός αυτός συμβιβάζει τις διαφορές μεταξύ των απαιτήσεων για οικονομική αναφορά και τον τρόπο εκτίμησης του φόρου, όπως υπολογισμοί απόσβεσης.)

Ορισμένες υποχρεώσεις θεωρούνται εκτός ισολογισμού, πράγμα που σημαίνει ότι δεν θα εμφανίζονται στον ισολογισμό.

Equδια Κεφάλαια

Τα ίδια κεφάλαια είναι τα χρήματα που αποδίδονται στους ιδιοκτήτες μιας επιχείρησης, δηλαδή στους μετόχους της. Είναι επίσης γνωστό ως "καθαρά περιουσιακά στοιχεία", καθώς ισοδυναμεί με το σύνολο των περιουσιακών στοιχείων μιας εταιρείας μείον τις υποχρεώσεις της, δηλαδή το χρέος που οφείλει σε μη μετόχους.

Παρακρατημένα κέρδη είναι τα καθαρά κέρδη που μια εταιρεία είτε επανεπενδύει στην επιχείρηση είτε τα χρησιμοποιεί για την εξόφληση του χρέους · το υπόλοιπο διανέμεται στους μετόχους με τη μορφή μερισμάτων.

Τα ίδια κεφάλαια είναι τα αποθέματα που έχει εξαγοράσει μια εταιρεία. Μπορεί να πουληθεί σε μεταγενέστερη ημερομηνία για να συγκεντρώσει μετρητά ή να κρατηθεί για να απωθήσει το α εχθρική εξαγορά.

Ορισμένες εταιρείες εκδίδουν προνομιούχος μετοχή, τα οποία θα αναφέρονται ξεχωριστά από κοινή μετοχή στα ίδια κεφάλαια. Στις προτιμώμενες μετοχές αποδίδεται μια αυθαίρετη ονομαστική αξία - όπως είναι η κοινή μετοχή, σε ορισμένες περιπτώσεις - που δεν επηρεάζει την αγοραία αξία των μετοχών (συχνά, η ονομαστική αξία είναι μόλις 0,01 $). Οι λογαριασμοί "κοινών μετοχών" και "προνομιούχων μετοχών" υπολογίζονται πολλαπλασιάζοντας την ονομαστική αξία με τον αριθμό των μετοχών που εκδόθηκαν.

Πρόσθετο καταβεβλημένο κεφάλαιο ή πλεόνασμα κεφαλαίου αντιπροσωπεύει το ποσό που έχουν επενδύσει οι μέτοχοι σε υπέρβαση των λογαριασμών "κοινών μετοχών" ή "προνομιούχων μετοχών", οι οποίοι βασίζονται στην ονομαστική αξία και όχι στην αγορά τιμή. Τα ίδια κεφάλαια των μετόχων δεν σχετίζονται άμεσα με την κεφαλαιοποίηση της αγοράς μιας εταιρείας: η τελευταία βασίζεται στο τρέχουσα τιμή μιας μετοχής, ενώ το καταβεβλημένο κεφάλαιο είναι το άθροισμα των ιδίων κεφαλαίων που έχει αγοραστεί σε οποιαδήποτε τιμή.

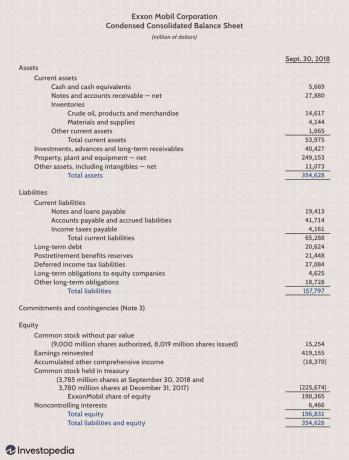

Παράδειγμα ισολογισμού

Περιορισμοί Ισολογισμών

Ο ισολογισμός είναι μια ανεκτίμητη πληροφορία για τους επενδυτές και τους αναλυτές. Ωστόσο, έχει κάποια μειονεκτήματα. Δεδομένου ότι είναι απλώς ένα στιγμιότυπο στο χρόνο, μπορεί να χρησιμοποιήσει μόνο τη διαφορά μεταξύ αυτού του χρονικού σημείου και ενός άλλου χρονικού σημείου στο παρελθόν. Επειδή είναι στατική, πολλοί οικονομικοί δείκτες βασίζονται σε δεδομένα που περιλαμβάνονται τόσο στον ισολογισμό όσο και στην πιο δυναμική κατάσταση αποτελεσμάτων και κατάσταση ταμειακών ροών για να δημιουργήσετε μια πληρέστερη εικόνα για το τι συμβαίνει με τις επιχειρήσεις μιας εταιρείας.

Τα διαφορετικά λογιστικά συστήματα και οι τρόποι αντιμετώπισης των αποσβέσεων και των αποθεμάτων θα αλλάξουν επίσης τα στοιχεία που καταχωρούνται σε ισολογισμό. Εξαιτίας αυτού, οι διαχειριστές έχουν κάποια ικανότητα να παίζουν τους αριθμούς για να φαίνονται πιο ευνοϊκοί. Δώστε προσοχή στις υποσημειώσεις του ισολογισμού, προκειμένου να προσδιορίσετε ποια συστήματα χρησιμοποιούνται στη λογιστική τους και να προσέξετε τις κόκκινες σημαίες.

Μάθετε περισσότερα σχετικά με τους ισολογισμούς

Ο ισολογισμός είναι ένα σημαντικό έγγραφο τόσο για επενδυτές όσο και για αναλυτές.

Για σχετικές πληροφορίες σχετικά με τους ισολογισμούς, διερευνήστε περισσότερα σχετικά με το πώς διαβάστε τους ισολογισμούς, αν οι ισολογισμοί πάντα ισορροπούν και πώς να αξιολογήσει τον ισολογισμό μιας εταιρείας.

Συχνές Ερωτήσεις

Σε τι χρησιμοποιείται ο ισολογισμός;

Ο ισολογισμός είναι ένα βασικό εργαλείο που χρησιμοποιείται από στελέχη, επενδυτές, αναλυτές και ρυθμιστικές αρχές για να κατανοήσουν την τρέχουσα οικονομική κατάσταση μιας επιχείρησης. Γενικά χρησιμοποιείται παράλληλα με τους δύο άλλους τύπους οικονομικών καταστάσεων: την κατάσταση αποτελεσμάτων και την κατάσταση ταμειακών ροών. Οι ισολογισμοί επιτρέπουν στον χρήστη να δει με μια ματιά τα περιουσιακά στοιχεία και τις υποχρεώσεις της εταιρείας. Ο ισολογισμός μπορεί να βοηθήσει τους χρήστες να απαντήσουν σε ερωτήσεις όπως αν η εταιρεία έχει θετική καθαρή αξία, αν έχει αρκετά μετρητά και βραχυπρόθεσμα περιουσιακά στοιχεία για την κάλυψη των υποχρεώσεών της και εάν η εταιρεία είναι υπερχρεωμένη σε σχέση με αυτήν συνομηλίκους.

Τι περιλαμβάνεται στον ισολογισμό;

Ο ισολογισμός περιλαμβάνει πληροφορίες σχετικά με τα περιουσιακά στοιχεία και τις υποχρεώσεις μιας εταιρείας. Ανάλογα με την εταιρεία, αυτό μπορεί να περιλαμβάνει βραχυπρόθεσμα περιουσιακά στοιχεία, όπως μετρητά και απαιτήσεις. ή μακροπρόθεσμα περιουσιακά στοιχεία όπως περιουσιακά στοιχεία, εγκαταστάσεις και εξοπλισμός (PP&E). Ομοίως, οι υποχρεώσεις της ενδέχεται να περιλαμβάνουν βραχυπρόθεσμες υποχρεώσεις, όπως πληρωτέους λογαριασμούς και μισθούς, ή μακροπρόθεσμες υποχρεώσεις, όπως τραπεζικά δάνεια και άλλες χρεωστικές υποχρεώσεις.

Ποιος ετοιμάζει τον ισολογισμό;

Ανάλογα με την εταιρεία, διαφορετικά μέρη μπορεί να είναι υπεύθυνα για την προετοιμασία του ισολογισμού. Για μικρές ιδιωτικές επιχειρήσεις, ο ισολογισμός μπορεί να καταρτιστεί από τον ιδιοκτήτη ή από έναν λογιστή της εταιρείας. Για ιδιωτικές επιχειρήσεις μεσαίου μεγέθους, μπορεί να προετοιμαστούν εσωτερικά και στη συνέχεια να εξεταστούν από εξωτερικό λογιστή. Οι δημόσιες εταιρείες, από την άλλη πλευρά, υποχρεούνται να λαμβάνουν εξωτερικούς ελέγχους από δημόσιους λογιστές και πρέπει επίσης να διασφαλίζουν ότι τα βιβλία τους τηρούνται σε πολύ υψηλότερο επίπεδο. Οι ισολογισμοί και οι άλλες οικονομικές καταστάσεις των δημοσίων εταιρειών πρέπει να καταρτίζονται σύμφωνα με το Γενικά αποδεκτές λογιστικές αρχές (GAAP), και πρέπει να κατατίθεται τακτικά στο Επιτροπή Κεφαλαιαγοράς (SEC).