Τι είναι το λειτουργικό κόστος;

Τι είναι το λειτουργικό κόστος;

Το λειτουργικό κόστος συνδέεται με τη συντήρηση και τη διαχείριση μιας επιχείρησης σε καθημερινή βάση. Το λειτουργικό κόστος περιλαμβάνει το άμεσο κόστος πωληθέντων αγαθών (COGS) και άλλα λειτουργικά έξοδα — συχνά καλούνται πωλήσεις, γενικές και διοικητικές (Γ & Π)—Που περιλαμβάνει ενοίκιο, μισθοδοσία και άλλα γενικά έξοδα, καθώς και πρώτες ύλες και έξοδα συντήρησης. Εξαιρούνται τα λειτουργικά έξοδα μη λειτουργικά έξοδα που σχετίζονται με χρηματοδότηση, όπως τόκοι, επενδύσεις ή μετατροπή ξένου νομίσματος.

Το κόστος λειτουργίας αφαιρείται από έσοδα να φτάσει στο λειτουργικά έσοδα και αντικατοπτρίζεται σε μια εταιρεία κατάσταση λογαριασμού εισοδήματος.

Βασικά Takeaways

- Τα λειτουργικά έξοδα είναι τα τρέχοντα έξοδα που προκύπτουν από την κανονική καθημερινή λειτουργία μιας επιχείρησης.

- Τα λειτουργικά έξοδα περιλαμβάνουν τόσο το κόστος των πωληθέντων αγαθών (COGS) όσο και άλλα λειτουργικά έξοδα - που συχνά ονομάζονται έξοδα πώλησης, γενικά και διοικητικά (ΓΔ & Α).

- Τα κοινά λειτουργικά έξοδα εκτός από το COGS μπορεί να περιλαμβάνουν ενοίκιο, εξοπλισμό, έξοδα απογραφής, μάρκετινγκ, μισθοδοσία, ασφάλιση και κεφάλαια που διατίθενται για έρευνα και ανάπτυξη.

- Το λειτουργικό κόστος μπορεί να βρεθεί και να αναλυθεί εξετάζοντας την κατάσταση αποτελεσμάτων μιας εταιρείας.

1:28

Εξοδα λειτουργίας

Κατανόηση του κόστους λειτουργίας

Οι επιχειρήσεις πρέπει να παρακολουθούν το λειτουργικό κόστος καθώς και το κόστος που σχετίζεται με μη λειτουργικές δραστηριότητες, όπως π.χ. έξοδα για τόκους σε δάνειο. Και τα δύο κόστη καταγράφονται διαφορετικά στα βιβλία μιας εταιρείας, επιτρέποντας στους αναλυτές να καθορίσουν τον τρόπο το κόστος σχετίζεται με δραστηριότητες που δημιουργούν έσοδα και εάν η επιχείρηση μπορεί να λειτουργήσει περισσότερο αποτελεσματικά.

Σε γενικές γραμμές, η διοίκηση μιας εταιρείας θα επιδιώξει να μεγιστοποιήσει κέρδη για την εταιρεία. Επειδή τα κέρδη καθορίζονται τόσο από τα έσοδα που κερδίζει η εταιρεία όσο και από το ποσό της εταιρείας οι δαπάνες για να λειτουργήσουν, το κέρδος μπορεί να αυξηθεί τόσο με την αύξηση των εσόδων όσο και με τη μείωση της λειτουργίας δικαστικά έξοδα. Επειδή η μείωση του κόστους φαίνεται γενικά ως ένας ευκολότερος και πιο προσιτός τρόπος αύξησης των κερδών, οι διαχειριστές συχνά θα είναι γρήγοροι να επιλέξουν αυτήν τη μέθοδο.

Η μείωση του λειτουργικού κόστους μπορεί να μειώσει την παραγωγικότητα μιας εταιρείας και, ως εκ τούτου, το κέρδος της επίσης. Ενώ η μείωση οποιουδήποτε συγκεκριμένου λειτουργικού κόστους θα αυξήσει συνήθως τα βραχυπρόθεσμα κέρδη, μπορεί επίσης να βλάψει τα κέρδη της εταιρείας μακροπρόθεσμα.

Για παράδειγμα, εάν μια εταιρεία μειώσει το διαφημιστικό της κόστος, τα βραχυπρόθεσμα κέρδη της πιθανότατα θα βελτιωθούν αφού ξοδεύει λιγότερα χρήματα για λειτουργικά κόστη. Ωστόσο, μειώνοντας τη διαφήμισή της, η εταιρεία μπορεί επίσης να μειώσει την ικανότητά της να δημιουργεί νέες επιχειρήσεις και τα κέρδη στο μέλλον να υποφέρουν.

Στην ιδανική περίπτωση, οι εταιρείες φροντίζουν να διατηρούν το λειτουργικό κόστος όσο το δυνατόν χαμηλότερο διατηρώντας παράλληλα τη δυνατότητα αύξησης των πωλήσεων.

Πώς να υπολογίσετε το κόστος λειτουργίας

Ο παρακάτω τύπος και τα βήματα μπορούν να χρησιμοποιηθούν για τον υπολογισμό του κόστους λειτουργίας μιας επιχείρησης. Θα βρείτε τις πληροφορίες που απαιτούνται από την κατάσταση λογαριασμού αποτελεσμάτων της επιχείρησης που χρησιμοποιούνται για την αναφορά της οικονομικής απόδοσης της λογιστικής περιόδου.

Λειτουργικό κόστος=Κόστος των αγαθών που πουλήθηκαν+Εξοδα λειτουργίας

- Από την κατάσταση αποτελεσμάτων μιας εταιρείας πάρτε το συνολικό κόστος των πωληθέντων αγαθών ή COGS, το οποίο μπορεί επίσης να ονομαστεί κόστος πωλήσεων.

- Βρείτε τα συνολικά λειτουργικά έξοδα, τα οποία θα πρέπει να είναι πιο κάτω από την κατάσταση αποτελεσμάτων.

- Προσθέστε συνολικά λειτουργικά έξοδα και COGS για να φτάσετε στο συνολικό κόστος λειτουργίας της περιόδου.

Τύποι λειτουργικών εξόδων

Ενώ το λειτουργικό κόστος γενικά δεν περιλαμβάνει τις δαπάνες κεφαλαίου, μπορεί να περιλαμβάνει πολλά συστατικά του έξοδα λειτουργίας συμπεριλαμβανομένου:

- Λογιστικά και νομικά έξοδα

- τραπεζικές χρεώσεις

- Κόστος πωλήσεων και μάρκετινγκ

- Εξοδα ταξιδιού

- Κόστος ψυχαγωγίας

- Μη κεφαλαιοποιημένα έξοδα έρευνας και ανάπτυξης

- Κόστος προμήθειας γραφείου

- Ενοίκιο

- Κόστος επισκευής και συντήρησης

- Έξοδα κοινής ωφέλειας

- Μισθός και μισθολογικά έξοδα

Το λειτουργικό κόστος θα περιλαμβάνει επίσης το κόστος των πωληθέντων αγαθών, τα οποία είναι τα έξοδα που συνδέονται άμεσα με την παραγωγή αγαθών και υπηρεσιών. Μερικά από τα έξοδα περιλαμβάνουν:

- Άμεσο κόστος υλικού

- Αμεση εργασία

- Ενοικίαση εργοστασίου ή εγκατάστασης παραγωγής

- Οφέλη και μισθοί για τους εργαζόμενους στην παραγωγή

- Κόστος επισκευής εξοπλισμού

- Κόστος κοινής ωφέλειας και φόροι των εγκαταστάσεων παραγωγής

Το λειτουργικό κόστος μιας επιχείρησης αποτελείται από δύο στοιχεία, σταθερό κόστος και μεταβλητό κόστος, οι οποίες διαφέρουν σε σημαντικούς τρόπους.

Σταθερά έξοδα

ΕΝΑ σταθερό κόστος είναι αυτό που δεν αλλάζει με αύξηση ή μείωση πωλήσεων ή παραγωγικότητας και πρέπει να πληρωθεί ανεξάρτητα από τη δραστηριότητα ή την απόδοση της εταιρείας. Για παράδειγμα, μια κατασκευαστική εταιρεία πρέπει να πληρώσει ενοίκιο για εργοστασιακό χώρο, ανεξάρτητα από το πόσα παράγει ή κερδίζει. Ενώ μπορεί να μειώσει και να μειώσει το κόστος των πληρωμών ενοικίου, δεν μπορεί να εξαλείψει αυτά τα κόστη, και έτσι θεωρούνται ότι έχουν καθοριστεί. Τα πάγια έξοδα γενικά περιλαμβάνουν γενικά έξοδα, ασφάλιση, ασφάλεια και εξοπλισμό.

Το σταθερό κόστος μπορεί να βοηθήσει στην επίτευξη οικονομίες κλίμακας, όπως όταν καθορίζονται πολλά από τα έξοδα μιας εταιρείας, η εταιρεία μπορεί να έχει περισσότερα κέρδη ανά μονάδα καθώς παράγει περισσότερες μονάδες. Σε αυτό το σύστημα, το πάγιο κόστος κατανέμεται στον αριθμό των παραγόμενων μονάδων, καθιστώντας την παραγωγή πιο αποδοτική καθώς η παραγωγή αυξάνεται μειώνοντας το μέσο ανά μονάδα κόστος παραγωγής. Οι οικονομίες κλίμακας μπορούν να επιτρέψουν στις μεγάλες εταιρείες να πωλούν τα ίδια προϊόντα με τις μικρότερες εταιρείες σε χαμηλότερες τιμές.

Η αρχή της οικονομίας κλίμακας μπορεί να περιοριστεί στο ότι το σταθερό κόστος πρέπει γενικά να αυξηθεί με ορισμένους δείκτες αναφοράς στην ανάπτυξη της παραγωγής. Για παράδειγμα, μια κατασκευαστική εταιρεία που αυξάνει το ρυθμό παραγωγής της για μια συγκεκριμένη περίοδο θα φτάσει τελικά σε ένα σημείο όπου πρέπει να αυξήσει το μέγεθος του εργοστασιακού του χώρου προκειμένου να φιλοξενήσει την αυξημένη παραγωγή του προϊόντα.

Μεταβλητά έξοδα

Μεταβλητά έξοδα, όπως υποδηλώνει το όνομα, αποτελούνται από κόστος που ποικίλλει ανάλογα με την παραγωγή. Σε αντίθεση με το σταθερό κόστος, το μεταβλητό κόστος αυξάνεται καθώς η παραγωγή αυξάνεται και μειώνεται καθώς μειώνεται η παραγωγή. Παραδείγματα μεταβλητού κόστους περιλαμβάνουν το κόστος πρώτων υλών και το κόστος ηλεκτρικής ενέργειας. Για να αυξήσει, για παράδειγμα, μια αλυσίδα εστιατορίων γρήγορου φαγητού που πουλά πατάτες τηγανητές, θα πρέπει να αυξήσει τις παραγγελίες αγοράς πατάτας από τον προμηθευτή της.

Μερικές φορές είναι πιθανό για μια εταιρεία να πετύχει ένα έκπτωση όγκου ή "διακοπή τιμής" όταν αγοράζετε προμήθειες χύμα, όπου ο πωλητής συμφωνεί να μειώσει ελαφρώς το κόστος ανά μονάδα έναντι της συμφωνίας του αγοραστή να αγοράζει τακτικά τις προμήθειες σε μεγάλες ποσότητες. Ως αποτέλεσμα, η συμφωνία μπορεί να μειώσει κάπως τη συσχέτιση μεταξύ αύξησης ή μείωσης της παραγωγής και αύξησης ή μείωσης του λειτουργικού κόστους της εταιρείας.

Για παράδειγμα, η εταιρεία fast-food μπορεί να αγοράσει τις πατάτες της στα 0,50 δολάρια ανά λίβρα όταν αγοράζει πατάτες σε ποσότητες μικρότερες από 200 λίρες. Ωστόσο, ο προμηθευτής πατάτας μπορεί να προσφέρει στην αλυσίδα εστιατορίων τιμή 0,45 $ ανά λίβρα όταν αγοράζει πατάτες χύμα από 200 έως 500 λίρες. Οι εκπτώσεις όγκου γενικά έχουν μικρό αντίκτυπο στη συσχέτιση μεταξύ παραγωγής και μεταβλητού κόστους και η τάση παραμένει η ίδια.

Συνήθως, οι εταιρείες με υψηλό ποσοστό μεταβλητού κόστους σε σχέση με το σταθερό κόστος θεωρούνται λιγότερο ευμετάβλητες, καθώς τα κέρδη τους εξαρτώνται περισσότερο από την επιτυχία των πωλήσεών τους. Με τον ίδιο τρόπο, η κερδοφορία και ο κίνδυνος για τις ίδιες εταιρείες είναι επίσης ευκολότερο να εκτιμηθούν.

Ημι-μεταβλητό κόστος

Εκτός από το σταθερό και μεταβλητό κόστος, είναι επίσης πιθανό να ληφθούν υπόψη τα λειτουργικά έξοδα μιας εταιρείας ημιμεταβλητό Αυτό το κόστος αντιπροσωπεύει ένα μείγμα σταθερών και μεταβλητών στοιχείων και μπορεί να θεωρηθεί ότι υπάρχει μεταξύ σταθερού κόστους και μεταβλητού κόστους. Το ημι-μεταβλητό κόστος ποικίλλει εν μέρει με αυξήσεις ή μειώσεις στην παραγωγή, όπως το μεταβλητό κόστος, αλλά εξακολουθεί να υπάρχει όταν η παραγωγή είναι μηδενική, όπως το σταθερό κόστος. Αυτό είναι που διαφοροποιεί κυρίως το ημι-μεταβλητό κόστος από το σταθερό κόστος και το μεταβλητό κόστος.

Ένα παράδειγμα ημιμεταβλητού κόστους είναι η υπερωριακή εργασία. Οι τακτικοί μισθοί για τους εργαζόμενους θεωρούνται γενικά σταθερά έξοδα, όπως μπορεί η διοίκηση μιας εταιρείας μείωση του αριθμού των εργαζομένων και των ωρών εργασίας επί πληρωμή, θα χρειάζεται πάντα εργατικό δυναμικό κάποιου μεγέθους λειτουργία. Οι υπερωρίες πληρώνονται συχνά ως μεταβλητό κόστος, όπως ο αριθμός των υπερωριών που α η εταιρεία πληρώνει τους εργαζομένους της θα αυξηθεί γενικά με την αύξηση της παραγωγής και θα μειωθεί με τη μείωση παραγωγή. Όταν οι μισθοί πληρώνονται βάσει συνθηκών παραγωγικότητας που επιτρέπουν υπερωρίες, το κόστος έχει σταθερά και μεταβλητά στοιχεία και θεωρείται ημι-μεταβλητό κόστος.

Παράδειγμα πραγματικού κόσμου

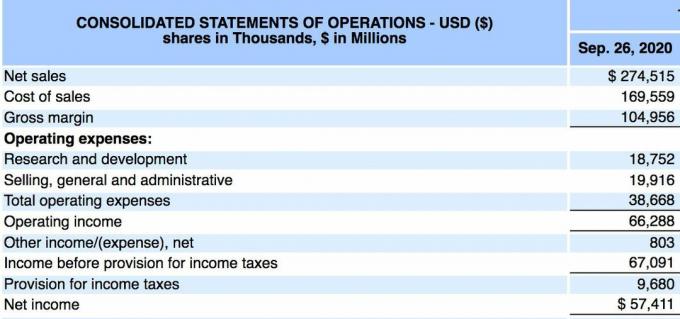

Παρακάτω είναι η κατάσταση αποτελεσμάτων για την Apple Inc. (AAPL) από τις 26 Σεπτεμβρίου 2020, σύμφωνα με το ετήσιο 10-Κ κανω ΑΝΑΦΟΡΑ:

- Η Apple ανέφερε συνολικά έσοδα ή καθαρές πωλήσεις 274,515 δισεκατομμυρίων δολαρίων για την περίοδο των 12 μηνών.

- Το συνολικό κόστος πωλήσεων (ή το κόστος των πωληθέντων αγαθών) ήταν 169,559 δισεκατομμύρια δολάρια, ενώ τα συνολικά λειτουργικά έξοδα ήταν 38,668 δισεκατομμύρια δολάρια.

- Υπολογίζουμε το λειτουργικό κόστος ως 169,559 δισεκατομμύρια δολάρια + 38,668 δισεκατομμύρια δολάρια.

- Το λειτουργικό κόστος ήταν 208,227 δισεκατομμύρια δολάρια για την περίοδο.

Το συνολικό λειτουργικό κόστος της Apple πρέπει να εξεταστεί σε αρκετά τρίμηνα για να αποκτήσετε μια αίσθηση του κατά πόσον η εταιρεία διαχειρίζεται αποτελεσματικά το λειτουργικό της κόστος. Επίσης, οι επενδυτές μπορούν να παρακολουθούν τα λειτουργικά έξοδα και το κόστος των πωληθέντων αγαθών (ή το κόστος πωλήσεων) ξεχωριστά για να καθορίσουν εάν το κόστος είτε αυξάνεται είτε μειώνεται με την πάροδο του χρόνου.

SG&A vs. Λειτουργικές δαπάνες

Έξοδα πώλησης, γενικές και διοικητικές δαπάνες (ΠΓΠ) αναφέρονται στην κατάσταση αποτελεσμάτων ως το άθροισμα όλα τα άμεσα και έμμεσα έξοδα πώλησης και όλα τα γενικά και διοικητικά έξοδα (G&A) του α Εταιρία. Περιλαμβάνει όλα τα έξοδα που δεν συνδέονται άμεσα με την παραγωγή ενός προϊόντος ή την παροχή μιας υπηρεσίας - δηλαδή, SG&A περιλαμβάνει το κόστος πώλησης και παράδοσης προϊόντων ή υπηρεσιών, επιπλέον του κόστους διαχείρισης των Εταιρία.

Το SG&A περιλαμβάνει σχεδόν οτιδήποτε δεν είναι στο κόστος των πωληθέντων προϊόντων (COGS). Το λειτουργικό κόστος περιλαμβάνει το COGS συν όλα τα λειτουργικά έξοδα, συμπεριλαμβανομένων των SG&A.

Περιορισμοί του κόστους λειτουργίας

Όπως συμβαίνει με κάθε οικονομική μέτρηση, το λειτουργικό κόστος πρέπει να συγκριθεί σε πολλές περιόδους αναφοράς για να αποκτήσετε μια αίσθηση της όποιας τάσης. Μερικές φορές οι εταιρείες μπορούν να μειώσουν το κόστος για ένα συγκεκριμένο τρίμηνο, γεγονός που διογκώνει προσωρινά τα κέρδη τους. Οι επενδυτές πρέπει να παρακολουθούν το κόστος για να διαπιστώσουν εάν αυξάνονται ή μειώνονται με την πάροδο του χρόνου, ενώ παράλληλα συγκρίνουν αυτά τα αποτελέσματα με την απόδοση των εσόδων και του κέρδους.