Οι σημερινές τιμές και τάσεις στεγαστικών δανείων

Τα επιτόκια ενυπόθηκων δανείων σε ολόκληρο τον πλανήτη σημείωσαν σημαντική πτώση τη Δευτέρα, φέρνοντας τους μέσους όρους όλων των δανείων σταθερού επιτοκίου στα χαμηλότερα επίπεδα από τον Φεβρουάριο. Τα επιτόκια αναχρηματοδότησης μειώθηκαν επίσης στα χαμηλότερα επίπεδα πέντε μηνών, ανοίγοντας ένα νέο παράθυρο ευκαιρίας για τους ιδιοκτήτες σπιτιών που δεν έχουν αναχρηματοδοτήσει πρόσφατα.

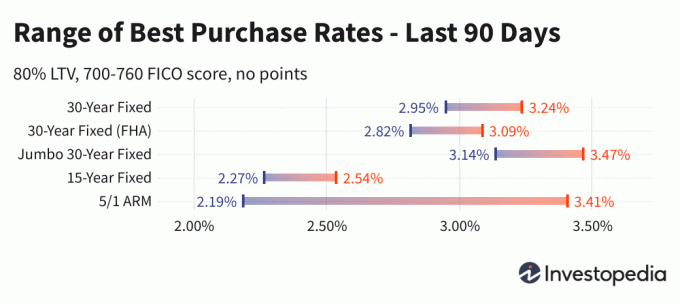

| Εθνικοί μέσοι όροι για τις καλύτερες τιμές των δανειστών | ||

|---|---|---|

| Τύπος δανείου | Αγορά | Αναχρηματοδότηση |

| Διορθώθηκε 30 χρόνια | 2.95% | 3.17% |

| Διορθώθηκε FHA 30 ετών | 2.82% | 3.03% |

| Διορθώθηκε το Jumbo για 30 χρόνια | 3.14% | 3.41% |

| Διορθώθηκε 15 χρόνια | 2.27% | 2.49% |

| 5/1 ARM | 2.38% | 2.74% |

Οι σημερινοί μέσοι όροι εθνικού επιτοκίου υποθηκών

Ο μέσος όρος των στεγαστικών δανείων 30ετούς σταθερού επιτοκίου είναι πίσω κάτω από το 3%, αφού έπεσε οκτώ μονάδες βάσης τη Δευτέρα στο 2,95% APY. Είναι ο χαμηλότερος μέσος όρος των 30 ετών από τον Φεβρουάριο και είναι ιδιαίτερα κάτω από την άνοδο 3,24% που προκάλεσε η Fed πριν από μόλις πέντε εβδομάδες.

Οι μέσοι όροι των υποθηκών 15ετούς και Jumbo 30ετούς σταθερού επιτοκίου βυθίστηκαν κατά πέντε έως έξι μονάδες το καθένα, σε νέα χαμηλά επίπεδα 2,27% και 3,14%, αντίστοιχα.

Για τους ιδιοκτήτες σπιτιών που δεν έχουν αναχρηματοδοτηθεί πρόσφατα, τα επιτόκια μειώθηκαν και εκεί, με τα σταθερά επιτόκια αναχρηματοδότησης 30 ετών να πέφτουν στο 3,17%και τα 15ετή αναχρηματοδότηση στο 2,49%.

Στα δάνεια, τα επιτόκια αναχρηματοδότησης ήταν κατά μέσο όρο 21 έως 27 μονάδες βάσης υψηλότερα από τα νέα επιτόκια αγοράς δάνεια σταθερού επιτοκίου, ενώ η 5/1 αναχρηματοδότηση ARM έχει επί του παρόντος πριμοδότηση έναντι των νέων επιτοκίων αγοράς 36 πόντους.

Σπουδαίος:

Οι τιμές που βλέπετε εδώ γενικά δεν θα συγκρίνονται άμεσα με τις τιμές teaser που βλέπετε να διαφημίζονται στο διαδίκτυο, αφού αυτές οι τιμές επιλέγονται ως οι πιο ελκυστικές. Ενδέχεται να περιλαμβάνουν προκαταβολή πόντων ή να επιλεγούν με βάση έναν υποθετικό δανειολήπτη με εξαιρετικά υψηλό πιστωτικό σκορ ή να λάβουν μικρότερο από το τυπικό δάνειο δεδομένης της αξίας του σπιτιού.

| Εθνικοί μέσοι όροι των καλύτερων τιμών των δανειστών - Νέα αγορά | ||

|---|---|---|

| Τύπος δανείου | Νέα Αγορά | Καθημερινή Αλλαγή |

| Διορθώθηκε 30 χρόνια | 2.95% | -0.08 |

| Διορθώθηκε FHA 30 ετών | 2.82% | -0.08 |

| Διορθώθηκε 30 χρόνια VA | 2.85% | -0.07 |

| Διορθώθηκε το Jumbo για 30 χρόνια | 3.14% | -0.06 |

| Διορθώθηκε 20 χρόνια | 2.79% | -0.06 |

| Διορθώθηκε 15 χρόνια | 2.27% | -0.05 |

| Διορθώθηκε το Jumbo 15 ετών | 2.80% | -0.01 |

| Διορθώθηκε 10 χρόνια | 2.17% | -0.05 |

| 10/1 ARM | 3.57% | -0.09 |

| 10/6 ARM | 3.22% | -0.12 |

| 7/1 ARM | 3.86% | -0.01 |

| Jumbo 7/1 ARM | 2.17% | -0.04 |

| 7/6 ARM | 3.63% | -0.12 |

| Jumbo 7/6 ARM | 2.41% | Καμία αλλαγή |

| 5/1 ARM | 2.38% | +0.04 |

| Jumbo 5/1 ARM | 2.02% | -0.04 |

| 5/6 ARM | 3.97% | +0.12 |

| Jumbo 5/6 ARM | 2.44% | -0.12 |

| Εθνικοί μέσοι όροι των καλύτερων τιμών των δανειστών - Αναχρηματοδότηση | ||

|---|---|---|

| Τύπος δανείου | Αναχρηματοδότηση | Καθημερινή Αλλαγή |

| Διορθώθηκε 30 χρόνια | 3.17% | -0.08 |

| Διορθώθηκε FHA 30 ετών | 3.03% | -0.07 |

| Διορθώθηκε 30 χρόνια VA | 3.11% | -0.08 |

| Διορθώθηκε το Jumbo για 30 χρόνια | 3.41% | -0.08 |

| Διορθώθηκε 20 χρόνια | 2.96% | -0.14 |

| Διορθώθηκε 15 χρόνια | 2.49% | -0.07 |

| Διορθώθηκε το Jumbo 15 ετών | 3.00% | -0.03 |

| Διορθώθηκε 10 χρόνια | 2.39% | -0.12 |

| 10/1 ARM | 4.03% | +0.02 |

| 10/6 ARM | 3.91% | -0.29 |

| 7/1 ARM | 3.94% | -0.06 |

| Jumbo 7/1 ARM | 2.40% | -0.05 |

| 7/6 ARM | 4.42% | -0.03 |

| Jumbo 7/6 ARM | 2.77% | Καμία αλλαγή |

| 5/1 ARM | 2.74% | -0.17 |

| Jumbo 5/1 ARM | 2.24% | -0.05 |

| 5/6 ARM | 4.24% | -0.34 |

| Jumbo 5/6 ARM | 2.71% | -0.13 |

Χαμηλότερες τιμές υποθηκών ανά κράτος

Τα χαμηλότερα διαθέσιμα επιτόκια στεγαστικών δανείων ποικίλλουν ανάλογα με την κατάσταση στην οποία εμφανίζονται οι καταβολές. Τα επιτόκια των στεγαστικών δανείων μπορεί να επηρεαστούν από τις διακυμάνσεις της πιστωτικής βαθμολογίας, του μέσου όρου και του μεγέθους του ενυπόθηκου δανείου σε επίπεδο κράτους, καθώς και τις διαφορετικές στρατηγικές διαχείρισης κινδύνου των μεμονωμένων δανειστών.

Αυτά τα ποσοστά εξετάζονται απευθείας από πάνω από 200 κορυφαίους δανειστές.

Τι προκαλεί την αύξηση ή την πτώση των τιμών των στεγαστικών δανείων;

Τα επιτόκια των στεγαστικών δανείων καθορίζονται από μια πολύπλοκη αλληλεπίδραση μακροοικονομικών και βιομηχανικών παραγόντων, όπως το επίπεδο και η κατεύθυνση της αγοράς ομολόγων, συμπεριλαμβανομένων των αποδόσεων 10 ετών του Δημοσίου. την τρέχουσα νομισματική πολιτική της Federal Reserve, ειδικά όσον αφορά τη χρηματοδότηση στεγαστικών δανείων που υποστηρίζονται από την κυβέρνηση · και τον ανταγωνισμό μεταξύ των δανειστών και μεταξύ των τύπων δανείων. Επειδή οι διακυμάνσεις μπορεί να προκληθούν από οποιονδήποτε από αυτούς ταυτόχρονα, είναι γενικά δύσκολο να αποδοθεί η αλλαγή σε έναν παράγοντα.

Οι μακροοικονομικοί παράγοντες κράτησαν σχετικά χαμηλή την αγορά στεγαστικών δανείων τους τελευταίους δύο μήνες. Συγκεκριμένα, η Federal Reserve αγόρασε ομόλογα δισεκατομμυρίων δολαρίων και συνεχίζει να το κάνει. Αυτή η πολιτική αγοράς ομολόγων (και όχι το πιο δημοσιοποιημένο επιτόκιο των ομοσπονδιακών κεφαλαίων) επηρεάζει σημαντικά τα επιτόκια στεγαστικών δανείων.

Αλλά η πολιτική της Fed θα μπορούσε σύντομα να αλλάξει. Η επιτροπή επιτοκίων και πολιτικής της Fed, που ονομάζεται Federal Federal Committee Committee (FOMC), συνεδριάζει κάθε 6-8 εβδομάδες και ολοκλήρωσε την τελευταία τους συνάντηση στις 16 Ιουνίου. Παρόλο που δεν ανακοίνωσαν ακόμη καμία αλλαγή στα σχέδια αγοράς ομολόγων, έδειξαν ότι θα μπορούσε να υπάρξει μια αλλαγή στον ορίζοντα που δεν είναι πολύ μακρινός. Αυτή η γλώσσα πρόβλεψης, χωρίς καμία πραγματική αλλαγή, είναι αρκετή για να ανεβάσει τα επιτόκια υποθηκών προς τα πάνω.

Μεθοδολογία

Οι εθνικοί μέσοι όροι που αναφέρονται παραπάνω υπολογίστηκαν με βάση το χαμηλότερο επιτόκιο που προσέφεραν περισσότεροι από 200 από τους κορυφαίους δανειστές της χώρας, υποθέτοντας ότι λόγος δανείου προς αξία (LTV) 80% και ένας αιτών με πιστωτικό αποτέλεσμα FICO στο εύρος 700-760. Τα ποσοστά που προκύπτουν είναι αντιπροσωπευτικά του τι θα πρέπει να περιμένουν να δουν οι πελάτες όταν λαμβάνουν πραγματικές προσφορές από τους δανειστές με βάση τα προσόντα τους, τα οποία μπορεί να διαφέρουν από τα διαφημιστικά ποσοστά teaser.

Για τον χάρτη μας των καλύτερων επιτοκίων κατάστασης, παρατίθεται το χαμηλότερο επιτόκιο που προσφέρει σήμερα ένας ερωτηθέντας δανειστής σε αυτήν την κατάσταση, υποθέτοντας τις ίδιες παραμέτρους 80% LTV και πιστωτικό σκορ μεταξύ 700-760.