Κατανόηση αρνητικής απόδοσης ιδίων κεφαλαίων (ROE): Είναι πάντα κακό;

Οι εταιρείες που αναφέρουν ζημίες είναι πιο δύσκολο να εκτιμηθούν από αυτές που αναφέρουν σταθερά κέρδη. Κάθε μέτρηση που χρησιμοποιεί καθαρά έσοδα ακυρώνεται ως εισροή όταν μια εταιρεία αναφέρει αρνητικά κέρδη. Απόδοση στα ίδια κεφάλαια (ROE) είναι μια τέτοια μέτρηση. Ωστόσο, δεν είναι όλες οι εταιρείες με αρνητικά ROEs πάντα κακές επενδύσεις.

Βασικά Takeaways

- Η απόδοση ιδίων κεφαλαίων (ROE) μετριέται ως καθαρό εισόδημα διαιρούμενο με τα ίδια κεφάλαια.

- Όταν μια εταιρεία υφίσταται ζημία, συνεπώς δεν υπάρχει καθαρό εισόδημα, η απόδοση των ιδίων κεφαλαίων είναι αρνητική.

- Ένα αρνητικό ROE δεν είναι απαραίτητα κακό, κυρίως όταν το κόστος είναι αποτέλεσμα της βελτίωσης της επιχείρησης, όπως μέσω της αναδιάρθρωσης.

- Εάν τα καθαρά έσοδα είναι αρνητικά, μπορείτε να χρησιμοποιήσετε δωρεάν ταμειακές ροές για να αποκτήσετε καλύτερη κατανόηση της οικονομικής κατάστασης της εταιρείας.

- Εάν το καθαρό εισόδημα είναι σταθερά αρνητικό χωρίς καλούς λόγους, τότε αυτό προκαλεί ανησυχία.

- Οι νέες επιχειρήσεις, όπως οι νεοσύστατες επιχειρήσεις, έχουν συνήθως πολλά χρόνια ζημιών πριν γίνουν κερδοφόρες, καθιστώντας την απόδοση των ιδίων κεφαλαίων κακή μέτρηση της επιτυχίας και της δυνατότητας ανάπτυξης τους.

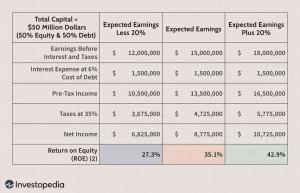

Αναφερόμενη Απόδοση Ιδίων Κεφαλαίων (ROE)

ROE = Καθαρό εισόδημα / ίδια κεφάλαια

Στον τύπο ROE, ο αριθμητής είναι το καθαρό εισόδημα ή τα τελικά κέρδη που αναφέρονται σε μια εταιρεία κατάσταση αποτελεσμάτων. Ο παρονομαστής είναι τα ίδια κεφάλαια ή, πιο συγκεκριμένα, ίδια κεφάλαια.

Όταν το καθαρό εισόδημα είναι αρνητικό, το ROE θα είναι επίσης αρνητικό. Για τις περισσότερες επιχειρήσεις, ένα επίπεδο ROE περίπου 10% θεωρείται ισχυρό και καλύπτει το δικό τους κόστος κεφαλαίου.

Όταν η ROE παραπλανά τις ιδρυμένες εταιρείες

Μια εταιρεία μπορεί να αναφέρει αρνητικά καθαρά έσοδα, αλλά δεν σημαίνει πάντα ότι είναι μια κακή επένδυση. Δωρεάν ταμειακή ροή είναι μια άλλη μορφή κερδοφορίας και μπορεί να μετρηθεί αντί για καθαρό εισόδημα.

Ακολουθεί ένα καλό παράδειγμα του γιατί μόνο το καθαρό εισόδημα μπορεί να είναι παραπλανητικό:

Το 2012, ο κολοσσός υπολογιστών και εκτυπώσεων Hewlett-Packard (HPQ) ανέφερε πολλές χρεώσεις για την αναδιάρθρωση των δραστηριοτήτων της. Οι χρεώσεις περιελάμβαναν μειώσεις προσωπικού και διαγραφή φήμη και πελατεία μετά από μια άθλια εξαγορά. Αυτές οι χρεώσεις είχαν ως αποτέλεσμα αρνητικό καθαρό εισόδημα 12,7 δισεκατομμυρίων δολαρίων ή αρνητικό 6,41 δολάρια ανά μετοχή. Η αναφερόμενη ROE ήταν εξίσου ζοφερή στο -51%. Ωστόσο, η δημιουργία δωρεάν ταμειακών ροών για το έτος ήταν θετική στα 6,9 δισεκατομμύρια δολάρια ή 3,48 δολάρια ανά μετοχή.Αυτό είναι μια έντονη αντίθεση με το καθαρό εισόδημα και οδήγησε σε ένα πολύ πιο ευνοϊκό επίπεδο ROE 30%.

Για τους έξυπνους επενδυτές, αυτό θα μπορούσε να υποδηλώνει ότι η HP δεν ήταν σε επισφαλή θέση, όπως έδειξαν τα κέρδη της και τα επίπεδα ROE. Πράγματι, τα καθαρά έσοδα του επόμενου έτους επέστρεψαν σε θετικά 5,1 δισεκατομμύρια δολάρια, ή 2,62 δολάρια ανά μετοχή. Η δωρεάν ταμειακή ροή βελτιώθηκε επίσης στα 8,4 δισεκατομμύρια δολάρια ή 4,31 δολάρια ανά μετοχή.Η μετοχή στη συνέχεια συγκεντρώθηκε καθώς οι επενδυτές άρχισαν να συνειδητοποιούν ότι η HP δεν ήταν τόσο κακή επένδυση όσο έδειχνε η αρνητική απόδοση επένδυσης.

Τώρα, ας υποθέσουμε ότι ένας οργανισμός χάνει πάντα χρήματα χωρίς καλό λόγο. Σε αυτή την περίπτωση, οι επενδυτές θα πρέπει να θεωρούν τις αρνητικές αποδόσεις των ιδίων κεφαλαίων ως προειδοποιητικό σημάδι ότι η εταιρεία δεν είναι τόσο υγιής. Για πολλές εταιρείες, κάτι τόσο απλό όσο ο αυξημένος ανταγωνισμός μπορεί να επηρεάσει τις αποδόσεις των ιδίων κεφαλαίων. Εάν συμβεί αυτό, οι επενδυτές πρέπει να λάβουν γνώση επειδή η εταιρεία αντιμετωπίζει ένα πρόβλημα που είναι βασικό για τις δραστηριότητές της.

Όταν η ROE παραπλανά τις εκκινήσεις

Πλέον ξεκίνα οι εταιρείες χάνουν χρήματα στις πρώτες μέρες τους. Επομένως, εάν οι επενδυτές κοιτούσαν μόνο την αρνητική απόδοση των ιδίων κεφαλαίων, κανείς δεν θα επένδυε ποτέ σε μια νέα επιχείρηση. Αυτός ο τύπος στάσης θα εμπόδιζε τους επενδυτές να αγοράσουν από νωρίς μερικές μεγάλες εταιρείες σε σχετικά χαμηλές τιμές.

Οι νέες επιχειρήσεις έχουν απώλειες στα πρώτα τους χρόνια λόγω κόστους από κεφαλαιουχικές δαπάνες, διαφήμιση έξοδα, πληρωμές χρεών, πληρωμές από προμηθευτές και πολλά άλλα, όλα πριν από την αύξηση του προϊόντος ή της υπηρεσίας τους η αγορά.

Οι νεοσύστατες επιχειρήσεις θα συνεχίσουν να έχουν αρνητικά ίδια κεφάλαια για αρκετά χρόνια, καθιστώντας τις αποδόσεις των ιδίων κεφαλαίων χωρίς νόημα για κάποιο χρονικό διάστημα. Ακόμη και όταν μια εταιρεία αρχίσει να βγάζει χρήματα και πληρώνει συσσωρευμένα χρέη στον ισολογισμό του, αντικαθιστώντας τα με παρακρατημένα κέρδη, οι επενδυτές μπορούν ακόμα να αναμένουν ζημίες.

Η κατώτατη γραμμή

Το παράδειγμα της HP δείχνει πώς η εγγραφή στον παραδοσιακό ορισμό του ROE μπορεί να παραπλανήσει τους επενδυτές. Άλλες επιχειρήσεις που αναφέρουν χρόνια αρνητικά καθαρά έσοδα, αλλά έχουν πιο υγιή επίπεδα δωρεάν ταμειακών ροών, ενδέχεται να μεταφραστούν σε υψηλότερη απόδοση από ό, τι θα περίμεναν οι επενδυτές.