Εισαγωγή στη φόρμουλα Value at Risk (VAR)

Αξία σε κίνδυνο (VAR ή μερικές φορές VaR) ονομάστηκε «νέα επιστήμη του διαχείριση κινδύνου, "αλλά δεν χρειάζεται να είσαι επιστήμονας για να χρησιμοποιήσεις το VAR.

Εδώ, στο Μέρος 1 αυτής της σύντομης σειράς με θέμα, εξετάζουμε την ιδέα πίσω από το VAR και τις τρεις βασικές μεθόδους υπολογισμού του.

Η ιδέα πίσω από το VAR

Το πιο δημοφιλές και παραδοσιακό μέτρο κινδύνου είναι αστάθεια. Το κύριο πρόβλημα με τη μεταβλητότητα, ωστόσο, είναι ότι δεν ενδιαφέρεται για την κατεύθυνση της κίνησης μιας επένδυσης: η μετοχή μπορεί να είναι ασταθής επειδή ξαφνικά πηδά υψηλότερα. Φυσικά, οι επενδυτές δεν στενοχωρούνται από τα κέρδη.

Για τους επενδυτές, ο κίνδυνος αφορά τις πιθανότητες απώλειας χρημάτων και το VAR βασίζεται σε αυτό το κοινό λογικό γεγονός. Υποθέτοντας ότι οι επενδυτές ενδιαφέρονται για τις πιθανότητες μιας πραγματικά μεγάλης απώλειας, το VAR απαντά στην ερώτηση "Ποιο είναι το χειρότερο σενάριό μου;" ή "Πόσα θα μπορούσα να χάσω σε έναν πραγματικά κακό μήνα;"

Τώρα ας γίνουμε συγκεκριμένοι. Ένα στατιστικό VAR περιλαμβάνει τρία στοιχεία: μια χρονική περίοδο, ένα επίπεδο εμπιστοσύνης και ένα ποσό ζημίας (ή ποσοστό ζημίας). Λάβετε υπόψη αυτά τα τρία μέρη καθώς δίνουμε μερικά παραδείγματα παραλλαγών της ερώτησης στην οποία απαντά το VAR:

- Αυτό που μπορώ να κάνω είναι περισσότερο - με ποσοστό 95% ή 99% αυτοπεποίθηση- αναμένετε να χάσετε σε δολάρια τον επόμενο μήνα;

- Ποιο είναι το μέγιστο ποσοστό που μπορώ - με 95% ή 99% εμπιστοσύνη - να περιμένω να χάσω τον επόμενο χρόνο;

Μπορείτε να δείτε πώς η "ερώτηση VAR" έχει τρία στοιχεία: ένα σχετικά υψηλό επίπεδο εμπιστοσύνης (συνήθως είτε 95% είτε 99%), χρονική περίοδο (ημέρα, μήνα ή έτος) και εκτίμηση ζημίας από επενδύσεις (εκφρασμένη είτε σε δολάρια είτε σε ποσοστό) όροι).

Μέθοδοι υπολογισμού του VAR

Οι θεσμικοί επενδυτές χρησιμοποιούν το VAR για να αξιολογήσουν τον κίνδυνο χαρτοφυλακίου, αλλά σε αυτήν την εισαγωγή, θα το χρησιμοποιήσουμε για να αξιολογήσουμε τον κίνδυνο ενός μόνο δείκτης που διαπραγματεύεται σαν μετοχή: το Δείκτης Nasdaq 100, το οποίο διαπραγματεύεται μέσω του Invesco QQQ Εμπιστοσύνη. ο QQQ είναι ένας πολύ δημοφιλής δείκτης των μεγαλύτερων μη χρηματοοικονομικών μετοχών που διαπραγματεύονται στο χρηματιστήριο Nasdaq.

Υπάρχουν τρεις μέθοδοι υπολογισμού του VAR: η ιστορική μέθοδος, η μέθοδος διακύμανσης-συνδιακύμανσης και η Προσομοίωση Μόντε Κάρλο.

1. Ιστορική μέθοδος

Η ιστορική μέθοδος απλώς αναδιοργανώνει την πραγματική ιστορικές αποδόσεις, βάζοντάς τα σε σειρά από το χειρότερο στο καλύτερο. Στη συνέχεια υποθέτει ότι η ιστορία θα επαναληφθεί, από την οπτική γωνία κινδύνου.

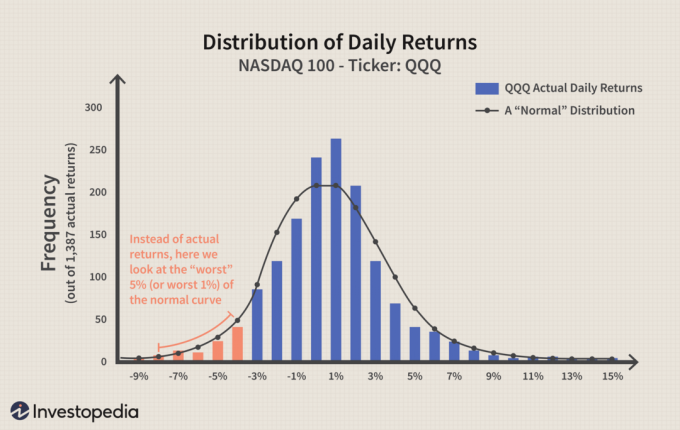

Ως ιστορικό παράδειγμα, ας δούμε το Nasdaq 100 ETF, το οποίο διαπραγματεύεται με το σύμβολο QQQ (μερικές φορές ονομάζεται "κύβοι"), και το οποίο ξεκίνησε να διαπραγματεύεται τον Μάρτιο του 1999.Αν υπολογίσουμε κάθε ημερήσια απόδοση, παράγουμε ένα πλούσιο σύνολο δεδομένων άνω των 1.400 μονάδων. Ας τα βάλουμε σε ένα ιστόγραμμα που συγκρίνει τη συχνότητα των "κουβάδων" επιστροφής. Για παράδειγμα, στο υψηλότερο σημείο του ιστόγραμμα (η υψηλότερη γραμμή), υπήρχαν περισσότερες από 250 ημέρες όταν η ημερήσια απόδοση ήταν μεταξύ 0% και 1%. Στην άκρη δεξιά, μόλις που βλέπετε ένα μικρό μπαρ στο 13%. αντιπροσωπεύει τη μία μόνο ημέρα (τον Ιανουάριο του 2000) μέσα σε μια περίοδο πέντε και πλέον ετών, όταν η ημερήσια απόδοση για το QQQ ήταν εκπληκτικό 12,4%.

Παρατηρήστε τις κόκκινες γραμμές που συνθέτουν την "αριστερή ουρά" του ιστογράμματος. Αυτά είναι το χαμηλότερο 5% των ημερήσιων επιστροφών (αφού οι επιστροφές διατάσσονται από αριστερά προς τα δεξιά, τα χειρότερα είναι πάντα η "αριστερή ουρά"). Οι κόκκινες μπάρες κυμαίνονται από ημερήσιες απώλειες 4% έως 8%. Επειδή αυτά είναι το χειρότερο 5% όλων των ημερήσιων αποδόσεων, μπορούμε να πούμε με 95% εμπιστοσύνη ότι η χειρότερη ημερήσια απώλεια δεν θα ξεπεράσει το 4%. Με άλλα λόγια, αναμένουμε με 95% εμπιστοσύνη ότι το κέρδος μας θα ξεπεράσει το -4%. Αυτό είναι το VAR με λίγα λόγια. Ας επαναδιατυπώσουμε το στατιστικό σε ποσοστά και σε δολάρια:

- Με εμπιστοσύνη 95%, αναμένουμε ότι η χειρότερη ημερήσια απώλειά μας δεν θα ξεπεράσει το 4%.

- Αν επενδύσουμε 100 $, είμαστε 95% σίγουροι ότι η χειρότερη ημερήσια ζημιά μας δεν θα ξεπεράσει τα 4 $ (100 $ x -4%).

Μπορείτε να δείτε ότι το VAR επιτρέπει πράγματι ένα αποτέλεσμα που είναι χειρότερο από μια απόδοση -4%. Δεν εκφράζει απόλυτη βεβαιότητα αλλά αντίθετα κάνει μια πιθανή εκτίμηση. Αν θέλουμε να αυξήσουμε την εμπιστοσύνη μας, δεν χρειάζεται παρά να "μετακινηθούμε προς τα αριστερά" στο ίδιο ιστόγραμμα, όπου οι δύο πρώτες κόκκινες γραμμές, στο -8% και -7% αντιπροσωπεύουν το χειρότερο 1% των ημερήσιων αποδόσεων:

- Με εμπιστοσύνη 99%, αναμένουμε ότι η χειρότερη ημερήσια απώλεια δεν θα ξεπεράσει το 7%.

- Or, εάν επενδύσουμε 100 $, είμαστε 99% σίγουροι ότι η χειρότερη ημερήσια απώλειά μας δεν θα ξεπεράσει τα 7 $.

2. Η μέθοδος διακύμανσης-συνδιακύμανσης

Αυτή η μέθοδος προϋποθέτει ότι οι αποδόσεις των μετοχών κατανέμονται κανονικά. Με άλλα λόγια, απαιτεί να εκτιμήσουμε μόνο δύο παράγοντες - ένα αναμενόμενος (ή μέση) απόδοση και α τυπική απόκλιση—Που μας επιτρέπουν να σχεδιάσουμε α κανονική κατανομή καμπύλη. Εδώ σχεδιάζουμε την κανονική καμπύλη έναντι της ίδιας πραγματική απόδοση δεδομένα:

Η ιδέα πίσω από τη διακύμανση της διακύμανσης είναι παρόμοια με τις ιδέες πίσω από την ιστορική μέθοδο-εκτός από το ότι χρησιμοποιούμε τη γνωστή καμπύλη αντί των πραγματικών δεδομένων. Το πλεονέκτημα της κανονικής καμπύλης είναι ότι γνωρίζουμε αυτόματα πού βρίσκονται το χειρότερο 5% και 1% στην καμπύλη. Είναι συνάρτηση της επιθυμητής μας εμπιστοσύνης και της τυπικής απόκλισης.

| Αυτοπεποίθηση | # τυπικών αποκλίσεων (σ) |

| 95% (υψηλό) | - 1,65 x σ |

| 99% (πολύ υψηλό) | - 2,33 x σ |

Η παραπάνω μπλε καμπύλη βασίζεται στην πραγματική ημερήσια τυπική απόκλιση του QQQ, η οποία είναι 2,64%. Η μέση ημερήσια απόδοση απέτυχε να είναι αρκετά κοντά στο μηδέν, οπότε θα υποθέσουμε ένα μέση απόδοση μηδέν για επεξηγηματικούς σκοπούς. Ακολουθούν τα αποτελέσματα της σύνδεσης της πραγματικής τυπικής απόκλισης στους παραπάνω τύπους:

| Αυτοπεποίθηση | # του σ | Υπολογισμός | Ίσοι |

| 95% (υψηλό) | - 1,65 x σ | - 1,65 x (2,64%) = | -4.36% |

| 99% (πολύ υψηλό) | - 2,33 x σ | - 2,33 x (2,64%) = | -6.15% |

3. Προσομοίωση Μόντε Κάρλο

Η τρίτη μέθοδος περιλαμβάνει την ανάπτυξη ενός μοντέλου για μελλοντικές αποδόσεις των τιμών των μετοχών και τη διεξαγωγή πολλαπλών υποθετικών δοκιμών μέσω του μοντέλου. ΕΝΑ Προσομοίωση Μόντε Κάρλο αναφέρεται σε οποιαδήποτε μέθοδο που δημιουργεί τυχαία δοκιμές, αλλά από μόνη της δεν μας λέει τίποτα για την υποκείμενη μεθοδολογία.

Για τους περισσότερους χρήστες, μια προσομοίωση του Μόντε Κάρλο ισοδυναμεί με μια γεννήτρια «μαύρου κουτιού» τυχαίων, πιθανολογικών αποτελεσμάτων. Χωρίς να υπεισέλθω σε περισσότερες λεπτομέρειες, εκτελέσαμε μια προσομοίωση του Μόντε Κάρλο στο QQQ με βάση το ιστορικό πρότυπο διαπραγμάτευσης. Στην προσομοίωσή μας, πραγματοποιήθηκαν 100 δοκιμές. Αν το επαναλάβαμε, θα είχαμε ένα διαφορετικό αποτέλεσμα - αν και είναι πολύ πιθανό οι διαφορές να είναι μικρές.

Συνοψίζοντας, πραγματοποιήσαμε 100 υποθετικές δοκιμές μηνιαίων αποδόσεων για το QQQ. Μεταξύ αυτών, δύο αποτελέσματα ήταν μεταξύ -15% και -20%. και τρεις ήταν μεταξύ -20% και 25%. Αυτό σημαίνει ότι τα χειρότερα πέντε αποτελέσματα (δηλαδή το χειρότερο 5%) ήταν μικρότερα από -15%. Η προσομοίωση του Μόντε Κάρλο, επομένως, οδηγεί στο ακόλουθο συμπέρασμα τύπου VAR: με εμπιστοσύνη 95%, δεν αναμένουμε να χάσουμε περισσότερο από 15% κατά τη διάρκεια ενός μήνα.

Η κατώτατη γραμμή

Αξία σε κίνδυνο (VAR) υπολογίζει τη μέγιστη αναμενόμενη ζημία (ή το χειρότερο σενάριο) σε μια επένδυση, σε μια δεδομένη χρονική περίοδο και δεδομένου ενός συγκεκριμένου βαθμού εμπιστοσύνης. Εξετάσαμε τρεις μεθόδους που χρησιμοποιούνται συνήθως για τον υπολογισμό του VAR. Αλλά λάβετε υπόψη ότι δύο από τις μεθόδους μας υπολόγισαν ένα ημερήσιο VAR και η τρίτη μέθοδο υπολόγισε το μηνιαίο VAR. Στο μέρος 2 αυτής της σειράς, σας δείχνουμε πώς να συγκρίνετε αυτά τα διαφορετικά χρονικούς ορίζοντες.