Προσεγγίστε το CCAPM

Ο Ντάγκλας Μπρίντεν και ο Ρόμπερτ Λούκας, βραβευμένος με Νόμπελ στα οικονομικά, παρείχαν το θεμέλιο του μοντέλο τιμολόγησης κεφαλαίου κατανάλωσης (CCAPM) το 1979 και το 1978, αντίστοιχα. Το μοντέλο τους αποτελεί προέκταση του παραδοσιακού μοντέλο τιμολόγησης κεφαλαίου ενεργητικού (CAPM). Χρησιμοποιείται καλύτερα ως θεωρητικό μοντέλο, αλλά μπορεί να βοηθήσει στην αίσθηση της διακύμανσης στο οικονομικό περιουσιακό στοιχείο επιστρέφει με την πάροδο του χρόνου και σε ορισμένες περιπτώσεις, τα αποτελέσματά του μπορεί να είναι πιο συναφή από αυτά που επιτυγχάνονται μέσω του μοντέλου CAPM. Διαβάστε παρακάτω για να ανακαλύψετε πώς λειτουργεί αυτό το μοντέλο και τι μπορεί να σας πει.

Τι είναι το CCAPM;

Ενώ το CAPM βασίζεται στην απόδοση του χαρτοφυλακίου της αγοράς προκειμένου να κατανοήσει και να προβλέψει τις μελλοντικές τιμές περιουσιακών στοιχείων, το CCAPM βασίζεται στη συνολική κατανάλωση. Στο CAPM, τα επικίνδυνα περιουσιακά στοιχεία δημιουργούν αβεβαιότητα στον πλούτο ενός επενδυτή, η οποία καθορίζεται από το χαρτοφυλάκιο της αγοράς (π.

S&P 500). Στο CCAPM, από την άλλη πλευρά, τα επικίνδυνα περιουσιακά στοιχεία δημιουργούν αβεβαιότητα στην κατανάλωση - αυτό που θα ξοδέψει ένας επενδυτής γίνεται αβέβαιο επειδή ο πλούτος του (δηλαδή το εισόδημα και η περιουσία) είναι αβέβαιος ως αποτέλεσμα μιας απόφασης να επενδύσει σε επικίνδυνα περιουσιακά στοιχεία.Στο CAPM, το ασφάλιστρο κινδύνου στο χαρτοφυλάκιο της αγοράς μετρά την τιμή του κινδύνου, ενώ το βήτα δηλώνει την ποσότητα του κινδύνου. Στο CCAPM, από την άλλη πλευρά, η ποσότητα του κινδύνου αγοράς μετριέται με τις κινήσεις του ασφάλιστρο κινδύνου με την αύξηση της κατανάλωσης. Έτσι, το CCAPM εξηγεί πόσο αλλάζει ολόκληρο το χρηματιστήριο σε σχέση με την αύξηση της κατανάλωσης.

Είναι το CCAPM χρήσιμο;

Ενώ το CCAPM σπάνια χρησιμοποιείται εμπειρικά, είναι εξαιρετικά σχετικό με θεωρητικούς όρους. Πράγματι, το CCAPM δεν χρησιμοποιείται, όπως ήταν το πρότυπο CAPM, στον πραγματικό κόσμο. Επομένως, μια εταιρεία που αξιολογεί ένα έργο ή το κόστος κεφαλαίου είναι πιο πιθανό να χρησιμοποιήσει το CAPM παρά το CCAPM. Ο κύριος λόγος για αυτό είναι ότι το CCAPM τείνει να αποδίδει κακώς σε εμπειρικούς λόγους. Αυτό μπορεί να οφείλεται στο γεγονός ότι ένα μέρος των καταναλωτών δεν συμμετέχει ενεργά στη χρηματιστηριακή αγορά και, ως εκ τούτου, ο βασικός σύνδεσμος μεταξύ της κατανάλωσης και των αποδόσεων των μετοχών που αναλαμβάνει η CCAPM δεν μπορεί να διατηρηθεί. Για το λόγο αυτό, το CCAPM μπορεί να έχει καλύτερη απόδοση από το CAPM για άτομα που κατέχουν μετοχές.

Από ακαδημαϊκή άποψη, το CCAPM χρησιμοποιείται ευρύτερα από το CAPM. Αυτό συμβαίνει επειδή ενσωματώνει πολλές μορφές πλούτου πέρα από τον χρηματιστηριακό πλούτο και παρέχει ένα πλαίσιο για την κατανόηση της διακύμανσης των αποδόσεων των χρηματοοικονομικών περιουσιακών στοιχείων σε πολλές χρονικές περιόδους. Αυτό παρέχει μια επέκταση του CAPM, η οποία λαμβάνει υπόψη μόνο τις αποδόσεις περιουσιακών στοιχείων μιας περιόδου. Το CCAPM παρέχει επίσης μια θεμελιώδη κατανόηση της σχέσης μεταξύ πλούτου και κατανάλωσης και του επενδυτή αποστροφή κινδύνου.

Υπολογισμός CCAPM

Μια απλοποιημένη έκδοση του CCAPM μπορεί να λάβει μια γραμμική αναπαράσταση μεταξύ ενός επικίνδυνου περιουσιακού στοιχείου (μια μετοχή, για παράδειγμα) και του ασφαλίστρου κινδύνου αγοράς. Ωστόσο, η διαφορά είναι ο ορισμός του λεγόμενου υπονοούμενου ποσοστό χωρίς κίνδυνο, σιωπηρή απόδοση αγοράς και beta κατανάλωσης. Επομένως, ο τύπος για το CCAPM είναι ο εξής:

ρένα=ρφά+βντο(ρΜ−ρφά)όπου:ρένα=αναμενόμενες αποδόσεις σε επικίνδυνα περιουσιακά στοιχεία (π.χ. μια μετοχή)ρφά=σιωπηρό επιτόκιο χωρίς κίνδυνο (π.χ. 3μηνο γραμμάτιο του Δημοσίου)ρΜ=υπονοούμενη αναμενόμενη απόδοση της αγοράςρΜ−ρφά=υπονοούμενο ασφάλιστρο κινδύνου αγοράςβντο=beta κατανάλωσης του στοιχείου

Οι σιωπηρές αποδόσεις και το ασφάλιστρο κινδύνου καθορίζονται από την αύξηση της κατανάλωσης των επενδυτών και την αποτροπή κινδύνου. Επιπλέον, το ασφάλιστρο κινδύνου καθορίζει την αποζημίωση που απαιτούν οι επενδυτές για την αγορά ενός επικίνδυνου περιουσιακού στοιχείου. Όπως και στο τυπικό CAPM, το μοντέλο συνδέει τις αποδόσεις ενός επικίνδυνου περιουσιακού στοιχείου με αυτό συστηματικό κίνδυνο (κίνδυνος αγοράς). Ο συστηματικός κίνδυνος παρέχεται από το βήτα κατανάλωσης.

Beta κατανάλωσης

Το beta κατανάλωσης ορίζεται ως:

βντο=Συνδιακύμανση μεταξύ ρΜ και αύξηση της κατανάλωσηςΣυνδιακύμανση μεταξύ ρένα και αύξηση της κατανάλωσης

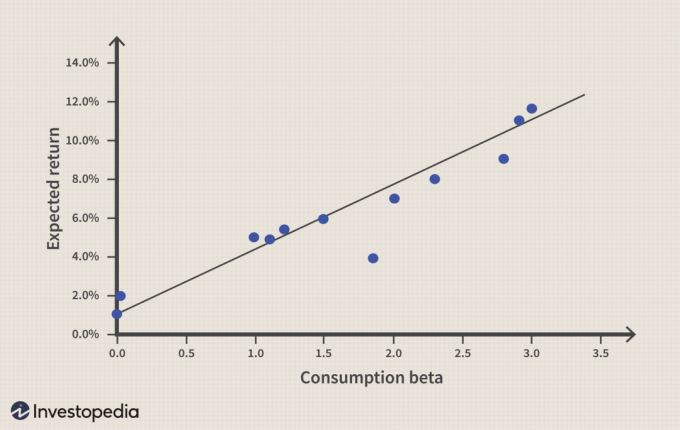

Όπως φαίνεται παρακάτω, μια υψηλότερη κατανάλωση beta συνεπάγεται υψηλότερη αναμενόμενη απόδοση του περιουσιακού στοιχείου κινδύνου.

Στο CCAPM, ένα περιουσιακό στοιχείο είναι πιο επικίνδυνο εάν πληρώνει λιγότερο όταν η κατανάλωση είναι χαμηλή (οι αποταμιεύσεις είναι υψηλές). Το beta κατανάλωσης είναι 1 εάν τα ριψοκίνδυνα περιουσιακά στοιχεία κινούνται τέλεια με την αύξηση της κατανάλωσης. Η κατανάλωση beta 2 θα αυξήσει τις αποδόσεις ενός περιουσιακού στοιχείου κατά 2% εάν η αγορά αυξάνεται κατά 1% και θα μειωθεί κατά 2% εάν η αγορά μειωθεί κατά 1%.

Η κατανάλωση beta μπορεί να προσδιοριστεί με στατιστικές μεθόδους. Μια εμπειρική μελέτη, "Risk and Return: Consumption Beta Versus Market Beta" (1984), του Gregory Οι Mankiw και Matthew Shapiro δοκίμασαν τις κινήσεις της κατανάλωσης και των αποθεμάτων των Ηνωμένων Πολιτειών στο Χρηματιστήριο της Νέας Υόρκης και στον δείκτη S&P 500 μεταξύ 1959 και 1982. Η μελέτη υποδηλώνει ότι το CCAPM συνεπάγεται υψηλότερο ποσοστό χωρίς κίνδυνο από το CAPM, ενώ το CAPM παρέχει υψηλότερο κίνδυνο αγοράς (βήτα), όπως φαίνεται στο σχήμα 2.

| Μέτρα | CAPM | CCAPM |

| Ποσοστό χωρίς κίνδυνο | 0.35% | 5.66% |

| Βήτα | 5.97 | 1.85 |

Εικόνα 2: Δοκιμή των CAPM και CCAPM. Πηγή: "Risk and Return: Consumption Beta Versus Market Beta"

Το ερώτημα είναι, πόση θα ήταν η απόδοση ενός επικίνδυνου περιουσιακού στοιχείου σε ποσοστό χωρίς κίνδυνο και beta στον Πίνακα 1; Το σχήμα 3 απεικονίζει ένα πείραμα σχετικά με τις απαιτούμενες αποδόσεις ενός επικίνδυνου περιουσιακού στοιχείου σε διαφορετικές αποδόσεις της αγοράς (στήλη 1). Οι απαιτούμενες αποδόσεις υπολογίζονται χρησιμοποιώντας τους τύπους CAPM και CCAPM.

Για παράδειγμα, εάν η απόδοση της αγοράς είναι 3%, το ασφάλιστρο κινδύνου αγοράς -2,66 πολλαπλασιάζεται με την κατανάλωση βήτα 1,85 συν το ποσοστό χωρίς κίνδυνο (5,66%). Αυτό αποφέρει μια απαιτούμενη απόδοση 0,74%. Αντίθετα, η CAPM συνεπάγεται ότι η απαιτούμενη απόδοση πρέπει να είναι 16,17% όταν η απόδοση της αγοράς είναι 3%.

| Επιστροφή Αγοράς | Απόδοση Μετοχών - CAPM | Απόδοση Μετοχών - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Σχήμα 3: Πείραμα σχετικά με τις αποδόσεις ενός επικίνδυνου περιουσιακού στοιχείου.

Οι δύο περιπτώσεις απόδοσης αγοράς 1% και 2% δεν συνεπάγονται απαραίτητα ότι η επένδυση σε ένα επικίνδυνο περιουσιακό στοιχείο ανταμείβεται με θετική απόδοση. Ωστόσο, αυτό έρχεται σε αντίθεση με τις θεμελιώδεις πτυχές των απαιτήσεων απόδοσης κινδύνου.

Το CCAPM δεν είναι τέλειο

Το CCAPM, όπως και το CAPM, έχει επικριθεί επειδή βασίζεται σε μία μόνο παράμετρο. Επειδή είναι γνωστό ότι πολλές διαφορετικές μεταβλητές επηρεάζουν εμπειρικά την τιμολόγηση των περιουσιακών στοιχείων, αρκετά μοντέλα με πολυπαραγοντικούς παράγοντες, όπως θεωρία τιμολόγησης arbitrage, δημιουργήθηκαν.

Ένα άλλο ειδικό πρόβλημα για το CCAPM είναι ότι έχει οδηγήσει σε δύο γρίφους: το παζλ premium equity και το παζλ επιτοκίων χωρίς κίνδυνο (RFRP). Το ΕΛΚ δείχνει ότι οι επενδυτές πρέπει να είναι εξαιρετικά αποτρεπτικοί για τον κίνδυνο, προκειμένου να υποδηλώσουν την ύπαρξη ασφαλίστρου κινδύνου αγοράς. Το RFRP λέει ότι οι επενδυτές εξοικονομούν χρήματα Χρεόγραφα του Δημοσίου παρά το χαμηλό ποσοστό απόδοσης, το οποίο έχει τεκμηριωθεί με στοιχεία από τις περισσότερες βιομηχανικές χώρες του κόσμου.

Η κατώτατη γραμμή

Το CCAPM διορθώνει μερικές από τις αδυναμίες του CAPM. Επιπλέον, γεφυρώνει άμεσα τη μακροοικονομία και τις χρηματοπιστωτικές αγορές, παρέχει κατανόηση της αποτροπής κινδύνου των επενδυτών και συνδέει την επενδυτική απόφαση με τον πλούτο και την κατανάλωση.